- 综合题(主观)

题干:某工厂设有两个基本生产车间,大量生产甲、乙两种产品。甲、乙两种产品均顺序经过两个车间进行生产,第一车间生产的产品为半成品,完工后全部交给第二车间继续加工,第二车间生产的完工产品为产成品。该厂各生产车间完工产品(广义完工产品)和月末在产品(狭义在产品)之间的费用分配,均采用约当产量法。原材料在第一车间生产开始时一次投入;第一车间加工完成的半成品直接交付第二车间加工,不经过半成品库,第二车间领用的半成品,也在各生产步骤生产开始一次投入。假设各生产车间的加工费用发生比较均衡,月末在产品完工程度均按50%计算。该厂2016年12月份生产的有关记录如下:(1)有关产量资料如下表1:[9787514167160-image/9787514167160-014-015.jpg](2)假设经作业分析,该企业根据各项作业的成本动因在第一车间设立了A和B两个作业成本库,在第二车间设立了C和D两个作业成本库。2016年12月份各作业成本库的作业成本、成本动因、作业量等有关资料见下表2:[9787514167160-image/9787514167160-014-016.jpg]假设A、B、C、D四个作业成本库的作业成本均采用实际作业成本分配率分配。(3)有关费用资料如表3:[9787514167160-image/9787514167160-014-017.jpg]

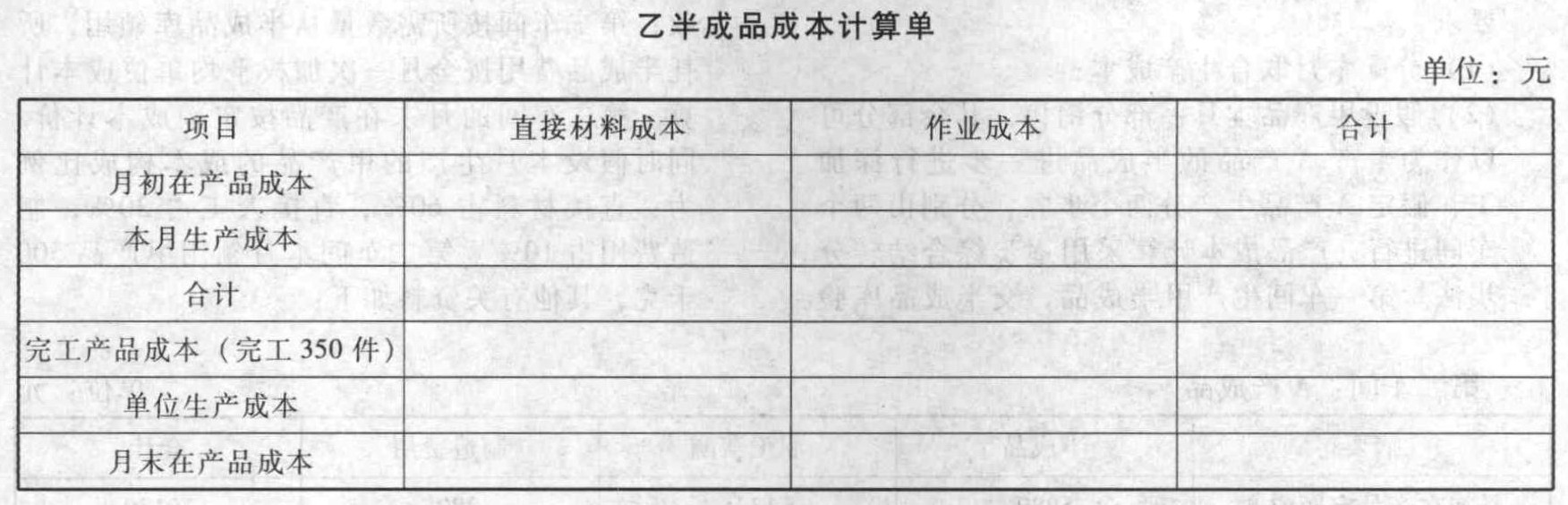

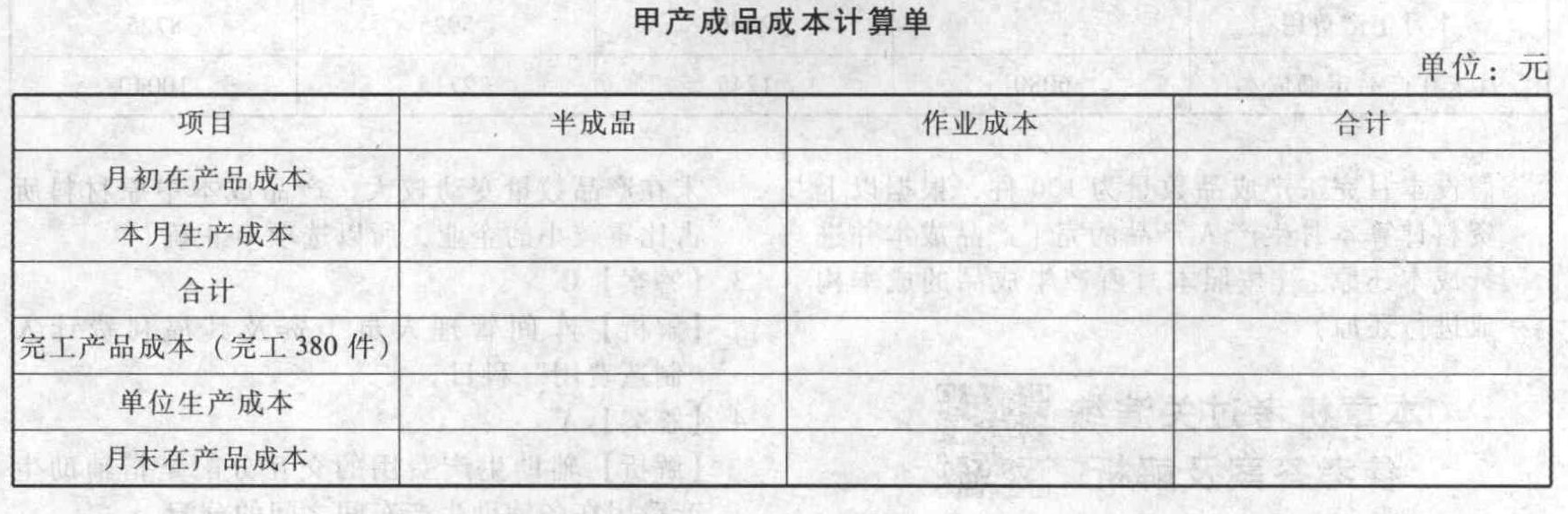

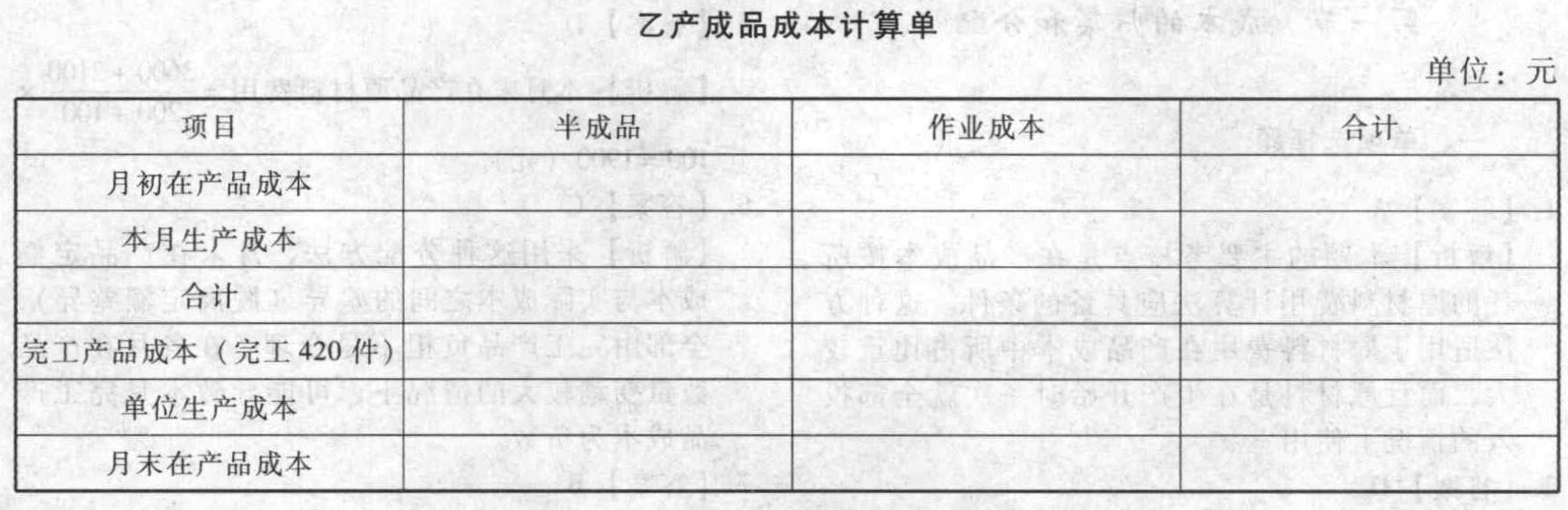

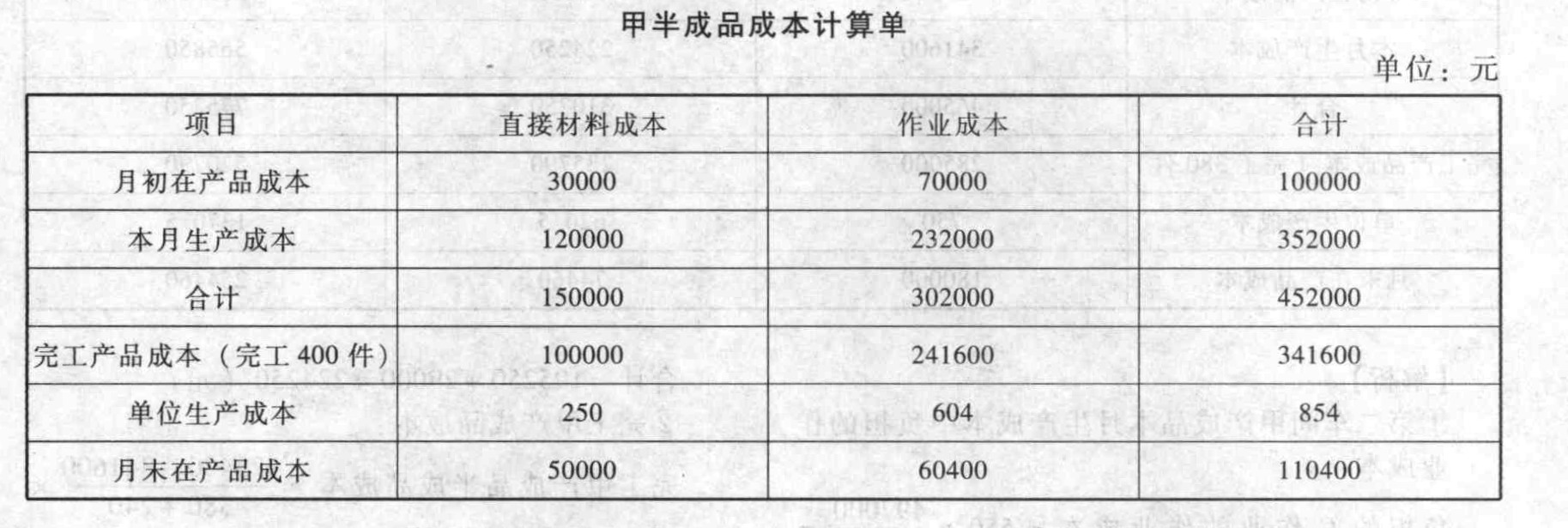

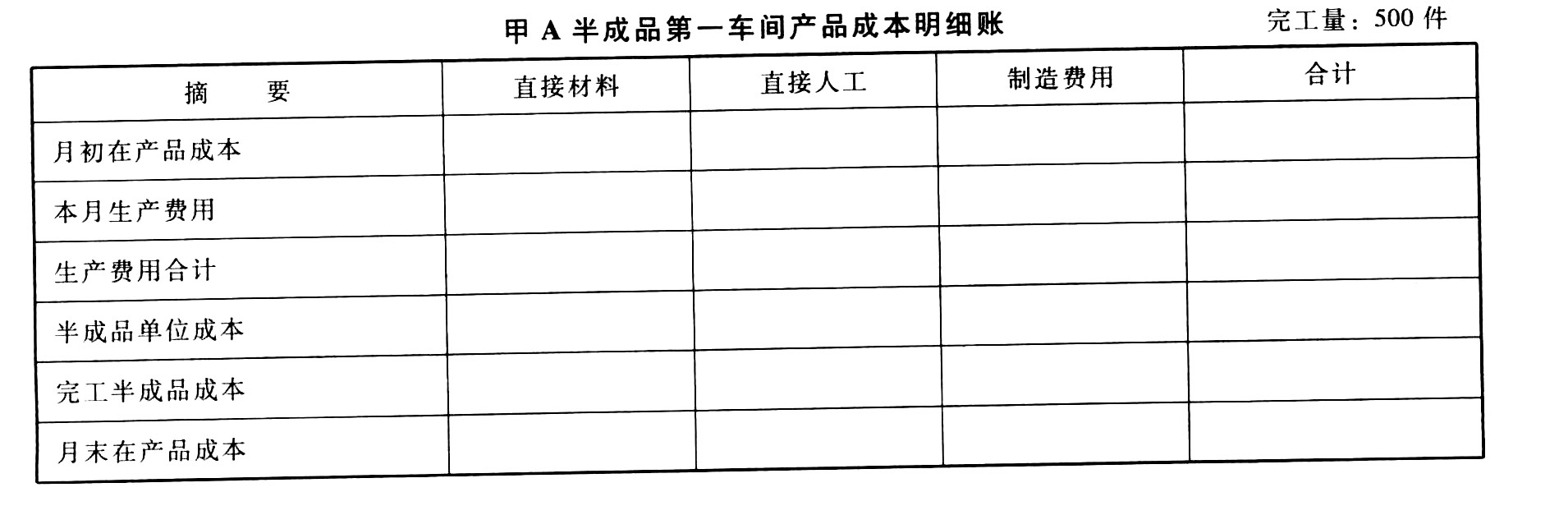

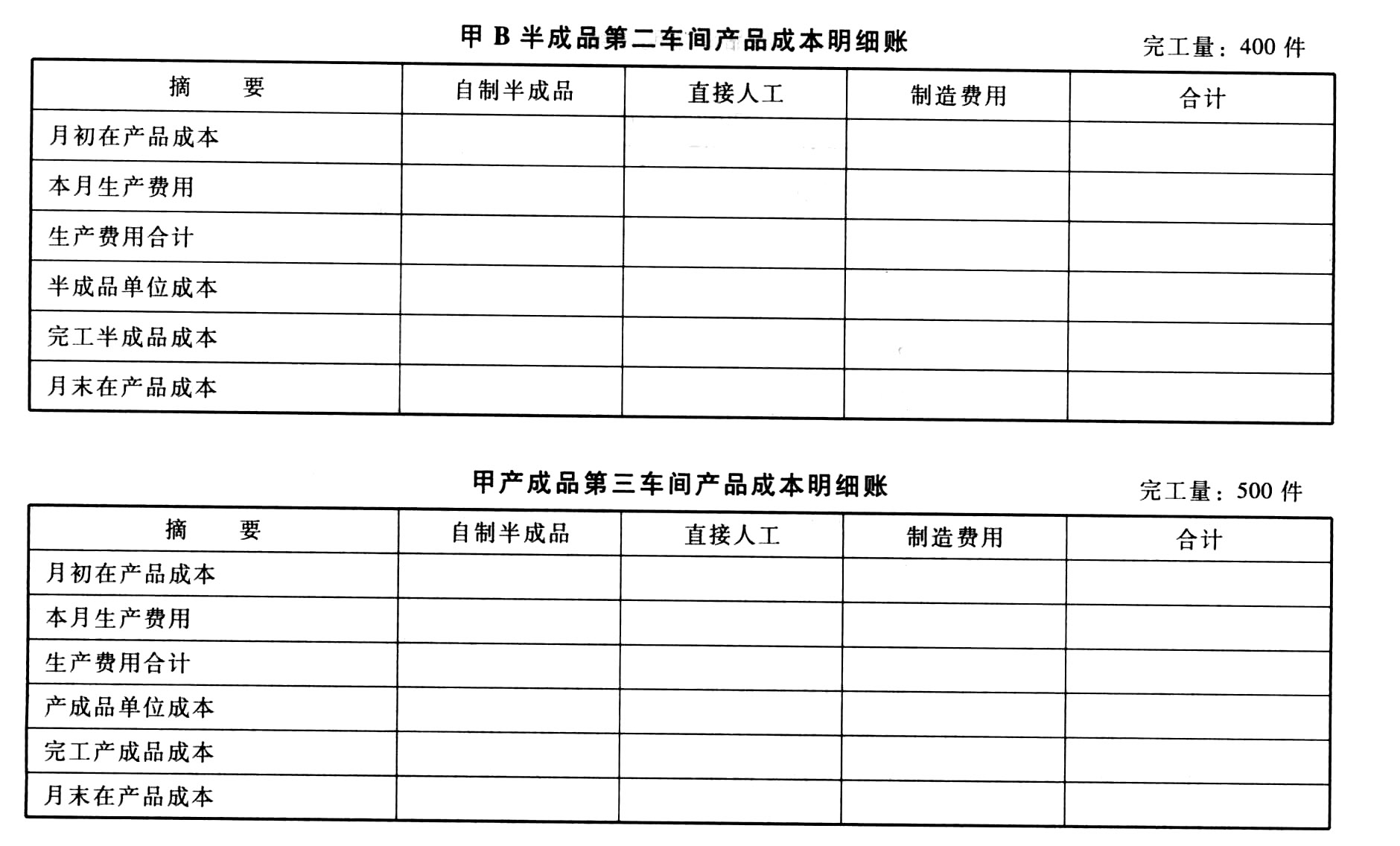

题目:该企业采用逐步综合结转分步法计算甲、乙完工产品成本。完成下列产品成本计算单,无需列示相关计算过程。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

解析:

①第一车间甲半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4500×3500=217000 (元)

负担的B作业的作业成本=25000/500×300=15000 (元)合计=217000+15000=232000 (元)

②完工甲半成品成本:

完工甲半成品直接材料成本=(30000+120000)/(400+200)×400=100000 (元)

完工甲半成品作业成本=(70000+232000)/(400+200×50%)×400=241600 (元)合计=100000+241600=341600 (元)

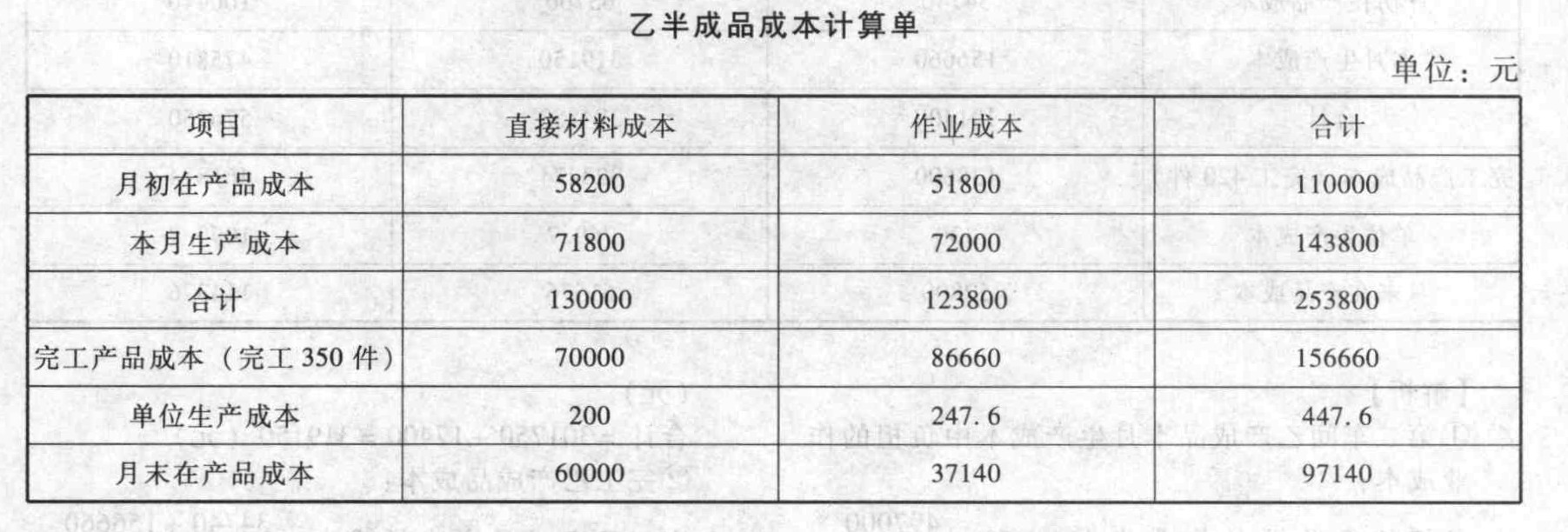

解析:

①第一车间乙半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4500×1000=62000(元)

负担的B作业的作业成本=25000/500×200=10000 (元)合计=62000+10000=72000 (元)

②完工乙半成品成本:

完工乙半成品直接材料成本=(58200+71800)/(350+300)×350=70000 (元)

完工乙半成品作业成本=(51800+72000)/(350+300×50%)×350=86660 (元)

合计=70000+86660=156660 (元)

解析:

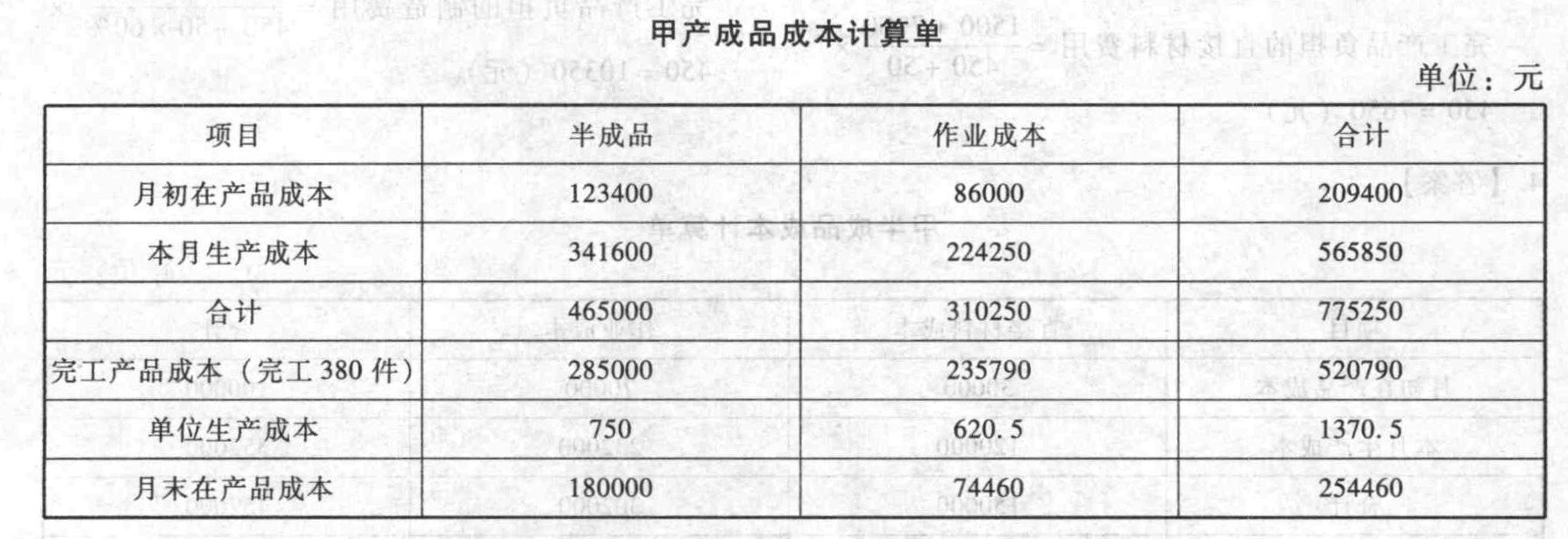

①第二车间甲产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=550×497000/1400=195250 (元)

负担的D作业的作业成本=100×46400/160=29000 (8元)

合计=195250+29000=224250 (元)

②完工甲产成品成本:

完工甲产成品半成品成本=(12400+341600)/(380+240)×380=285000 (元)

合计=285000+235790=520790 (元)

解析:

①第二车间乙产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=850×497000/1400=301750 (元)

负担的D作业的作业成本=60×46400/160=17400(元)

合计=301750+17400=319150 (元)

②完工乙产成品成本:

完工乙产成品半成品成本=(34740+156660)/(420+160)×420=138600 (元)

完工乙产成品作业成本=(65700+319150)/(420+160×50%)×420=323274 (元)

合计=138600+323274=461874 (元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】逐步结转分步法与平行结转分步法相比,缺点有()。

- A 、成本结转工作量较大

- B 、成本计算不及时

- C 、有时还要进行成本还原,增加核算的工作量

- D 、不能全面地反映第一个步骤产品的生产耗费水平

- 2 【多选题】采用逐步结转分步法,计算各步骤半成品成本的原因有( )。

- A 、为了计算外售半成品成本

- B 、为了与同行业半成品成本对比

- C 、为了计算各种产品成本提供所耗同一种半成品成本的数量

- D 、为了考核与分析各生产步骤等内部单位的生产耗费与资金占用水平

- 3 【多选题】采用综合结转分步法时,各步骤的产品成本明细账上能提供的资料有( )。

- A 、按原始成本项目反映的产成品成本

- B 、各步骤所耗用的上一步骤的半成品成本

- C 、各步骤所生产的完工半成品成本

- D 、各步骤加工费用中应计入各步骤所生产的完工半成品成本的份额

- 4 【多选题】逐步结转分步法与平行结转分步法相比,优点有()。

- A 、能够提供各生产步骤的半成品成本资料

- B 、能够加速成本计算工作

- C 、能够简化成本计算工作

- D 、能够为在产品的实物管理和资金管理提供数据

- 5 【多选题】采用逐步结转分步法,计算各步骤半成品成本的原因有()。

- A 、为了计算外售半成品成本

- B 、为了与同行业半成品成本对比

- C 、为了计算各种产品成本提供所耗同一种半成品成本的数量

- D 、为了考核与分析各生产步骤等内部单位的生产耗费与资金占用水平

- 6 【多选题】采用逐步综合结转分步法时,各步骤的产品成本明细账上能提供的资料有()。

- A 、按原始成本项目反映的产成品成本

- B 、各步骤所耗用的上一步骤的半成品成本

- C 、各步骤所生产的完工半成品成本

- D 、各步骤加工费用中应计入各步骤所生产的完工半成品成本的份额

- 7 【多选题】采用逐步结转分步法,计算各步骤半成品成本的原因有()。

- A 、为了计算外售半成品成本

- B 、为了与同行业半成品成本对比

- C 、为了计算各种产品成本提供所耗同一种半成品成本的数量

- D 、为了考核与分析各生产步骤等内部单位的生产耗费与资金占用水平

- 8 【计算分析题】采用逐步结转分步法按实际成本综合结转填写下列明细账。

- 9 【多选题】逐步结转分步法与平行结转分步法相比,优点有( )。

- A 、能够提供各生产步骤的半成品成本资料

- B 、能够加速成本计算工作

- C 、能够简化成本计算工作

- D 、能够为在产品的实物管理和资金管理提供数据

- 10 【综合题(主观)】按照逐步综合结转分步法计算填列二车间产品A和产品B的成本计算单(单位产品成本保留两位小数,误差计入月末在产品成本)。

- 大海公司当期发生研究开发支出共计200万元,其中研究阶段支出60万元,开发阶段不符合资本化条件的支出20万元,开发阶段符合资本化条件的支出120万元,该项研发当期达到预定用途转入无形资产核算,假定大海公司当期摊销无形资产10万元。大海公司当期期末无形资产的计税基础为( )万元。

- 按照契税的有关规定,下列表述正确的有()。

- 注册会计师在考虑是否在期中实施实质性程序时,下列说法不恰当的是()。

- 责任成本计算、变动成本计算和制造成本计算,是三种不同的成本计算方法。它们的主要区别有( )。

- 下列有关商誉减值的说法中,不正确的是()。

- 下列票据的取得行为中,票据持有人不得享有票据权利的有( )。

- 甲公司是一家日化企业,旗下品牌众多。其洗发水品牌市场占有率达到25%。为进一步提高产品销量,该公司针对消费者对价格的敏感性,采用买赠的措施,力争销量有所突破。此种战略属于()。

- 计算职工福利费、职工工会经费、职工教育经费应调整的应纳税所得额。

- 计算甲公司2017年、2018年的权益净利率。

亿题库—让考试变得更简单

已有600万用户下载

OQ8D0