- 综合题(主观)

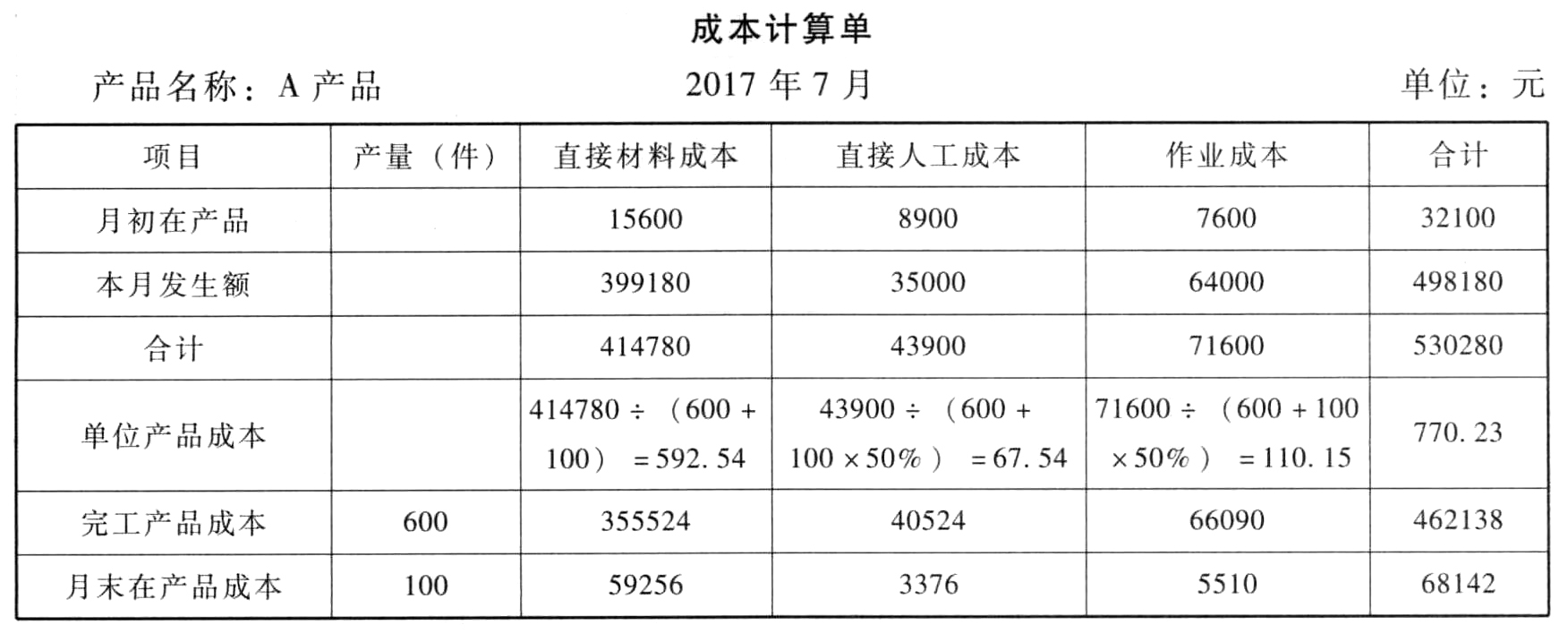

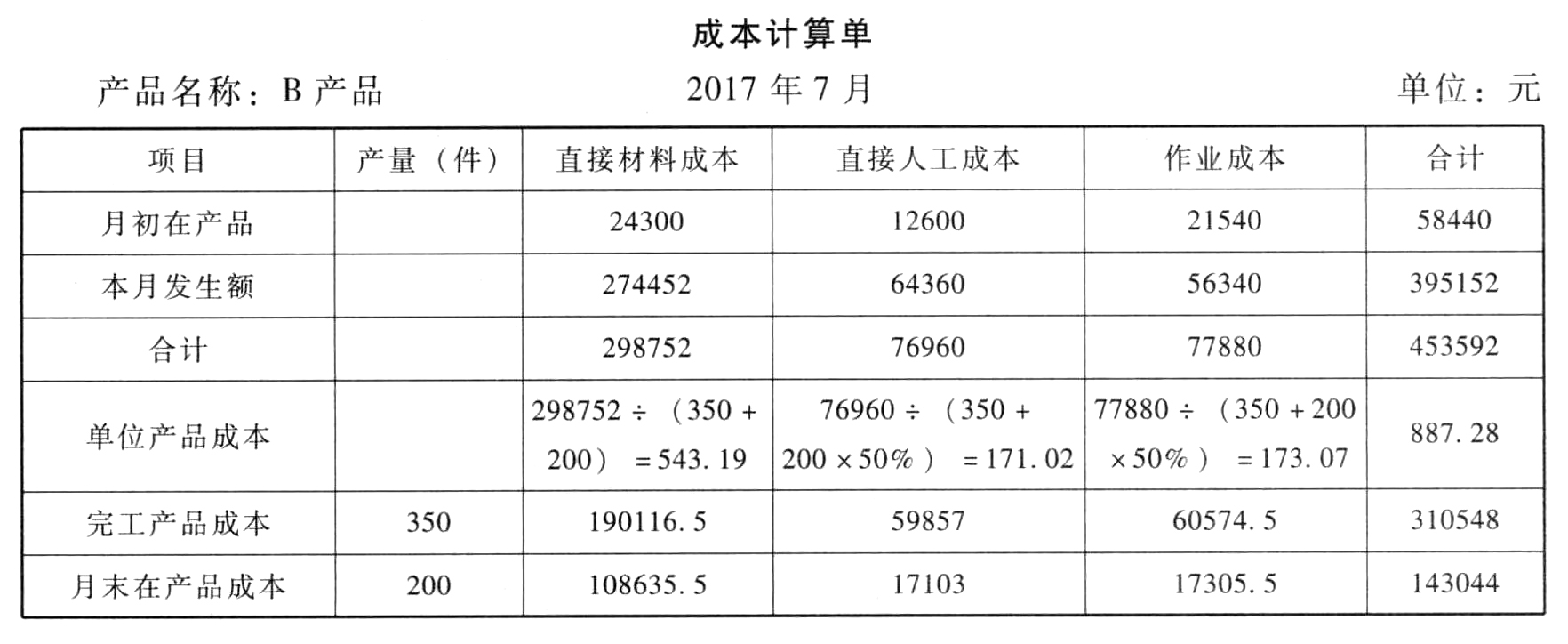

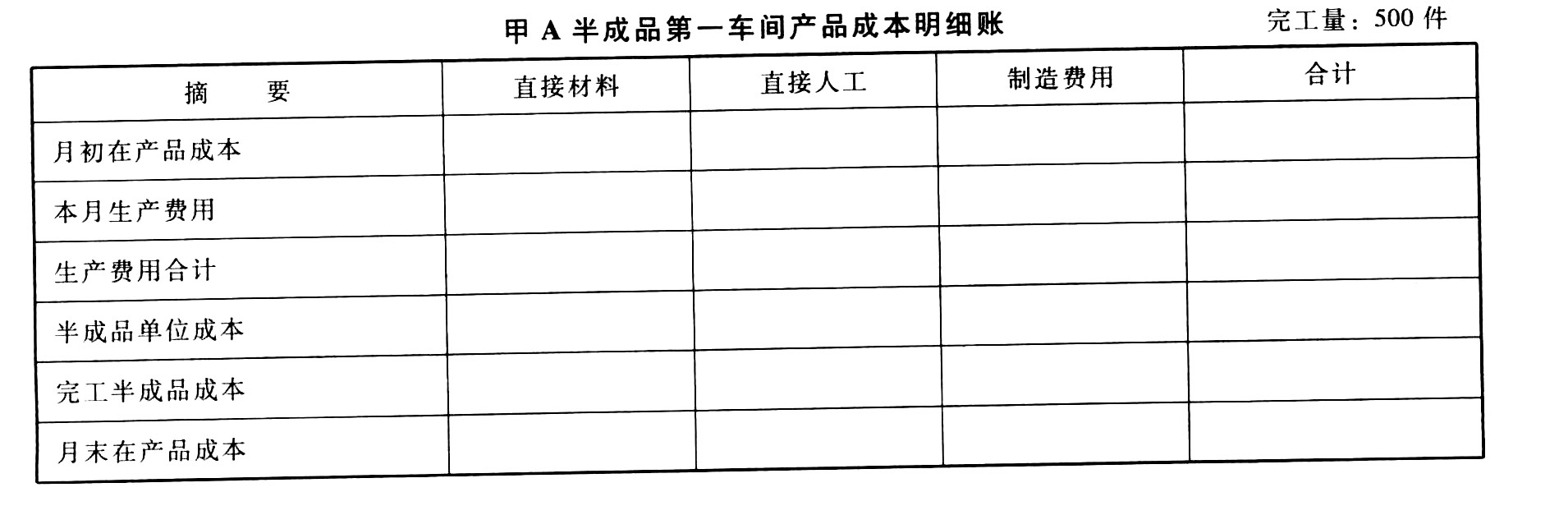

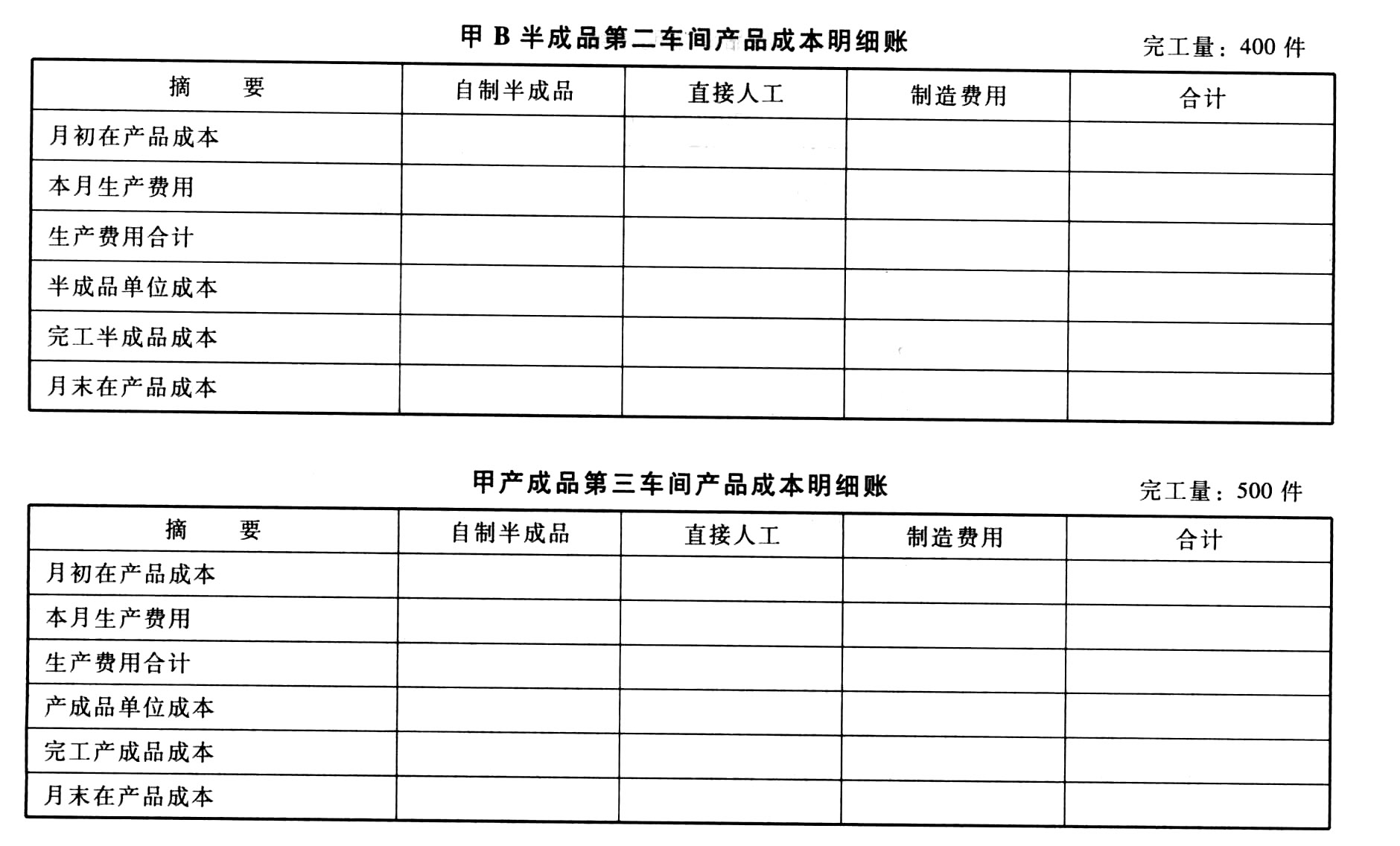

题干:【专题七】成本计算这几年产品成本计算的综合题主要是在成本计算本身综合考查,包括间接费用的分配、辅助生产成本的分配、完工在产的划分与各种成本计算方法,特别是与分步法的综合。同时还要注意产品成本计算方法与作业成本计算方法的综合。【综合题10】作业成本计算与产品成本计算综合资料:(1)某工业企业大量生产A、B两种产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间是机加工(包括设备调整作业、加工作业、检验作业、车间管理作业),第一车间为第二车间提供半成品,第二车间为组装(包括组装、检验、包装、车间管理作业),第二车间将半成品组装成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在生产开始时一次投入,其他成本费用陆续发生。该企业不设半成品库,一车间完工半成品直接交由二车间组装。完工和在产之间按约当产量法分配成本。各车间7月份有关产品产量的资料如下表所示:[1479201704221-image/0401.jpg](2)该企业目前试行作业成本法,企业只生产A和B两种产品。(3)一车间(机加工车间)采用作业成本法计算产品成本。公司管理会计师划分了下列作业及作业动因:[1479201704221-image/0402.jpg]根据一车间材料分配表,2017年7月一车间A产品领用的直接材料成本为172000元,B产品领用的直接材料成本为138000元;由于一车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。根据一车间工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:[1479201704221-image/0403.jpg]一车间生产A和B两种产品的实际耗用作业量如下:[1479201704221-image/0404.jpg](4)二车间实行作业成本法的相关资料略。(5)2017年7月份有关成本计算账户的期初余额如下表:[1479201704221-image/0405.jpg][1479201704221-image/0406.jpg]

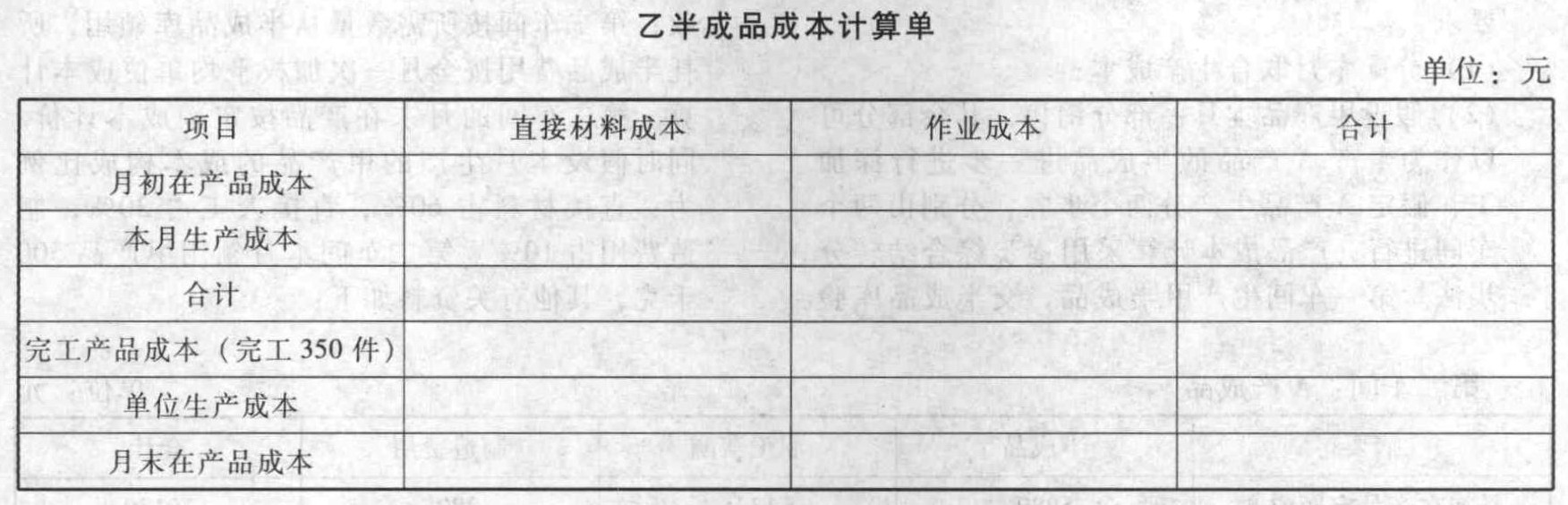

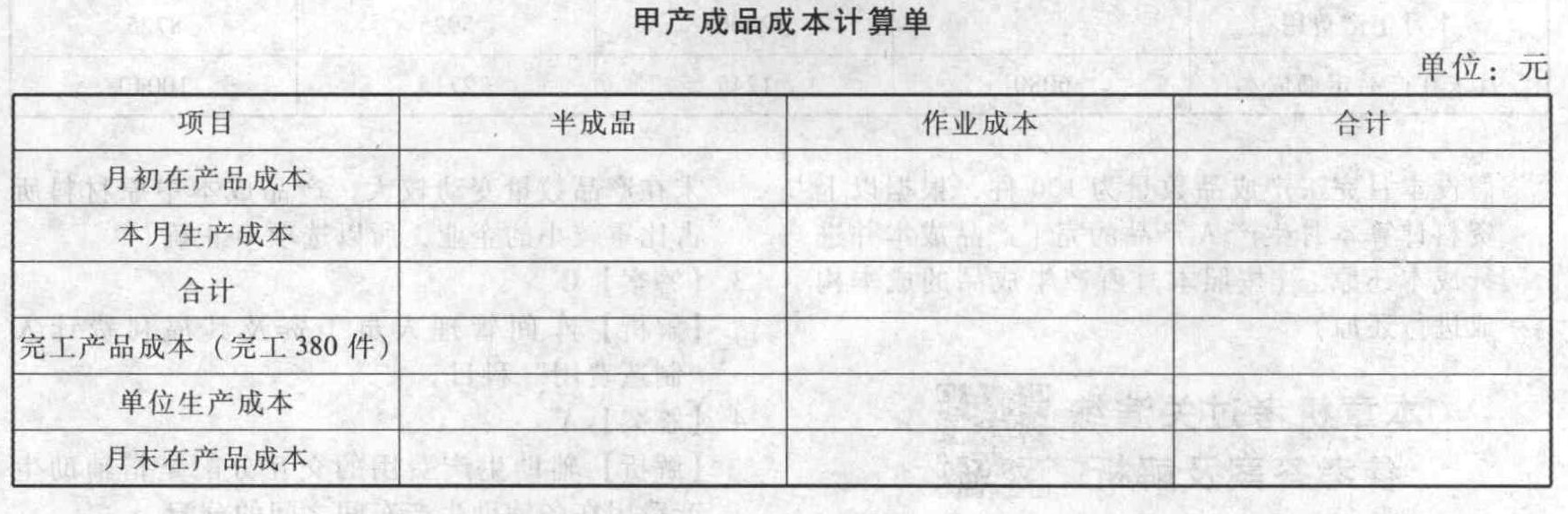

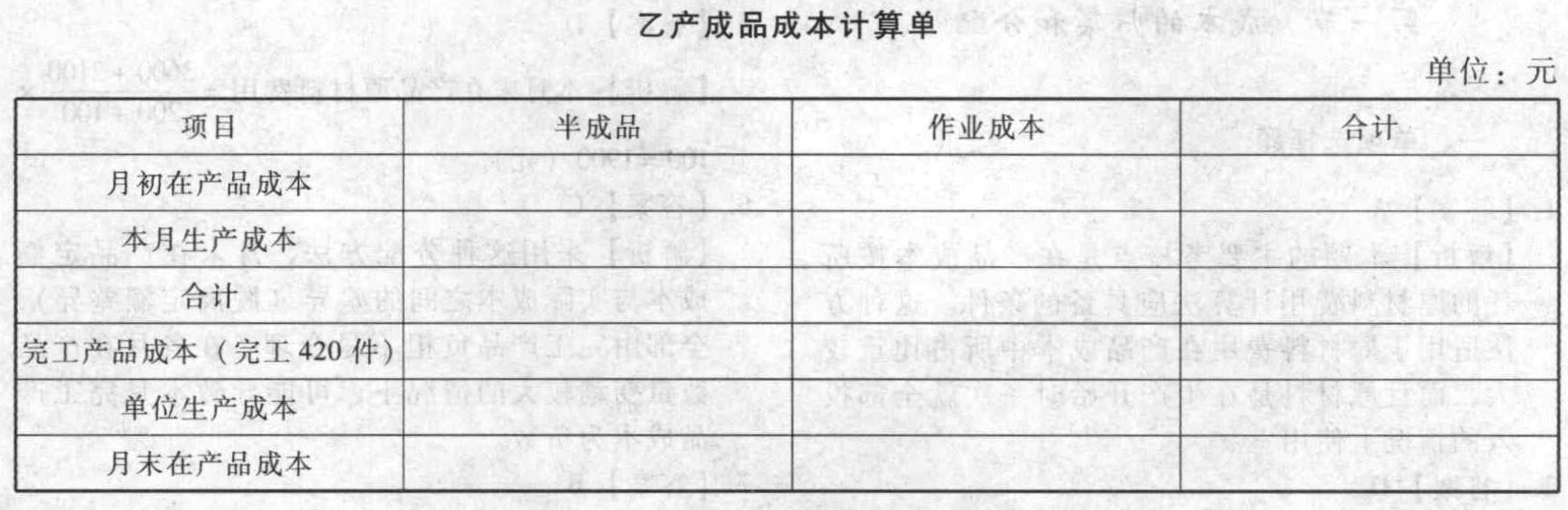

题目:按照逐步综合结转分步法计算填列二车间产品A和产品B的成本计算单(单位产品成本保留两位小数,误差计入月末在产品成本)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】逐步结转分步法与平行结转分步法相比,缺点有()。

- A 、成本结转工作量较大

- B 、成本计算不及时

- C 、有时还要进行成本还原,增加核算的工作量

- D 、不能全面地反映第一个步骤产品的生产耗费水平

- 2 【多选题】逐步结转分步法的优点有( )。

- A 、能提供各个步骤的半成品成本资料

- B 、能为各生产步骤在产品的实物管理和资金管理提供资料

- C 、能全面反映各个步骤产品的生产耗用水平

- D 、能直接提供按原始成本项目反映的产成品成本资料

- 3 【多选题】采用逐步结转分步法,计算各步骤半成品成本的原因有( )。

- A 、为了计算外售半成品成本

- B 、为了与同行业半成品成本对比

- C 、为了计算各种产品成本提供所耗同一种半成品成本的数量

- D 、为了考核与分析各生产步骤等内部单位的生产耗费与资金占用水平

- 4 【多选题】逐步结转分步法与平行结转分步法相比,优点有()。

- A 、能够提供各生产步骤的半成品成本资料

- B 、能够加速成本计算工作

- C 、能够简化成本计算工作

- D 、能够为在产品的实物管理和资金管理提供数据

- 5 【多选题】采用逐步结转分步法,计算各步骤半成品成本的原因有()。

- A 、为了计算外售半成品成本

- B 、为了与同行业半成品成本对比

- C 、为了计算各种产品成本提供所耗同一种半成品成本的数量

- D 、为了考核与分析各生产步骤等内部单位的生产耗费与资金占用水平

- 6 【多选题】采用逐步综合结转分步法时,各步骤的产品成本明细账上能提供的资料有()。

- A 、按原始成本项目反映的产成品成本

- B 、各步骤所耗用的上一步骤的半成品成本

- C 、各步骤所生产的完工半成品成本

- D 、各步骤加工费用中应计入各步骤所生产的完工半成品成本的份额

- 7 【综合题(主观)】该企业采用逐步综合结转分步法计算甲、乙完工产品成本。完成下列产品成本计算单,无需列示相关计算过程。

- 8 【多选题】采用逐步结转分步法,计算各步骤半成品成本的原因有()。

- A 、为了计算外售半成品成本

- B 、为了与同行业半成品成本对比

- C 、为了计算各种产品成本提供所耗同一种半成品成本的数量

- D 、为了考核与分析各生产步骤等内部单位的生产耗费与资金占用水平

- 9 【计算分析题】采用逐步结转分步法按实际成本综合结转填写下列明细账。

- 10 【多选题】逐步结转分步法与平行结转分步法相比,优点有( )。

- A 、能够提供各生产步骤的半成品成本资料

- B 、能够加速成本计算工作

- C 、能够简化成本计算工作

- D 、能够为在产品的实物管理和资金管理提供数据

热门试题换一换

- A公司收回委托甲材料加工的产成品入账价值为()万元。

- 下列关于一个良好的货币资金内部控制的说法中,不正确的是()。

- 某企业的临时性流动资产为120万元,经营性流动负债为20万元,短期金融负债为100万元。下列关于该企业营运资本筹资政策的说法中,正确的有()。

- 麦当劳在提供服务时,将市场分为方便型和休闲型。针对方便型市场,麦当劳提出59秒快速服务,即从顾客开始点餐到拿着食品离开柜台标准时间为59秒,不得超过一分钟。针对休闲型市场,麦当劳对餐厅店堂布置非常讲究,尽量做到让顾客觉得舒适自由。麦当劳努力使顾客把麦当劳作为一个具有独特文化的休闲好去处,以吸引休闲型市场的消费者群。这种细分属于()。

- 下列关于共同年限法和等额年金法的说法中正确的有( )。

- 甲公司于2007年8月与乙公司签订了数份以货易货合同,以共计750000元的钢材换取650000元的水泥,甲公司取得差价100000元。下列各项中表述正确的有()。

- 下列关于城市维护建设税适用税率的表述中,正确的有( )。

- 简要分析科通公司从初创时期到上市之前公司宗旨的变化。

亿题库—让考试变得更简单

已有600万用户下载

w5mal