-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

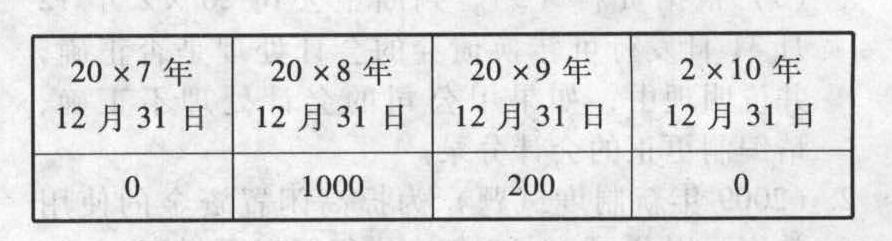

(2)20×7年12月31日,甲公司没有收到利息,维持原预计(本金/利息)现金流量;

(3)20×8年12月31日,甲公司实际收到现金900万元,并预期未来现金流量没有改变;

(4)20×9年12月31日,甲公司实际收到的现金为100万元,并预期原先的现金流量估计发生改变,预计2 × 10年还将收回现金150万元;

(5)2×10年12月31日,该债券到期结算,甲公司实际收到乙公司及其债券发行担保方的现金500万元;

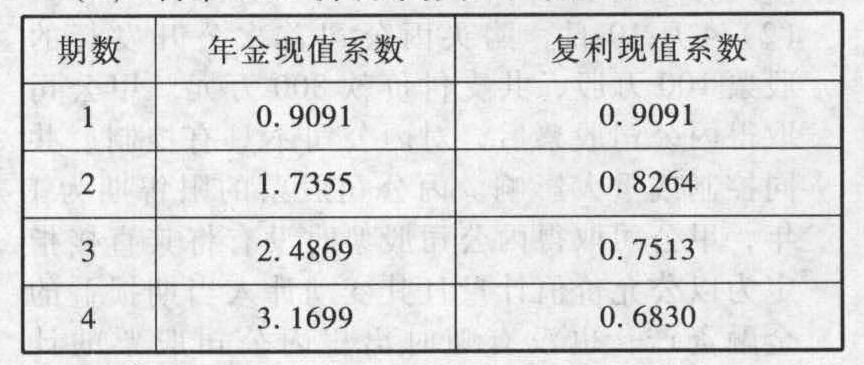

(6)利率10%折现系数如下表所示:

(2)20×7年12月31日,甲公司没有收到利息,维持原预计(本金/利息)现金流量;

(3)20×8年12月31日,甲公司实际收到现金900万元,并预期未来现金流量没有改变;

(4)20×9年12月31日,甲公司实际收到的现金为100万元,并预期原先的现金流量估计发生改变,预计2 × 10年还将收回现金150万元;

(5)2×10年12月31日,该债券到期结算,甲公司实际收到乙公司及其债券发行担保方的现金500万元;

(6)利率10%折现系数如下表所示: 要求:

(1)写出20×5年1月1日至20×5年12月31日的会计分录;

(2)计算20×6年12月31日减值损失和摊余成本,写出20×6年12月31日相关会计分录;

(3)计算20×7年12月31日摊余成本,写出20×7年相关会计分录;

(4)计算20×8年12月31日需要调整的减值损失和摊余成本,写出20×8年相关会计分录;

(5)计算20×9年12月31日需要调整的减值损失和摊余成本,写出20×9年相关会计分录;

(6)写出2×10年相关会计分录。

要求:

(1)写出20×5年1月1日至20×5年12月31日的会计分录;

(2)计算20×6年12月31日减值损失和摊余成本,写出20×6年12月31日相关会计分录;

(3)计算20×7年12月31日摊余成本,写出20×7年相关会计分录;

(4)计算20×8年12月31日需要调整的减值损失和摊余成本,写出20×8年相关会计分录;

(5)计算20×9年12月31日需要调整的减值损失和摊余成本,写出20×9年相关会计分录;

(6)写出2×10年相关会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)20 ×5年1月1日借:持有至到期投资 1500贷:银行存款 1500 20 ×5年12月31日借:应收利息 150贷:投资收益 150 借:银行存款 150 贷:应收利息 150

(2)20 ×6年12月31日 20×6年12月31日确认减值损失=1500-(1000×0.8264+200×0.7513) =1500-976.66=523.34(万元);20×6年12月31日减值后摊余成本为976.66万元。借:应收利息150贷:投资收益 150借:银行存款 150 贷:应收利息 150 借:资产减值损失 523.34 贷:持有至到期投资减值准备 523.34

(3)20 ×7年12月31日摊余成本=976.66+976.66 × 10%=1074.33(万元)。借:持有至到期投资减值准备 97.67贷:投资收益 97.67(976.66 ×10%)

(4)20 × 8年12月31日调整减值前摊余成本=1074.33+1074.33 ×10%-900=281.76(万元);调整后的摊余成本=200×0.9091=181.82(万元);需要调整减值损失=281.76-181.82=99.94(万元)。借:持有至到期投资减值准备 107.43贷:投资收益 107.43(1074.33 × 10%)借:银行存款 900贷:持有至到期投资 900 借:资产减值损失 99.94贷:持有至到期投资减值准备 99.94

(5)20×9年12月31日调整减值前的摊余成本=181.82+181.82 ×10%-100=100(万元);调整后的摊余成本=150×0.9091=136.37(万元),需要冲回减值损失=100-136.37=-36.37(万元)。借:持有至到期投资减值准备 18.18贷:投资收益 18.18(181.82×10%)借:银行存款 100贷:持有至到期投资 100借:持有至到期投资减值准备 36.37贷:资产减值损失 36.37

(6)2× 10年12月31日借:持有至到期投资减值准备 13.63贷:投资收益 13.63(150-136.37)借:银行存款 500持有至到期投资减值准备 350贷:持有至到期投资500(1500-900-100)资产减值损失 350借:投资收益 236.91贷:资产减值损失 236.91【提示】至2×10年甲公司收回债券本金,减值准备余额=(523.34+99.94-36.37)-(97.67+107.43+18.18+13.63)=586.91-236.91=350(万元),其中586.91万元是计提和调整数,236.91万元是对应投资收益冲减数。本题以上按照教材贷款减值的例题写出会计分录。实际上如果确认可以在20×7年收到利息,会计分录的方式并不影响最终结果。既可以写成:借:持有至到期投资减值准备 97.67贷:投资收益 97.67(976.66×10%)借:应收利息150贷:持有至到期投资150 摊余成本=账面余额-减值准备=1500-150- (523.34-97.67)=924.33(万元)。也可以写成:借:应收利息 150贷:投资收益 97.67持有至到期投资-利息调整 52.33摊余成本=1500-52.33-523.34=924.33(万元)。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

O0Y1Q