-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(4)甲公司曾于2008年10月未经法定机关核准,擅自公开发行过债券。此事已经在有关部门监督下及时纠正。要求:根据以上事实并结合法律规定,回答下列问题:(1)根据上述(1)所述内容,甲公司存续期限是否符合规定?并说明理由。(2)根据上述(2)所述内容,甲公司实际控制人的变化和人员是否符合规定?并说明理由。(3)根据上述(3)所述内容,甲公司的财务指标是否符合规定?并说明理由。(4)根据上述(4)所述内容,甲公司的行为是否构成首次发行股票并上市的法定障碍?并说明理由。

(4)甲公司曾于2008年10月未经法定机关核准,擅自公开发行过债券。此事已经在有关部门监督下及时纠正。要求:根据以上事实并结合法律规定,回答下列问题:(1)根据上述(1)所述内容,甲公司存续期限是否符合规定?并说明理由。(2)根据上述(2)所述内容,甲公司实际控制人的变化和人员是否符合规定?并说明理由。(3)根据上述(3)所述内容,甲公司的财务指标是否符合规定?并说明理由。(4)根据上述(4)所述内容,甲公司的行为是否构成首次发行股票并上市的法定障碍?并说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)甲公司存续期限符合规定。根据规定,发行人合法存续的期限条件应当符合的情形是:该股份有限公司应自成立后持续经营时间在3年以上;或者有限责任公司按原账面净资产值折股整体变更为股份有限公司,持续经营时间可以从有限责任公司成立之日起计算,并达3年以上;或者经国务院批准,不受上述时间的限制。本题中甲公司于2007年8月,由有限责任公司按账面净资产值折股,整体变更为股份有限公司,变更后持续经营至今。所以甲公司存续期限符合规定。

(2)首先,甲公司实际控制人的变化不符合规定。根据规定,发行人申请首次发行股票并上市的条件之一是发行人最近3年内实际控制人应当没有发生变更。本题中甲公司的实际控制人在两年前由乙公司变为丙公司,不符合规定。其次,丙公司成为实际控制人后,将本公司的副总会计师派入甲公司兼任财务总监不符合规定。根据规定,发行人的财务人员不得在控股股东、实际控制人及其控制的其他企业中兼职。甲公司实际控制人的副总会计师在甲公司兼任财务总监,不符合规定。

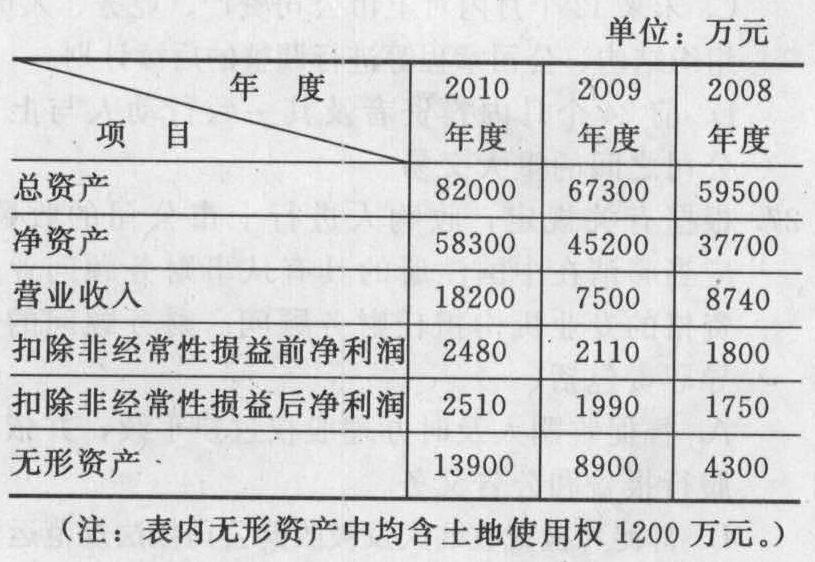

(3)甲公司的财务指标部分符合规定,部分不符合规定。①甲公司的净利润符合规定。根据规定,发行人最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据。本题中甲公司最近3个会计年度净利润累计为6220(2480+1990+1750)万元,符合规定。②甲公司的营业收入符合规定。根据规定,发行人最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元。本题中,甲公司最近3个会计年度营业收入累计为34440(18200+7500+8740)万元,符合要求。③甲公司的无形资产比例不符合规定。根据规定,发行人最近一期期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%。本题中甲公司的无形资产比例为22%[(13900-1200)÷58300= 22%],不符合规定。

(4)甲公司的行为构成首次发行股票并上市的法定障碍。根据规定,发行人最近36个月内未经法定机关核准,擅自公开或者变相公开发行过证券,构成首次发行股票并上市的法定障碍。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

jaMRD