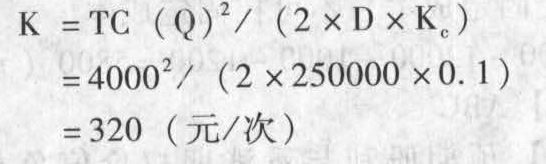

- 简答题某企业年需用甲材料250000千克,单价10元/千克,目前企业每次订货量和每次订货成本分别为50000千克和400元/次。要求计算:(1)该企业每年存货的订货成本为多少?(2)若单位存货的年储存成本为0.1元/千克,若企业存货管理相关最低总成本控制目标为4000元,则企业每次订货成本限额为多少?(3)若企业通过测算可达第二问的限额,其他条件不变,则该企业的订货批量为多少?此时存货占用资金为多少?(4)交货期为10天,如果供应中断,单位缺货成本为40元,交货期内延迟天数及其概率分布如下:

结合(3)计算含有保险储备量的再订货点(一年按360天计算)。

结合(3)计算含有保险储备量的再订货点(一年按360天计算)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)年订货成本=250000/50000×400=2000(元)

(2)

(3) 40000(千克)存货占用资金=(Q/2)×P:40000/2×10=200000(元)

40000(千克)存货占用资金=(Q/2)×P:40000/2×10=200000(元)

(4)TC(B,S)= 全年订货次数=250000/40000=6.25(次)日平均需求量=250000/360=695(千克)①设保险天数=0,即B=0,再订货点=695×10=6950(千克)S=695×20%+2×695×10%+3×695×5%+4×695×5%=521.25(千克)TC=40×521.25×6.25=130312.5(元)②设保险天数=1天,即B=695千克,再订货点=695×10+695=7645(千克)S=695×10%+2×695×5%+3×695×5%=243.25(千克)TC=40×243.25×6.25+695×0.1=60882(元)③设保险天数=2天,即B:695×2=1390(千克),再订货点=695×10+1390=8340(千克)S=695×5%+2×695×5%=104.25(千克)TC=40×104.25×6.25+1390×0.1=26201.5(元)④设保险天数=3天,即B:695×3=2085(千克),再订货点=695×10+2085=9035(千克)S=695×5%=34.75(千克)TC=40×34.75×6.25+2085×0.1=8896(元)⑤设保险天数=4天,即B=695×4=2780(千克),再订货点=695×10+2780=9730(千克)S=0TC=2780×0.1=278(元)所以,应选择保险天数为4天,即保险储备量为2780千克,再订货点为9730千克的方案,其相关成本最低。

全年订货次数=250000/40000=6.25(次)日平均需求量=250000/360=695(千克)①设保险天数=0,即B=0,再订货点=695×10=6950(千克)S=695×20%+2×695×10%+3×695×5%+4×695×5%=521.25(千克)TC=40×521.25×6.25=130312.5(元)②设保险天数=1天,即B=695千克,再订货点=695×10+695=7645(千克)S=695×10%+2×695×5%+3×695×5%=243.25(千克)TC=40×243.25×6.25+695×0.1=60882(元)③设保险天数=2天,即B:695×2=1390(千克),再订货点=695×10+1390=8340(千克)S=695×5%+2×695×5%=104.25(千克)TC=40×104.25×6.25+1390×0.1=26201.5(元)④设保险天数=3天,即B:695×3=2085(千克),再订货点=695×10+2085=9035(千克)S=695×5%=34.75(千克)TC=40×34.75×6.25+2085×0.1=8896(元)⑤设保险天数=4天,即B=695×4=2780(千克),再订货点=695×10+2780=9730(千克)S=0TC=2780×0.1=278(元)所以,应选择保险天数为4天,即保险储备量为2780千克,再订货点为9730千克的方案,其相关成本最低。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】领用某种原材料550千克,单价10元,生产甲产品100件,乙产品200件。甲产品消耗定额1.5千克,乙产品消耗定额2.0千克。甲产品应分配的材料费用为( )元。

- A 、1500

- B 、183.33

- C 、1200

- D 、2000

- 2 【多选题】某企业只生产一种产品,单价为10元,单位变动成本为6元,固定成本5000元,销量1000件。欲实现目标利润2000元,可以采取的措施不包括( )。

- A 、单价提高到12元,其他条件不变

- B 、单位变动成本降低至3元,其他条件不变

- C 、固定成本降低至4000元,其他条件不变

- D 、销量增加至1500件,其他条件不变

- 3 【多选题】某企业每年耗用某种材料3600千克,该材料单位成本10元,单位年存储变动成本2元,一次订货成本25元。如果不允许缺货,则下列选项中正确的有()。

- A 、最佳订货次数为12次

- B 、最佳订货周期为1个月

- C 、经济订货量占用资金1500元

- D 、最低相关总成本为600元

- 4 【单选题】某车间领用某种原材料2100千克,单价10元,原材料费用合计21000元,该车间生产甲产品200件,乙产品220件。甲产品消耗定额4.5千克,乙产品消耗定额5.0千克。则分配该车间原材料费用的分配率为()元/千克。

- A 、10.5

- B 、12.5

- C 、8.85

- D 、6.75

- 5 【单选题】本月购入一批原材料60000千克,标准成本每千克0.3元,实际成本每千克0.27元,本月生产领用50000千克,所编制的购入原材料的会计分录为( )。

- A 、借:原材料 18000贷:材料价格差异 1800应付账款 16200

- B 、借:原材料 15000贷:材料数量差异 1500应付账款 13500

- C 、借:原材料 16200材料价格差异 1800贷:应付账款 18000

- D 、借:原材料 16200材料数量差异 1800贷:应付账款 18000

- 6 【单选题】领用某种原材料550千克,单价10元,生产A产品100件,B产品200件。A产品消耗定额1.5千克,B产品消耗定额2.0千克。B产品应分配的材料费用为( )元。

- A 、4000

- B 、1500

- C 、3200

- D 、2000

- 7 【单选题】某企业全年需用A材料4 800吨,每次的订货成本为450元,每吨材料年储存成本12元,则每年最佳订货次数为()次。

- A 、12

- B 、10

- C 、8

- D 、6

- 8 【单选题】A企业每年耗用某种原材料1000千克,该材料的单位成本为15元,单位变动储存成本为2元,一次订货成本90元,则下列说法正确的是( )。

- A 、 该企业的经济订货批量为300千克,与批量有关的存货总成本为600元

- B 、该企业的经济订货批量为300千克,与批量有关的存货总成本为4500元

- C 、 该企业的经济订货批量为600千克,与批量有关的存货总成本为300元

- D 、 该企业的经济订货批量为600千克,与批量有关的存货总成本为9000元

- 9 【单选题】领用某种原材料550千克,单价10元,生产A产品100件,B产品200件。A产品消耗定额1.5千克,B产品消耗定额2.0千克。B产品应分配的材料费用为()元。

- A 、4000

- B 、1500

- C 、3200

- D 、2000

- 10 【单选题】企业每年耗用某种原材料250千克,该材料的单位成本为15元,单位变动储存成本为2元,一次订货成本90元,则下列说法正确的是( )。

- A 、该企业的经济订货批量为150千克,与批量有关的存货总成本为2250元

- B 、该企业的经济订货批量为300千克,与批量有关的存货总成本为150元

- C 、该企业的经济订货批量为150千克,与批量有关的存货总成本为300元

- D 、该企业的经济订货批量为300千克,与批量有关的存货总成本为4500元

- 下列关于上市公司中期报告的表述中,正确的有( )。

- 某县塑料制品厂(增值税一般纳税人)2011年经营情况如下:全年销售(营业)收入2500万元;销售(营业)成本1600万元;营业税金及附加15万元;销售费用400万元(含广告费380万元);管理费用280万元(含业务招待费25万元);财务费用20万元(含向非关联企业借款200万元9个月的利息支出15万元,金融企业同期同类贷款年利率6%);投资收益11万元(含国债利息收入1万元和对境内居民企业2年的投资分红10万元);营业外支出7万元(含购销合同违约金3万元;法院诉讼费1万元;涉税违章罚款2万元,税收滞纳金1万元)。年终聘请会计师事务所进行所得税汇算时发现:(1)该企业于9月将一批自产塑料制品用于职工福利,该批塑料制品成本6万元,同类不含增值税销售价格10万元,该企业账务处理为:借:应付职工薪酬 6万元贷:产成品 6万元(2)该企业5月购买一台生产用机械设备,取得普通发票,发票注明金额20万元,发生运杂费及安装费4万元,取得运输发票,该设备于当月投入使用,该企业会计根据会计准则按照职业判断计提折旧8万元,已计入到相关费用账户。(3)该企业招聘员工中有3个残疾人员,企业实际支付3名残疾职工工资共计5.4万元,该项支出在管理费用账户已据实记录。假定该企业规定所有固定资产使用期限为10年且均不留残值,根据上述资料,要求计算下列问题(单位为万元,保留2位小数):(1)该企业应补缴的增值税;(2)该企业应补缴的城建税和教育费附加;(3)填写企业所得税计算表并列出如下计算过程:①该企业广告费的调整金额;②该企业业务招待费的调整金额;③该企业财务费用的调整金额;④该企业固定资产折旧的调整金额;⑤该企业投资收益的调整金额;⑥该企业营业外支出的调整金额;⑦该企业支付的残疾人员工资调整金额;⑧该企业应纳税所得额;⑨该企业应纳的企业所得税。

- 下列各项中,不得在企业所得税前扣除的是( )。

- 计算礼花厂当月允许扣除的已纳消费税。

- 下列各项中,依法不得收购A上市公司股份的是( )。

- 企业应作为资产在年末资产负债表中反映的项目有( )。

- 计算2011年年末的净经营资产和净负债;

- 下列占用耕地的行为,不征收耕地占用税的是( )。

- 住房贷款利息专项附加扣除的计算时间,为贷款合同约定开始还款的当月至贷款全部归还或贷款合同终止的当月,扣除期限最长不得超过( )。

亿题库—让考试变得更简单

已有600万用户下载

O02O6