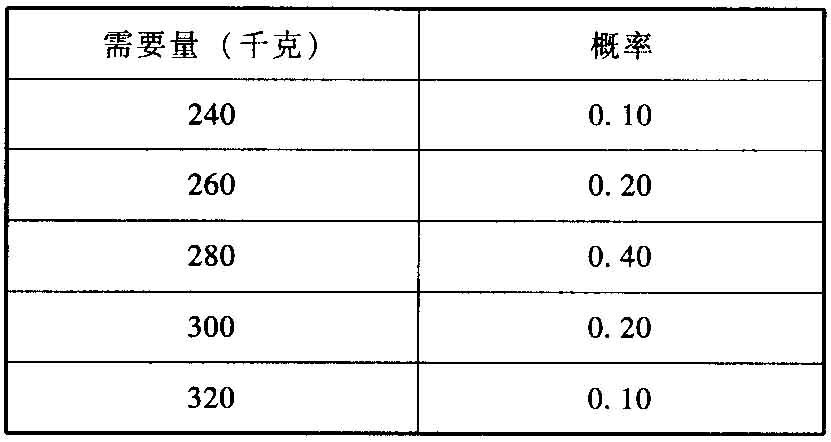

- 简答题假设某公司每年需外购零件3600个,该零件单位储存变动成本20元,一次订货成本25元,单位缺货成本100元,在交货期内,生产需要量及其概率如下:要求:计算再订货点。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)经济订货批量= =95(件)

=95(件)

(2)年订货次数=3600÷95=38(次)

(3)交货期内平均需求=50×0.1+60×0.2+70×0.4+80×0.2+90×0.1=70(件)

(4)保险储备:

TC(B=0)=[(80-70)×0.2+(90-70)×0.1]×100×38+0×20=15200(元)

TC(B=10)=(90-80)×0.1×100×38+10×20=4000(元)

TC(B=20)=0×100×38+20×20=400(元)

所以,保险储备应为20件。

(5)含有保险储备的再订货点=70+20=90(件)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(1)计算最优经济订货量以及年最优订货次数。

- 2 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

- 3 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(3)企业目前的保险储备标准是否恰当?

- 4 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(4)按合理保险储备标准,企业的再订货点为多少?

- 5 【简答题】假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:

要求: (1)计算经济订货批量、年最佳订货次数。

要求: (1)计算经济订货批量、年最佳订货次数。

- 6 【简答题】假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下: 要求: (2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

- 7 【简答题】假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下: 要求: (3)企业目前的保险储备标准是否恰当?

- 8 【简答题】假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下: 要求: (4)按合理保险储备标准,企业的再订货点为多少?

- 9 【单选题】某企业全年需要某零件3600件,均衡耗用。全年生产时间为360天,根据经验,该零件从发出订单到进入可使用状态一般需要8天,保险储备为100件,则再订货点为( )件。

- A 、80

- B 、100

- C 、360

- D 、180

- 10 【单选题】某企业全年需要某零件3600件,均衡耗用。全年生产时间为360天,根据经验,该零件从发出订单到进入可使用状态一般需要8天,保险储备为100件,则再订货点为( )件。

- A 、80

- B 、100

- C 、360

- D 、180

热门试题换一换

- 2011年2月,甲企业不能清偿银行到期贷款,经查,甲企业于2006年1月10日将自己的一台设备赠送给乙企业,如果银行于2011年3月1日向人民法院申请撤销该行为,人民法院对银行的主张不应予以支持。( )

- 下列关于个人独资企业事务管理的表述中,正确的有()。

- 下列按10%计算企业所得税额的企业有()。

- 企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,将所有项目折算为变更后的记账本位币应当采用的汇率是( )。

- 北京市甲公司与乙银行签订借款合同,约定甲公司以其所有的A大厦及其建设用地使用权为抵押物,贷款5000万元。双方办理抵押登记手续后,乙银行发放了贷款。甲公司后又在A大厦项目所在地块上增建了一幢商务配楼,尚未竣工。甲公司因另案被法院判决支付巨额债务,无法偿还乙银行的贷款。根据物权法律制度的规定,下列各项中,正确的是()。

- 以现金清偿债务的方式进行债务重组时,如果债权人在重组前已对该债权计提了坏账准备,且重组债权的账面余额与收到现金之间的差额小于该坏账准备的,债权人应作的会计处理为()。

- D公司适用的所得税税率为25%,2014年度财务报告于2015年3月10日批准报出。2015年2月5日,法院判决D公司应赔偿乙公司专利侵权损失500万元,D公司不服决定上诉,经向律师咨询,D公司认为法院很可能维持原判。乙公司是在2014年10月6日向法院提起诉讼,要求D公司赔偿专利侵权损失600万元。至2014年12月31日,法院尚未判决,经向律师咨询,D公司就该诉讼事项于2014年度确认预计负债300万元。D公司不正确的会计处理是()。

- 公司章程中关于股权转让的规定是否合法?简要说明理由。

- 赵某是甲有限责任公司的采购部经理,在任职期间,多次利用职务之便采购自己亲戚公司质次价高的货物,使甲公司遭受一定损失。由于赵某是甲公司董事长的小舅子,所以公司对其行为一直没有加以制止。持甲公司0.5%股权的股东罗某认为赵某的行为损害了甲公司的利益拟提起股东代表诉讼,则下列说法中正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

MrD2