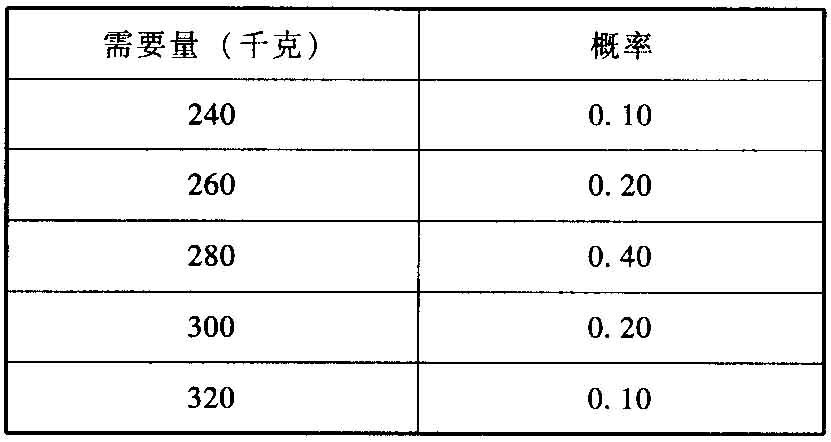

- 简答题假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:

要求: (1)计算经济订货批量、年最佳订货次数。

要求: (1)计算经济订货批量、年最佳订货次数。

扫码下载亿题库

精准题库快速提分

参考答案

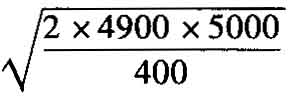

参考答案(1)经济订货批量= =350(千克)

=350(千克)

年最佳订货次数=4900÷350=14(次)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(1)计算最优经济订货量以及年最优订货次数。

- 2 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

- 3 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(3)企业目前的保险储备标准是否恰当?

- 4 【简答题】假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:(4)按合理保险储备标准,企业的再订货点为多少?

- 5 【简答题】假设某公司每年需外购零件3600个,该零件单位储存变动成本20元,一次订货成本25元,单位缺货成本100元,在交货期内,生产需要量及其概率如下:要求:计算再订货点。

- 6 【简答题】假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下: 要求: (2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

- 7 【简答题】假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下: 要求: (3)企业目前的保险储备标准是否恰当?

- 8 【简答题】假设某企业每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下: 要求: (4)按合理保险储备标准,企业的再订货点为多少?

- 9 【单选题】某企业每年耗用某种材料3600千克,该材料单位成本为10元,单位储存成本为2元,一次订货成本为25元,符合经济订货基本模型的全部假设条件,则下列说法不正确的有( )。

- A 、经济订货量为300千克

- B 、最佳订货周期为1个月

- C 、与经济批量有关的总成本为600元

- D 、经济订货量占用资金为3000元

- 10 【单选题】某企业每年耗用某种材料3600千克,该材料单位成本为10元,单位储存成本为2元,一次订货成本为25元,符合经济订货基本模型的全部假设条件,则下列说法不正确的有( )。

- A 、经济订货量为300千克

- B 、最佳订货周期为1个月

- C 、与经济批量有关的总成本为600元

- D 、经济订货量占用资金为3000元

热门试题换一换

- (4)若要完全实现同行业的平均的投资资本回报率水平,预计销售额可以比当前提高25%,生产性部分的成本可以在原有基础上降低10%,则目标费用总额应控制在什么水平。

- 甲公司于2012年1月4日从乙公司购买一项专利权,甲公司与乙公司协议采用分期付款方式支付款项。合同规定,该项专利权的价款为8 000万元,每年年末付款2 000万元,四年付清,甲公司当日支付相关税费10万元。假定银行同期贷款利率为5%,已知(P/F,5%,4)=0.8227,(P/A,5%,4)=3.5460。则甲公司购买该项专利权的入账价值为()万元。

- 采用附或有条件方式债务重组时,债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。重组债务账面价值与重组后债务入账价值之间的差额,计入当期损益。( )

- 政府补助是指企业从政府无偿取得货币性资产或非货币性资产,以及政府作为企业所有者投入的资本。()

- 利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。 ( )

- 企业应当重新计量设定受益计划净负债或净资产所产生的变动计入其他综合收益,在后续会计期间不允许转回至损益,但企业可以在权益范围内转移这些在其他综合收益中确认的金额。

- 编制甲公司发行可转换公司债券时的会计分录。

- 计算甲公司可转换公司债券负债成分2016年12月31日的摊余成本,并编制甲公司确认及支付2016年度利息费用的会计分录。

- A公司为增值税一般纳税人,2016年3月20日A公司购入一台不需安装的设备,购买价款为200万元,增值税税额为26万元,购入后投入行政管理部门使用。预计使用年限为5年,预计净残值为0,会计采用年限平均法计提折旧。税法规定采用双倍余额递减法计提折旧,折旧年限及预计净残值与会计规定相同,则2016年12月31日该设备产生的应纳税暂时性差异余额为()万元。

- 某企业根据现金持有量随机模型进行现金管理,己知现金最低持有量为15万元,现金余额回归线为80万元,如果公司现有现金220万元,此时应当投资于有价证券的金额是()万元。

亿题库—让考试变得更简单

已有600万用户下载

d9Rj