- 综合题(主观)

题干:甲公司是ABC会计师事务所的常年审计客户,主要从事a、b和c三类水泥产品的生产和销售。A注册会计师负责审计甲公司2017年度财务报表,按照税前利润的5%确定财务报表整体的重要性为60万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司租用丙公司独立仓库储存部分产成品。2017年12月31日,该部分产成品的账面价值为2500万元。甲公司与丙公司在年末对账时发现120万元的差异,丙公司解释,该差异是由于甲公司客户于2017年12月30日已提货,而相关单据未传至甲公司所致。(2)与以前年度相比,甲公司2017年度产业规模未大幅扩大,固定资产性能比较稳定,与折旧相关的会计政策和会计估计未发生变更。(3)乙公司为甲公司的关联公司,2017年3月,甲公司向乙公司销售产品,乙公司预付账款3000万元,截止2017年年末甲公司尚未交货。(4)b产品5月至8月的直接人工成本总额较其他月份有明显增加,单位人工成本没有明显变化,销售部、生产部和人力资源部经理均解释由于b产品有季节性生产的特点,需要雇用大量临时工。这与A注册会计师在以前年度了解的情况一致。(5)甲公司预计2018年年末主要原材料价格很可能还要上升,因此在2017年11月进行大量采购,以满足2018年1月底前的生产需求。但在2018年1月10日显示,相关原材料市场价格从2018年1月1日开始一路下跌。资料二:A注册会计师在审计工作底稿中记录了有关财务数据,部分内容摘录如下:金额单位:万元资料三:A注册会计师在审计工作底稿中记录了拟实施的进一步审计程序,部分内容摘录如下:(1)对2017年12月31日存放在丙公司的存货实施函证程序,并检查存货发运凭证、对账差异调节表等书面记录,确定差异原因是否为时间性差异。(2)抽样检查各产品月度生产成本分配表,主要包括:①月末产品生产成本在产成品和在产品中分配的方法是否正确;②相关数据是否与产品成本计算表、会计记录一致;③是否经相关人员复核和批准等。(3)从应收账款明细账中选取项目,追查至有关原始凭证,如发运凭证等。(4)对期末存货成本实施实质性分析、重新计算等程序。(5)从营业收入明细账中选取若干记录,确定记录的营业收入金额和日期与相关原始凭证,发运凭证一致。资料四:A注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环的控制,部分内容摘录如下:(1)仓库人员在系统中根据经销售部门批准的订单生成连续编号的发货单,并在将产品交运输商发运后,将发货单设备为“已执行”状态并提交会计部门(负责结算)。会计部门根据系统中的“已执行”发货单记录、订单及相关客房基础资料,在系统中生成并打印销售发票,系统在月末根据发货单和发票信息自动汇兑主营业务收入,并据此过入应收账款和主营业务收入账薄。(2)每月末,系统自动匹配发货单、订单、发票和入账的主营业务收入,并可以生成一个专门报告反映未匹配项目的清单。系统授权可以生成和阅读该报告的人员是甲公司销售部经理和总经理。资料五:A注册会计师对销售与收款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:(1)A注册会计师观察了会计部门人员(负责结算)根据发货单和销售单在系统中开具发票的过程,并从2017年主营业务收入明细账中选取销售记录实施测试,未发现异常。(2)A注册会计师询问了总经理和销售部经理有关资料四中第(2)项控制的运行情况,他们均表示由于以前月份很少发现不匹配情况,因此,从2017年6月以后就没有再实际生成和阅读上述专门报告。在A注册会计师的要求下,销售部经理在系统中生成了截止2017年12月31日的专门报告,A注册会计师没有发现存在不匹配的事项。资料六:2017年12月31日,甲公司存货的账面余额为12500万元,未计提存货跌价准备。A注册会计师结合销售合同等因素确定了b产品和相关原材料的可变现净值,认为应计提跌价准备700万元,并向管理层提出调整建议。管理层以该金额不重大为由拒绝调整。

题目:针对资料四(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。

扫码下载亿题库

精准题库快速提分

参考答案

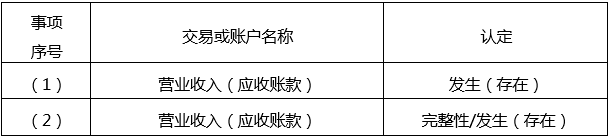

参考答案针对要求(3),填表如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料三(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。

- 2 【综合题(主观)】针对资料三(1)至(3)项,逐项指出上述控制主要与哪些财务报表项目的哪些认定相关。将答案直接填入相应的表格内。

- 3 【综合题(主观)】针对资料三(1)至(3)项,逐项指出上述控制主要与哪些财务报表项目的哪些认定相关。

- 4 【综合题(主观)】针对资料三(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。请将答案直接填入下表中:

- 5 【综合题(主观)】针对资料一(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。请将答案直接填入相应表格内。

- 6 【简答题】针对资料一(1)至(2)项,请逐项指出上述控制与营业收入项目的哪一种认定相关,将答案直接填入下表中。

- 7 【材料分析题】针对资料三(1)至(3)项,逐项指出上述控制主要与哪些财务报表项目的哪些认定相关。

- 8 【材料分析题】针对资料五第(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。

- 9 【简答题】针对资料四(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。

- 10 【综合题(主观)】针对资料五第(1)至(2)项,请逐项指出上述控制与何种交易或账户的何种认定相关。

热门试题换一换

- 甲公司是一家家电企业,最近打算投资生产家用汽车。根据咨询公司的建议,甲公司将市场上的消费者分为不同类别,并将眼光瞄向了首次购买汽车的年轻人。该细分过程属于()。

- B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:要求: (1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。 (2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

- 在产品与市场战略组合中,现有产品与新的市场构成的战略称为()。

- 简述战略变革按性质划分的两种类型的含义,并确定该公司所实施的两次战略变革的性质;

- 简述企业实施该战略的困难。

- 甲公司2013年度财务报告经董事会批准对外公布的日期为2014年3月30日,实际对外公布的日期为2014年4月3日。该公司2014年1月1日至4月3日发生的下列事项中,应当作为资产负债表日后调整事项的有()。

- A公司处置财产的情况,哪个行为应当由管理人申请人民法院撤销?并说明理由。

- 下列各项中属于会计政策变更的有()。

- 4月取得学校给予的现金奖励税务处理。

亿题库—让考试变得更简单

已有600万用户下载

MXOrA