- 材料分析题

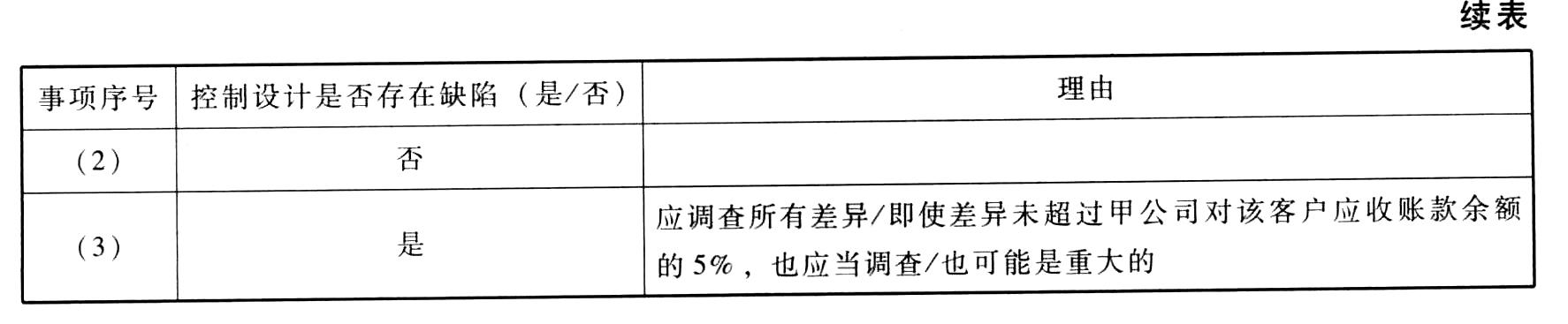

题干:甲公司是ABC会计师事务所的常年审计客户,拥有乙公司和丙公司两家联营公司。甲公司主要从事建材的生产、销售以及建筑安装工程。A注册会计师负责审计甲公司2012年度财务报表,拟于2013年4月1日出具审计报告。财务报表整体的重要性为25万元。资料三:A注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下:[up/201707/0725359a27b9dbca48108d36efaf4312c206.jpg]

题目:针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。 【考点】内部控制核查

【考点】内部控制核查

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2 【综合题(主观)】针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

- 3 【综合题(主观)】(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 4 【综合题(主观)】针对资料五第(1)至(6)项,假定不考虑其他条件,逐项指出审计程序与资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别哪一项重大错报风险,并简要说明理由。

- 5 【综合题(主观)】针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料五第(1)至(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出所列进一步审计程序是否恰当。如不恰当,简要说明理由。

- 10 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列事项是否恰当。如不恰当, 简要说明理由。

热门试题换一换

- 甲、乙、丙、丁成立一有限合伙企业,其中甲、乙为普通合伙人,丙、丁为有限合伙人。1年后甲转为有限合伙人,丙转为普通合伙人。此前,合伙企业欠银行50万元,该债务直至合伙企业被宣告破产仍未偿还。下列有关对该50万元债务清偿责任的表述中,符合合伙企业法律制度规定的是( )。

- 在不考虑其他因素的情况下,下列各方中,不构成甲公司关联方的是( )。

- 财务预测的起点是( )。

- 甲公司董事会决定的下列事项中,属于会计政策变更的是( )。

- 甲企业2013年的利润总额为20 000万元,其中包含向贫困山区捐赠自产商品15 000件的公益性捐赠项目,捐赠商品的同类商品不含税售价为1 200元,成本为800元,假定除此之外没有其他纳税调整项目,则以下说法中正确的有( )。

- A银行在明知戊公司不享有票据权利的情况下,仍向戊公司支付了100万元的票款,丁公司的票据权利是否因此而消灭?并说明理由。

- 计算投资收益应调整的应纳税所得额。

- 如意有限责任公司的股东会拟对公司为股东钱某某提供担保事项进行表决。下列有关该事项表决通过的表述中,符合公司法律制度规定的是( )。

- 丁公司关于其承担的是一般保证责任,享有先诉抗辩权的主张是否成立?并说明理由。

- 下列与会计估计审计相关的程序中,注册会计师应当在风险应对阶段实施的是( )。

- 企业的下列财务管理理论中,最基础的理论是( )。

亿题库—让考试变得更简单

已有600万用户下载

MVkQ2