- 综合题(主观)

题干:甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2020年度财务报表,确定财务报表整体的重要性为240万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2019年度,甲公司直销了100件a产品。2020年,甲公司引入经销商买断销售模式,对经销商的售价是直销价的90%,直销价较2019年基本没有变化。2020年度,甲公司共销售150件a产品,其中20%销售给经销商。(2)b产品于2020年11月停产。2020年年末,某经销商采用交款提货方式购买最后一批b产品。甲公司已收到货款200万元,并已开具发票和发运凭单。经销商在验收时发现该批产品质量不符合合同要求,双方尚未就解决方案达成一致意见。(3)甲公司于2019年起从事建筑安装工程,截至2020年年末仅承揽一项业务。建造合同约定,工程建设期为18个月,工程总价为1000万元;如果工程提前3个月完工,并且质量符合设计要求,客户另付200万元奖励款,工程于2019年10月1日开工,于2020年12月末基本完工。经监理人员认定,工程质量未达到设计要求,还需进一步施工。(4)2020年年初,甲公司在8个城市新设了售后服务处,使售后服务处增加到20个,同时售后服务处人员增加了40%。(5)2020年甲公司启用了新的财务信息系统,由于新系统的相关数据模块运行不够稳定,运算结果有时存在误差,因此采用手工录入方式予以修正,并且只有财务经理有权在系统中录入修正数据。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)A注册会计师认为,如果发生与关联方及其交易相关的财务报表项目和披露错报,即使其金额低于财务报表整体重要性,仍可能影响财务报表使用者依据财务报表作出的经济决策,因此,确定与关联方及其交易相关的财务报表项目和披露的重要性水平为300万元。(2)甲公司在2020年度向同一关联方出售多条生产线。A注册会计师认为这些交易超出甲公司正常经营过程,且金额重大,存在特别风险,拟不了解和测试内部控制,直接实施实质性程序。(3)甲公司2020年度管理费用为500万元。因不存在特别风险,A注册会计师仅对其实施控制测试。资料四:A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:(1)A注册会计师对甲公司的应收账款实施函证程序,均收到了回函,A注册会计师对所有回函差异超过明显微小错报的临界值的询证函进行了进一步的调查,结果满意。(2)验收部门收到商品验收后,须编制连续编号的验收单交仓库人员签字确认。A注册会计师实施抽样发现2020年11月5日一笔验收单未经仓库人员签字,验收部经理解释,因生产任务紧张,验收后第一时间交予车间,未入库故没有仓库人员签字。A注册会计师未实施其他审计程序。(3)A注册会计师针对资产负债表日后付款项目,检查了银行对账单及有关付款凭证(如银行汇款通知、供应商收据等),询问了甲公司内部或外部的知情人员,以应对应付账款的高估的风险。(4)A注册会计师在实施实质性分析程序时,确定的已记录金额与预期值之间的可接受差异额以实际执行的重要性水平为基础上浮或下调20%左右。资料五:A注册会计师在审计工作底稿中记录了完成审计工作阶段相关的情况,部分内容摘录如下:(1)A注册会计师在审计过程中识别并累积了甲公司的3笔错报,由于这三笔错报单独或汇总均不重大,同意管理层不予调整。(2)在财务报表报出前,A注册会计师获悉甲公司2021年1月10日发生了一笔大额销售退回,因此,要求管理层修改财务报表,并于2021年2月25日重新出具了审计报告。管理层于2021年2月26日批准并报出修改后的财务报表。(3)审计项目组向管理层获取了有关会计估计的书面声明,内容包括已在财务报表中确认或披露的会计估计和未在财务报表中确认或披露的会计估计。

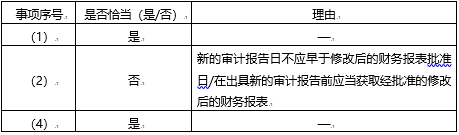

题目:针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列事项是否恰当。如不恰当, 简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料一,假定不考虑其他条件,请指出C和D注册会计师还可以选择实施哪些审计程序以了解相关内部控制。

- 2 【综合题(主观)】针对资料三(1)至(2)项,假定不考虑其他条件,请逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。

- 3 【综合题(主观)】针对资料四(1)至(3)项,假定不考虑其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制不能得到有效执行,简要说明理由。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料四(1)至(3)项,假定不考虑其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行,如果表明相关内部控制未能得到有效执行,简要说明理由。

- 5 【综合题(主观)】针对资料三(1)至(2)项,假定不考虑其他条件,请逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。请将答案直接填人下表中:

- 6 【综合题(主观)】针对资料一,假定不考虑其他条件,请分析可能存在的重大错报风险,并指出A注册会计师需要审计的重要领域。

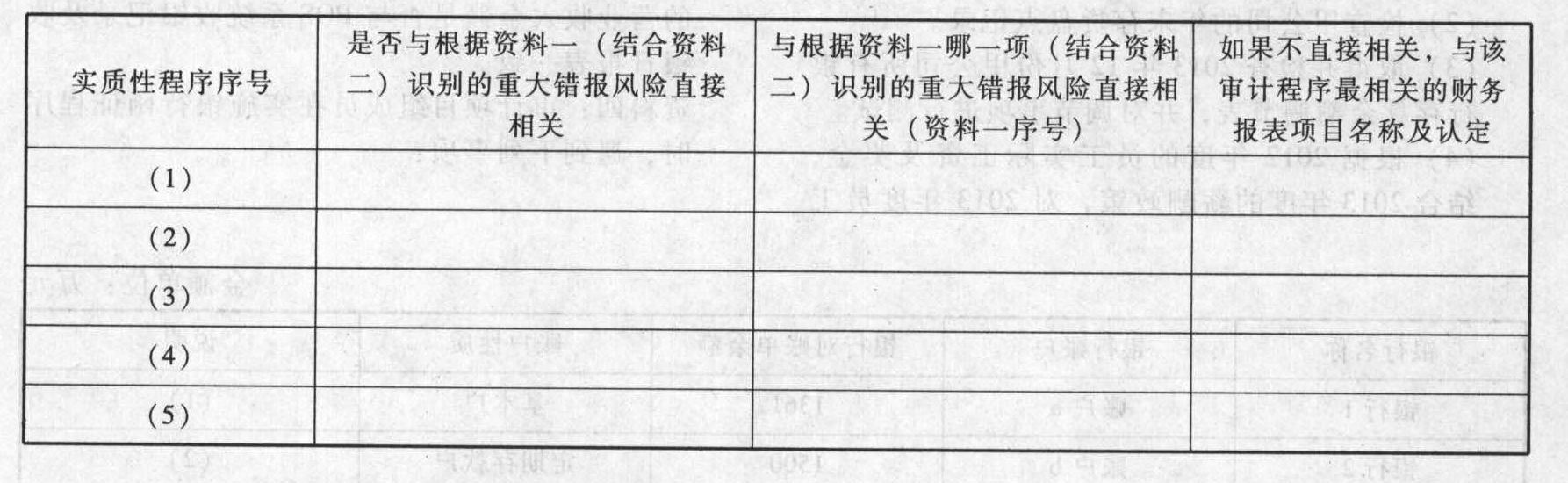

- 7 【综合题(主观)】针对资料三第(1)至(5)项,假定不考虑其他条件,逐项指出审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险;如果不直接相关,指出该审计程序与哪个财务报表项目的哪一项认定最相关。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列审计计划是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰 当,简要说明理由。

- 10 【综合题(主观)】针对资料四第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

热门试题换一换

- 某经央行批准具有经营金银首饰资质的商业企业(增值税一般纳税人)2012年2月向消费者个人零售金银首饰取得含税收入58950元,零售金银镶嵌首饰取得含税收入35780元,零售镀金首饰取得含税收入32898元,零售包金首饰取得含税收入12378元,取得首饰修理清洗收入780元。该企业上述业务应纳消费税为( )元。(金银首饰消费税税率为5%)

- 如果认为将审计业务变更为审阅业务具有合理理由,并且截至变更日已执行的审计工作与变更后的审阅业务相关,在出具审阅报告时,A注册会计师正确的做法是()。

- 分别计算甲公司对乙公司该投资在2011年12月31日个别报表及合并报表应确认的投资收益及长期股权投资的账面价值。

- 自用房地产转换为采用公允价值模式计量的投资性房地产,投资性房地产应当按照转换当日的公允价值计量。转换当日的公允价值小于原账面价值的其差额通过( )科目核算。

- 假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

- 下列税法错误的有( )。

- 当乙公司另行对丁公司起诉,请求确认自己为票据权利人时,其请求能否得到人民法院的支持?并说明理由。

- 以下关于股权再融资的说法中,正确的有()。

- 确定甲公司通过债务重组合并乙公司的购买日,并说明确定依据。

亿题库—让考试变得更简单

已有600万用户下载

BqVPr