- 多选题

题干:L注册会计师是M公司2004年度合并财务报表审计的外勤审计负责人,在对报表合并相关事项进行审计过程中,需要考虑以下事项,请代为作出正确的专业判断。

题目:在检查合并财务报表合并基础时,通常应实施的审计程序有()。 - A 、检查母、子公司的财务报表决算日、会计期间是否一致

- B 、检查母、子公司所采用的会计政策是否一致

- C 、检查母、子公司所作出的会计估计是否一致

- D 、检查对纳人合并范围的所有子公司的长期股权投资是否均已经采用权益法核算

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

注册会计师检查合并财务报表的合并基础是否正确包括:第一,检查合并财务报表工作底表所列个别财务报表税法经过审计;第二,基础母、子公司财务报表决算日和会计期间是否一致;第三,检查母、子公司采用的会计政策是否一致;第四,检查母公司对子公司长期股权投资的核算方法是否符合规定,对纳入合并范围的所有子公司是否均已采用权益法核算。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

- 2 【单选题】在2013年期末编制合并财务报表时,合并未分配利润是()万元。

- A 、1000

- B 、1098

- C 、1040

- D 、1120

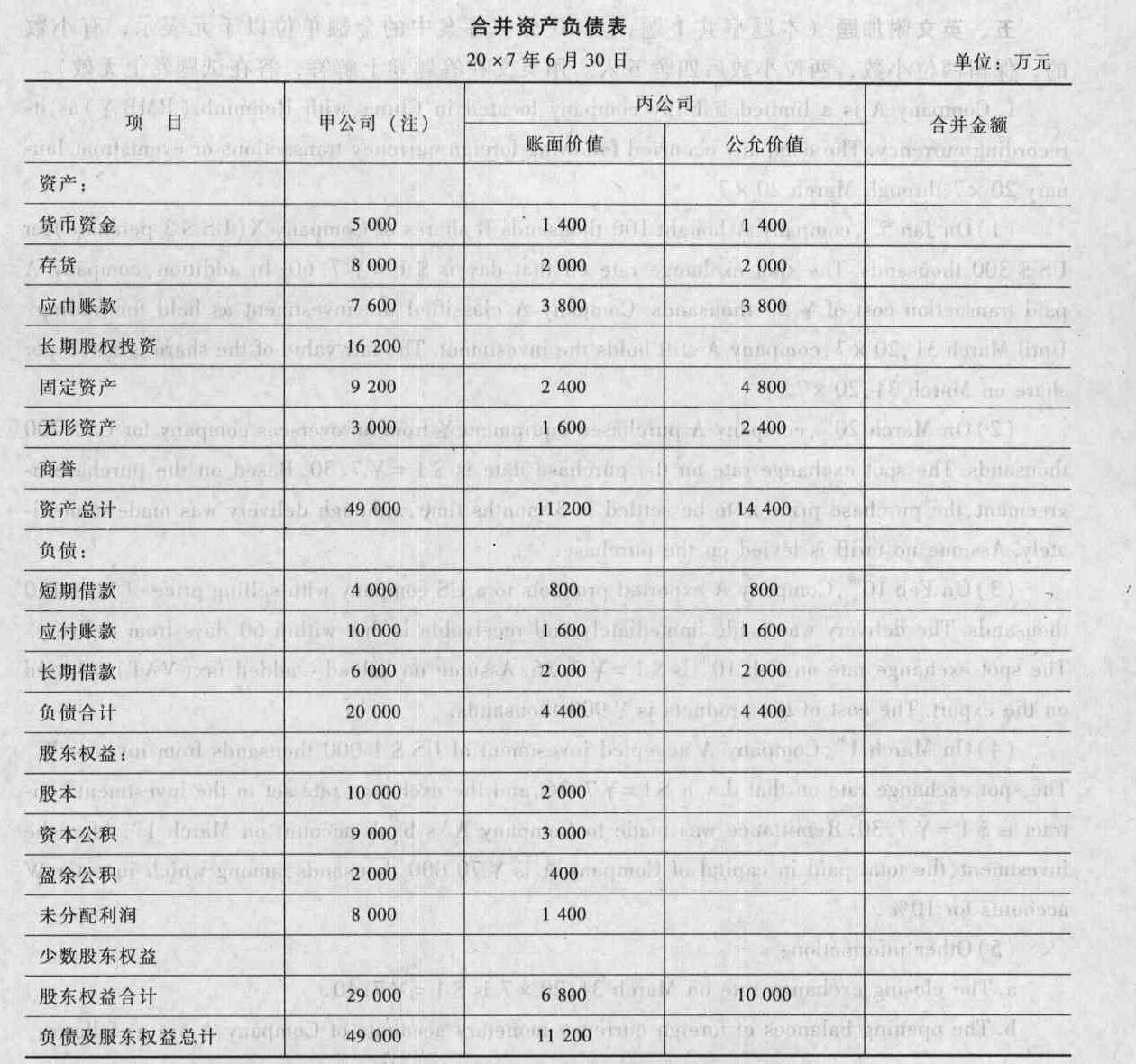

- 3 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 4 【单选题】在对M公司合并财务报表的合并范围进行复核时,注意到以下情况,其中正确的是()。

- A 、资产负债表日后出售的子公司未纳入合并范围

- B 、报告期内新设立的子公司未纳入合并范围

- C 、报告期内出售子公司,在编制期末合并资产负债表时,调整合并资产负债表的期初数

- D 、报告期内购买子公司,在编制期末合并资产负债表时,未调整合并资产负债表的期初数

- 5 【多选题】M公司对2004年度合并财务报表的合并范围作了以下处理,其中,正确的有()。

- A 、某子公司2004年已经资不抵债但仍持续经营,因此,将其纳入合并范围

- B 、M公司2004年5月8日出售了某子公司,因此,只将该子公司2004年1月~5月相关收入、成本和利润纳入合并财务报表

- C 、某子公司于2004年12月因排污严重超标而被政府有关部门勒令关闭,因此,未将其纳入合并范围

- D 、某境外子公司因所在国自2004年下半年起实施外汇管制,使得M公司无法从该子公司调度资金,因此,未将其纳入合并范围

- 6 【综合题(主观)】计算合并日合并财务报表中股本的数量及金额。

- 7 【单选题】下列关于合并财务报表合并范围的表述中正确的是( )。

- A 、合并财务报表的合并范围应当以控制为基础予以确定

- B 、投资方在判断是否拥有对被投资方的权力时应当仅考虑与被投资方相关的保护性权利

- C 、投资方持有被投资方半数或以下的表决权时表明投资方对被投资方不拥有权力

- D 、母公司应当将其全部子公司纳入合并财务报表的合并范围

- 8 【简答题】计算购买日合并财务报表中的合并成本、合并商誉,并编制相关的调整抵销分录。

- 9 【综合题(主观)】根据资料(1)和(2),编制合并财务报表中合并日或购买日有关调整分录和抵销分录

- 10 【多选题】关于合并财务报表的合并理论,下列说法中正确的有( )。

- A 、在运用实体理论的情况下,对于少数股东权益,应在资产负债表中作为负债列示

- B 、在母公司理论编制合并财务报表的情况下,对于顺销在编制合并财务报表时只抵销子公司中母公司持有股权相对的份额,即多数股东股权的份额,而对于少数股东股权相对应的份额,则视为实际销售处理,不需要进行抵销处理

- C 、目前我国合并财务报表中商誉的确认与计量是基于实体理论

- D 、在采用所有权理论的情况下,对于某拥有所有权的企业的资产、负债和当期实现的净损益,均按照一定的比例合并计入合并财务报表

热门试题换一换

- 关于存货跌价准备的计提,下列说法中正确的是()。

- 根据《司法解释》,如果会计师事务所执行审计业务活动出现以下()情形,人民法院应当认定其存在过失。

- 2014年1月3日,甲公司以一项固定资产(不动产)作为对价,取得乙公司40%有表决权资本,能够对乙公司施加重大影响。甲公司付出的该项固定资产原价为5600万元,已提折旧1000万元,未计提减值准备,当日的公允价值为4000万元。取得该项投资时,乙公司所有者权益账面价值为11000万元,可辨认净资产公允价值为12000万元。取得该项股权投资过程中甲公司另发生手续费等100万元。双方采用的会计政策、会计期间相同。甲公司取得该项股权投资时影响2014年度的利润总额为()万元。

- 依据《企业会计准则第8号一资产减值》的有关规定,下列说法中正确的有()。

- 企业为外购存货发生的下列各项支出中,不应计入存货成本的是()。

- 甲公司是一家生产和销售高效照明产品的公司,国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及其中标协议供货价格。甲公司作为中标公司,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2017年度,甲公司因销售高效照明产品获得财政资金3000万元。则甲公司下列会计处理中,正确的是()。

- 根据同期资料管理时限及其他要求的有关规定,下列说法不正确的是( )。

- 计算2018年、2019年的股权现金流量。

- 计算业务(2)应缴纳的消费税。

- 计算该公司6月应缴纳的城市维护建设税、教育费附加和地方教育附加。

亿题库—让考试变得更简单

已有600万用户下载

MP81P