- 计算分析题

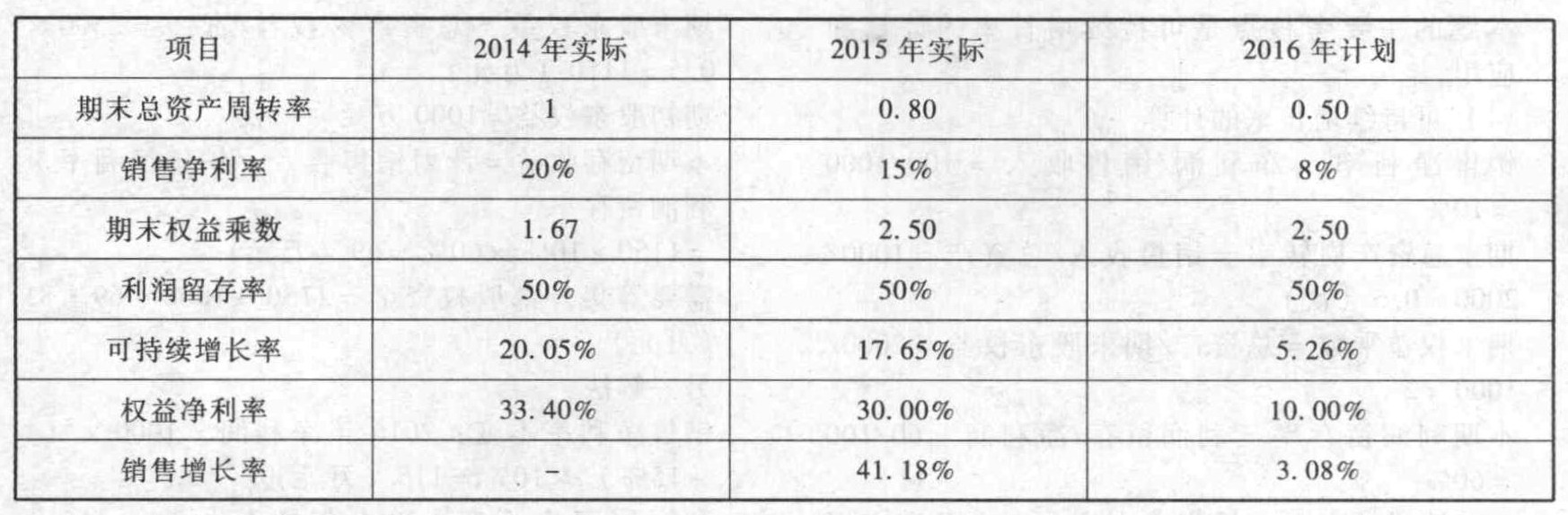

题干:A公司是一家上市公司,该公司2014年和2015年的主要财务数据以及2016年的财务计划数据如下表所示:[9787514167160-image/9787514167160-003-007.jpg]假设公司产品的市场前景很好,营业收入可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。

题目:计算该公司上述3年的期末总资产周转率、销售净利率、期末权益乘数、利润留存率、可持续增长率和权益净利率,以及2015年和2016年的销售增长率(计算时资产负债表数据用年末数,计算结果填人给定的表格内,不必列示财务比率的计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

2014年可持续增长率=(年末权益净利率×利润留存率)/ (1 -年末权益净利率×利润留存率)=(33.40% × 50% ) / (1 -33. 40% × 50% )=20. 05%

2015年可持续增长率=(年末权益净利率×利润留存率)/ (1-年末权益净利率×利润留存率)=(30% × 50% ) / ( 1 - 30% × 50% )=17. 65%

2016年可持续增长率=(年末权益净利率×利润留存率)/ (1 -年末权益净利率×利润留存率)=(10% × 50% ) / ( 1 - 10% × 50% )=5.26%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)计算2011年末将总部资产分配至各资产组的价值。 (2)计算2011年末分配后备资产组的账面价值(包含总部资产)。 (3) 2011年末分别对A、B和C三个资产组进行减值测试,如果减值,计算资产组减值损失。 (4) 2011年末分摊B资产组的减值损失,并计算B资产组的无形资产B1、固定资产B2分配的减值损失。 (5) 2011年末分摊C资产组的减值损失,并计算C资产组的固定资产C1、C2和C3分配的减值损失。 (6)计算2011年末总部资产应分摊的减值损失总额。 (7)编制2011年末计提资产减值损失的会计分录。

- 2 【单选题】甲公司上年年末的现金资产总额为100万元(其中有80%是生产经营所必需),其他经营流动资产为5000万元,流动负债为2000万元(其中的20%需要支付利息),经营长期资产为8000万元,经营长期负债为6000万元,则下列说法不正确的是( )。

- A 、经营营运资本为3400万元

- B 、经营资产为13080万元

- C 、经营负债为7600万元

- D 、净经营资产为5480万元

- 3 【单选题】甲公司上年年末的现金资产总额为100万元(其中有80%是生产经营所必需),其他经营流动资产为5000万元,流动负债为2000万元(其中的20%需要支付利息),经营长期资产为8000万元,经营长期负债为6000万元,则下列说法不正确的是( )。

- A 、净经营营运资本为3400万元

- B 、经营资产为13080万元

- C 、经营负债为7600万元

- D 、净经营资产为5480万元

- 4 【单选题】甲公司上年年末的现金资产总额为100万元(其中有80%是生产经营所必需),其他经营流动资产为5000万元,流动负债为2000万元(其中的20%需要支付利息),经营长期资产为8000万元,经营长期负债为6000万元,则下列说法不正确的是( )。

- A 、经营营运资本为3400万元

- B 、经营资产为13080万元

- C 、经营负债为7600万元

- D 、净经营资产为5480万元

- 5 【综合题(主观)】计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2003年和2004年的销售增长率(计算时资产负债表数据用年末数,计算结果填人答题卷第2页给定的表格内,不必列示财务比率的计算过程)。

- 6 【单选题】甲公司上年年末的现金资产总额为100万元(其中有80%是生产经营所必需),其他经营流动资产为5000万元,流动负债为2000万元(其中的20%需要支付利息),经营长期资产为8000万元,经营长期负债为6000万元,则下列说法不正确的是( )。

- A 、 经营营运资本为3400万元

- B 、经营资产为13080万元

- C 、 经营负债为7600万元

- D 、 净经营资产为5480万元

- 7 【简答题】计算2015年末将总部资产分配至各资产组的金额。

- 8 【简答题】计算2015年末总部资产应分摊的减值损失总额,并编制2015年末甲公司计提资产减值损失的会计分录。

- 9 【计算分析题】计算该公司上述3年的期末总资产周转率、营业净利率、期末权益乘数、利润留存率、可持续增长率和权益净利率,以及2016年和2017年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。

- 10 【单选题】甲公司上年年末的现金资产总额为100万元(其中有80%是生产经营所必需),其他经营流动资产为5000万元,流动负债为2000万元(其中的20%需要支付利息),经营长期资产为8000万元,经营长期负债为6000万元,则下列说法不正确的是( )。

- A 、经营营运资本为3400万元

- B 、经营资产为13080万元

- C 、经营负债为7600万元

- D 、净经营资产为5480万元

热门试题换一换

- 该公交公司2010年应确认的递延收益为()。

- 乙公司换入资产入账价值和应确认的交易损益分别是()万元。

- 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (4)计算企业销售费用纳税调整金额;

- 下列关于罚款代收机构对空头支票罚款收入占压、挪用的违规责任处理正确的有( )。

- 下列关于内部控制缺陷的说法中,正确的有()。

- 印花税纳税人中的立账簿人是指()。

- 下列关于资本资产定价模型原理的说法中,不正确的是( )。

- 甲公司为增值税一般纳税人。2×16年4月,甲公司拟为处于研究阶段的项目购置一台实验设备。根据国家政策,甲公司向有关部门提出补助1000万元的申请。2×16年6月,政府批准了甲公司的申请并拨付1000万元,该款项于2×16年6月30日到账。2×16年6月30日,甲公司购入该实验设备并投入使用,实际支付价款1800万元(不含增值税)。甲公司采用年限平均法按5年计提折旧,预计净残值为零。假定该项补助采用总额法,不考虑其他因素,甲公司因购入和使用该台实验设备对2×16年度损益的影响金额为()万元。

- 计算其进口环节应纳关税;

- 布莱克-斯科尔斯期权定价模型的假设前提不包括( )。

亿题库—让考试变得更简单

已有600万用户下载

LQPxD