- 多选题以下选项中属于企业激励员工方法的有( )。

- A 、给予物质奖励

- B 、制定企业内小组的发展目标

- C 、担心失业

- D 、制定自我实现目标

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

正确答案:ABCD 。解析:激励员工可以采用多种方法,比如,担心失业;给予物质激励;制定自我实现目标以及制定企业或企业内小组(如团队或质量圈)的发展目标。

您可能感兴趣的试题

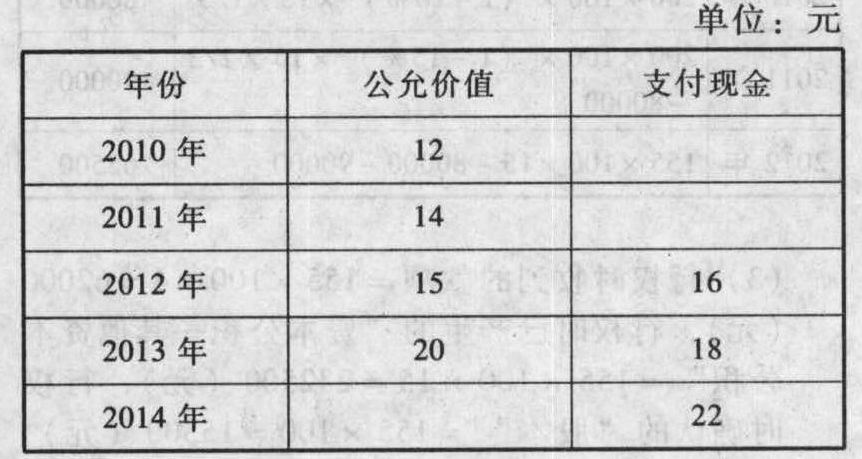

您可能感兴趣的试题- 1 【综合题(主观)】 2010年1月1日,为激励并奖励高管人员,上市公司B公司与其管理层成员签署股份支付协议,规定B公司为其100名中层以上管理人员每人授予100份现金股票增值权,这些人员从2010年1月1日起必须在该公司连续服务3年,即可按当时的股价增长幅度获得现金,该增值权应在2014年12月31日之前行使完毕。B公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

2010年有10名管理人员离开B公司,B公司估计三年中还将有8名管理人员离开;2011年又有6名管理人员离开公司,B公司估计还将有6名管理人员离开;2012年又有4名管理人员离开,假定2012年有40人行使股票增值权取得了现金,2013年有30人行使股票增值权取得了现金,2014年有10人行使股票增值权取得了现金。 要求:计算2010年~2014年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。

2010年有10名管理人员离开B公司,B公司估计三年中还将有8名管理人员离开;2011年又有6名管理人员离开公司,B公司估计还将有6名管理人员离开;2012年又有4名管理人员离开,假定2012年有40人行使股票增值权取得了现金,2013年有30人行使股票增值权取得了现金,2014年有10人行使股票增值权取得了现金。 要求:计算2010年~2014年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。

- 2 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有()。

- A 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税

- 3 【多选题】以下选项中,属于企业法律环境因素的有( )。

- A 、国家司法执法机关

- B 、和企业经营密切的经济法律法规

- C 、企业法律意识

- D 、目标国法律环境

- 4 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有( )。

- A 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”免征个人所得税

- 5 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有( )。

- A 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”免征个人所得税

- 6 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有()。

- A 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资.薪金所得”缴纳个人所得税

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税

- 7 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有()。

- A 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- B 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- C 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税

- 8 【多选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有( )。

- A 、员工接受股票期权时,一般不作为应税所得征税(另有规定除外)

- B 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- C 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税

- D 、员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税

- 9 【多选题】以下选项中属于企业变革会面临的障碍有()。

- A 、结构惯性

- B 、文化障碍

- C 、私人障碍

- D 、组织障碍

- 10 【单选题】下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,不正确的是( )。

- A 、员工接受股票期权时,一般作为应税所得征税(另有规定除外)

- B 、员工在行权日之前,股票期权一般不得转让;因特殊情况转让,以股票期权的转让净收入,作为工资薪金所得缴纳个人所得税

- C 、员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税

- D 、员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”免征个人所得税

热门试题换一换

- 按相关职业道德规范,U会计师事务所与其上市公司审计客户X公司之间的独立性是指( )。

- 关于外币报表折算差额的处理,下列说法中符合现行会计准则规定的是( )。

- 普通合伙人甲因病身亡,其继承人只有乙(具备完全民事行为能力)。根据合伙企业法律制度的规定,下列表述中,正确的有()。

- 在衡量投资中心的业绩时,相对部门剩余收益指标而言,不属于部门投资报酬率指标的缺点有()。

- 计算拍卖字画应缴纳的个人所得税。

- 分别针对上述情况(1)至(6),不考虑其他事项,指出是否恰当。如认为不恰当,简要说明理由。

- 根据企业破产法律制度的规定,下列关于商业银行破产分配顺序的表述中,正确的是( )。

- 对于发行公司来讲,可及时筹足资本,免于承担发行风险的股票销售方式是( )。

- 以下有关债权人受让资产的初始确认表述正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

LDlRQ