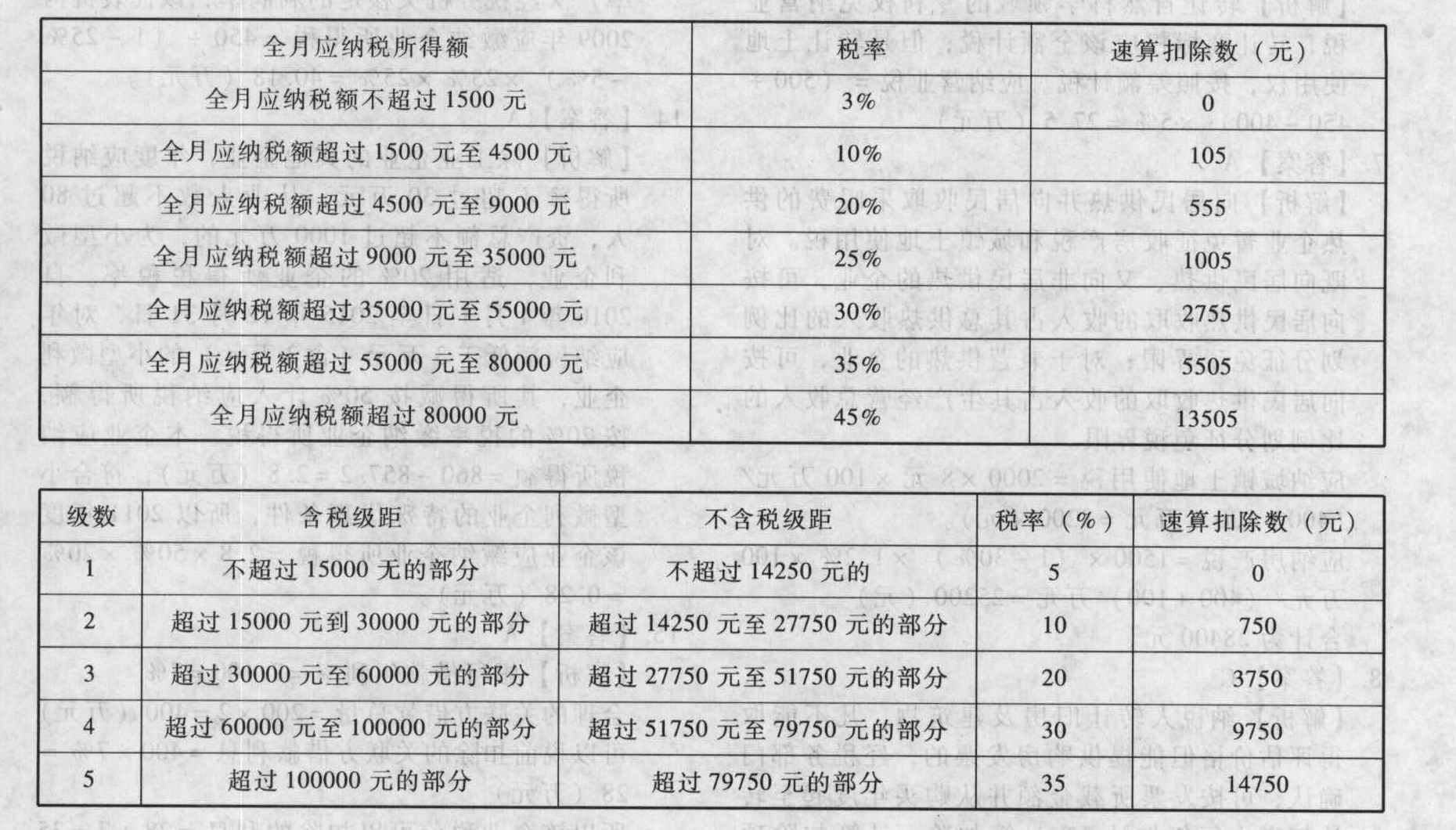

- 综合题(主观)中国公民李某系自由职业者,以绘画为生。李某2012年1~12月取得收入如下:(1)为某公司绘制宣传画,一次取得绘画收入23000元;(2)在A国出版画册取得稿酬150000元(人民币,下同),在B国取得股息10000元,已分别按收入来源国税法规定缴纳了个人所得税12000元和2500元;(3)取得保险赔款收入20000元;(4)取得贷款利息收入5000元。请计算李某2012年在中国境内应缴纳的个人所得税税款合计数。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)绘画收入应纳的个人所得税=23000×(1-20%)×20%=3680(元)

(2)A、B国收入应纳的个人所得税税款①A国收入按我国税法规定计算的应纳税额(即抵扣限额)=150000×(1-20%)×20%×(1-30%)=16800(元)李某在A国实际缴纳的税款12000元低于抵扣限额,因此,可全额抵扣,并需在我国补缴个人所得税4800元(16800-12000)②B国收入按我国税法规定计算的应纳税额(即抵扣限额)=10000×20%=2000(元)李某在B国实际缴纳税款2500元超出了抵扣限额。因此,只能在限额内抵扣2000元。不用在我国补缴税款。

(3)取得保险赔款20000元,可免征个人所得税。

(4)贷款利息应纳的个人所得税税款=5000×20%=1000(元)

(5)李某2012年在中国境内应纳个人所得税税款合计数=3680+4800+1000=9480(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】中国公民丁先生2011年1~12月份取得每月工薪收入4000元,12月份取得企业年金15000元。丁先生2011年应纳个人所得税()。

- A 、3330元

- B 、4205元

- C 、1910元

- D 、2450元

- 2 【单选题】张某(中国公民)2011年12月由一中方企业派往国内一外商投资企业工作,派遣单位和雇佣单位每月分别支付张某工资900元和5000元。张某每月应自行申报补缴的个人所得税税额为()。

- A 、40元

- B 、63元

- C 、210元

- D 、340元

- 3 【综合题(主观)】中国公民孙某系自由职业者,2011年收入情况如下:(1)拍卖自己的文字作品手稿原件,取得收入80000元。(2)出版中篇小说一部,取得稿酬50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元。(3)为国内某单位进行艺术设计取得收入80000元,领取收入时该单位遭受严重火灾,当即直接捐赠20000元。(4)某影视制作中心向孙某支付40000元作品版权使用费,准备将其小说拍成电视剧。(5)将自己的作品在A国参加书画展取得收入70000元,已按来源国税法规定缴纳了个人所得税18000元。要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。(1)计算孙某拍卖所得应缴纳的个人所得税。(2)计算孙某稿酬所得应缴纳的个人所得税。(3)计算孙某设计收入应纳个人所得税。(4)计算孙某版权使用费收入应纳个人所得税。(5)计算孙某境外所得在我国应纳的个人所得税。

- 4 【单选题】我国公民马某2012年12月取得工资4500元,年终奖30000元,则马某当月应缴纳的个人所得税为( )。

- A 、2925元

- B 、2995元

- C 、6525元

- D 、6745元

- 5 【综合题(主观)】中国公民孙某系自由职业者,在绘画方面很有造诣。2011年11月来到某会计师事务所咨询其个人所得税的相关问题:(1)6月在A国讲学取得收入30000元,在B国进行书画展卖,现场作画取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税5000元和18000元。是否回国后还需要申报缴纳个人所得税,何时、何地申报,须在我国缴纳多少个人所得税?(2)孙某在年初独立出版了一本绘画技巧教材,已取得稿酬收入50000元,出版社年初从中扣缴其个人所得税,10月出版社又进行加印,绘画周刊也对绘画技巧的内容进行了连载,加印和连载稿酬分别是1000元和3800元。加印和连载需要如何缴纳个人所得税,税额是多少?(3)接受一电影公司委托,对一部描写画家的电影剧本进行专业审核,约定审稿收入15000元。需要如何缴纳个人所得税,税额是多少?(4)接受邻省美术馆邀请为该馆的一个国际画展的开幕式担任即席翻译,该美术馆与他商讨合同及报酬事宜,该美术馆拟一次性支付孙某6000元税前报酬,由孙某从其收入中自负的往来交通、住宿费用。按照美术馆的建议,孙某应需要如何缴纳个人所得税,税额是多少?(5)如果孙某测算(4)中其参加该美术馆开幕式的交通住宿确实需要花费2000元。问该合同在不增加美术馆负担的前提下,可否通过税收筹划,增加孙某的税后收益?

- 6 【综合题(主观)】中国公民郑某系自由职业者,在烹饪方面很有造诣。2011年7月来到某会计师事务所咨询其个人所得税的相关问题:(1)5月在A国讲授中国烹饪取得收入30000元,应邀在B国进行烹饪演示,取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税6000元和15000元。回国后是否还需要就其境外所得申报缴纳个人所得税,如需缴纳应在何时、何地申报,须在我国缴纳多少个人所得税?(2)郑某在年初独立出版了一本烹饪技巧教材,已取得稿酬50000元,当时未就该项所得缴纳个人所得税,6月出版社又进行加印,《生活周刊》也对烹饪技巧的内容进行了连载,加印和连载稿酬分别是1000元和3800元。对上述稿酬所得需要如何缴纳个人所得税,税额是多少?(3)郑某打算自9月起承包一家餐饮企业,期限一年,承包方案一是由郑先生每月取得3万元的固定收入,不参与其他经营成果的分配;方案二是每月取得4000元的收入,年终从企业净利润中上交承包费440万元。预计可为该企业带来600万元的税前利润(不含郑先生自己每月取得的固定收入4000元,假定被承包企业应纳税所得额没有其他调整项目),两种方案缴纳的个人税后收益各是多少?哪种方案收益高。假定你是事务所的专业人员,请对上述问题依次进行解答。

- 7 【单选题】中国公民丁先生2011年1~12月份取得每月工薪收入4000元,同时12月份取得年终奖金36000元。丁先生全年应纳个人所得税是( )元。

- A 、4955

- B 、7375

- C 、7495

- D 、7939

- 8 【单选题】中国公民李某2019年12月工资4200元,12月除取得当月工资以外,还取得全年一次性奖金10000元。李某2019年12月全年一次性奖金应缴纳个人所得税是()元。(注:全年一次性奖金选择不并入综合所得计算个税)附:按月换算后的综合所得税率表

- A 、256

- B 、300

- C 、458

- D 、165

- 9 【单选题】张先生为自由职业者,2019年5月取得如下所得:从境内A上市公司取得股息所得16000元,持股满6个月,从境内B非上市公司取得股息所得7000元,取得国债利息收入5000元。张先生上述所得应缴纳个人所得税()元。

- A 、4600

- B 、3000

- C 、2000

- D 、5600

- 10 【单选题】张先生为自由职业者,2019年5月取得如下所得:从境内A上市公司取得股息所得16000元,持股满6个月,从境内B非上市公司取得股息所得7000元,取得国债利息收入5000元。张先生上述所得应缴纳个人所得税( )元。

- A 、4600

- B 、3000

- C 、2000

- D 、5600

热门试题换一换

- 集团项目组在确定选择多少组成部分、选择哪些组成部分以及对所选择的每个组成部分财务信息执行工作的类型时,需要考虑的因素包括( )。

- 某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。预计该公司股票的β值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。要求:(1)计算该公司股票的每股价值;(2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

- 在涉外票据中,以下适用出票地法律的事项有( )。

- 该矿山服务公司当期应纳的营业税;

- 根据反垄断法律制度的规定,下列各项中,属于法律禁止的纵向垄断协议的是()。

- 确定甲公司目前遭受风险的类型,并评价这些风险对公司可能造成的影响。

- 国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员违反规定,造成国有资产重大损失,被免职的,自免职之日起( )不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员。

- 应税固体废物环境保护税的计税依据是( )。

- 针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

LDL81