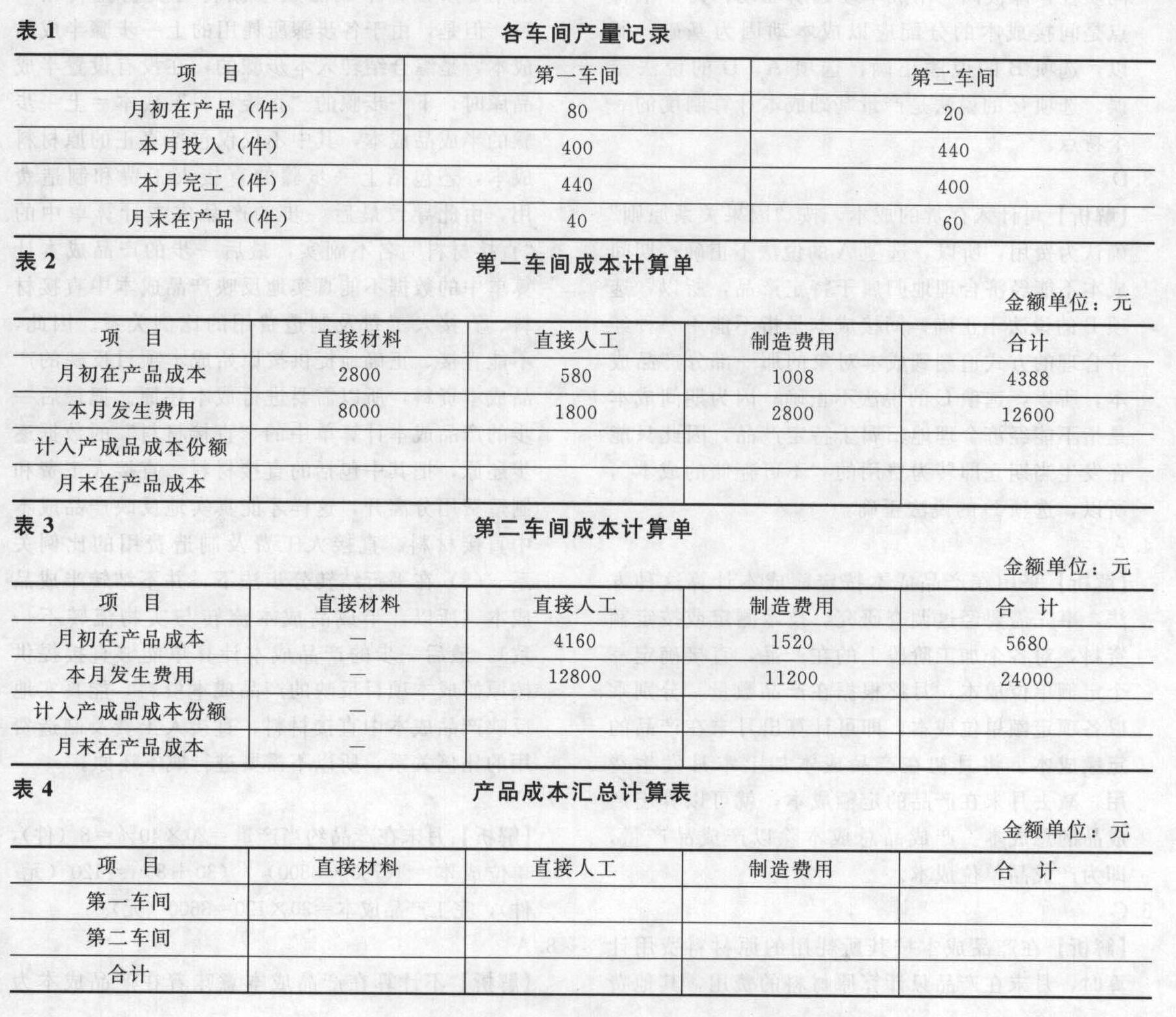

- 综合题(主观)某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表:

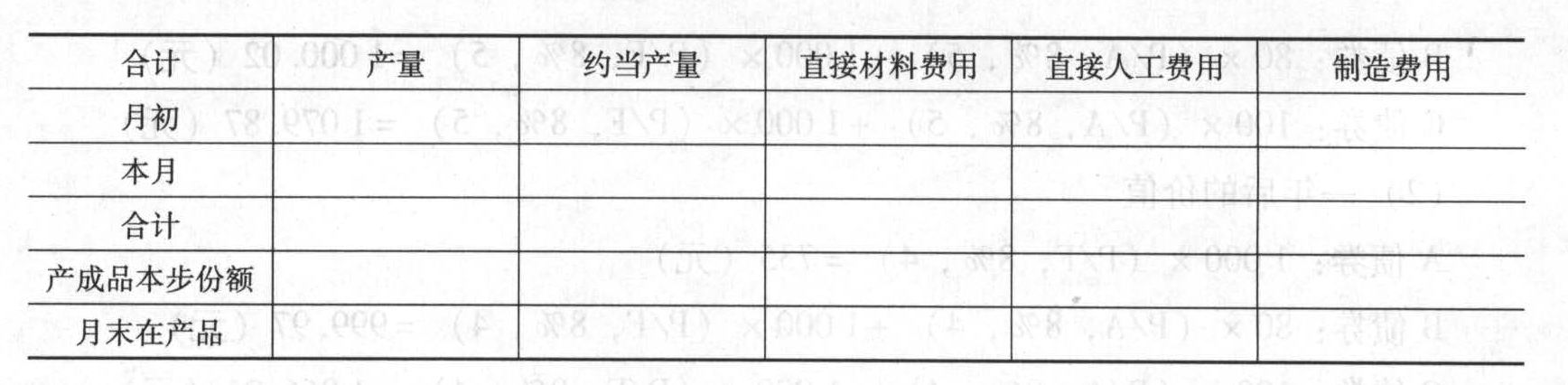

要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;(2)计算第二车间的约当总产量,并把表3填写完整;(3)把表4填写完整,并计算单位产品成本。

要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;(2)计算第二车间的约当总产量,并把表3填写完整;(3)把表4填写完整,并计算单位产品成本。

扫码下载亿题库

精准题库快速提分

参考答案

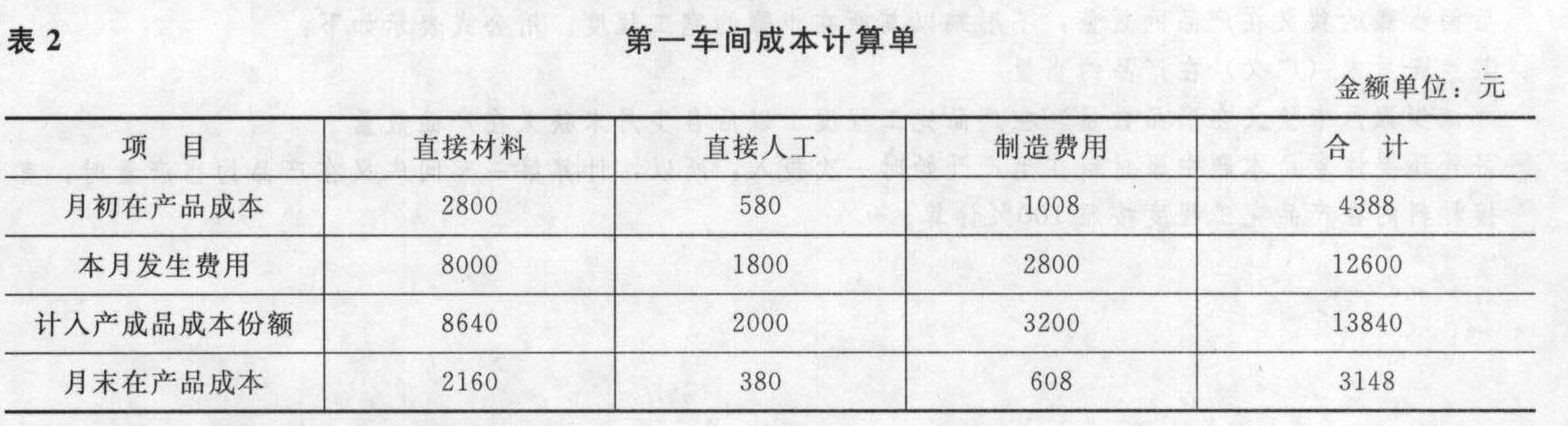

参考答案(1)第一车间的在产品约当产量计算如下:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)或:月末在产品成本=(2800+8000)1500×100=2160(元)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)或:月末在产品成本=(580+1800)/476×76=380(元)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)或:月末在产品成本=(1008+2800)/476×76=608(元)

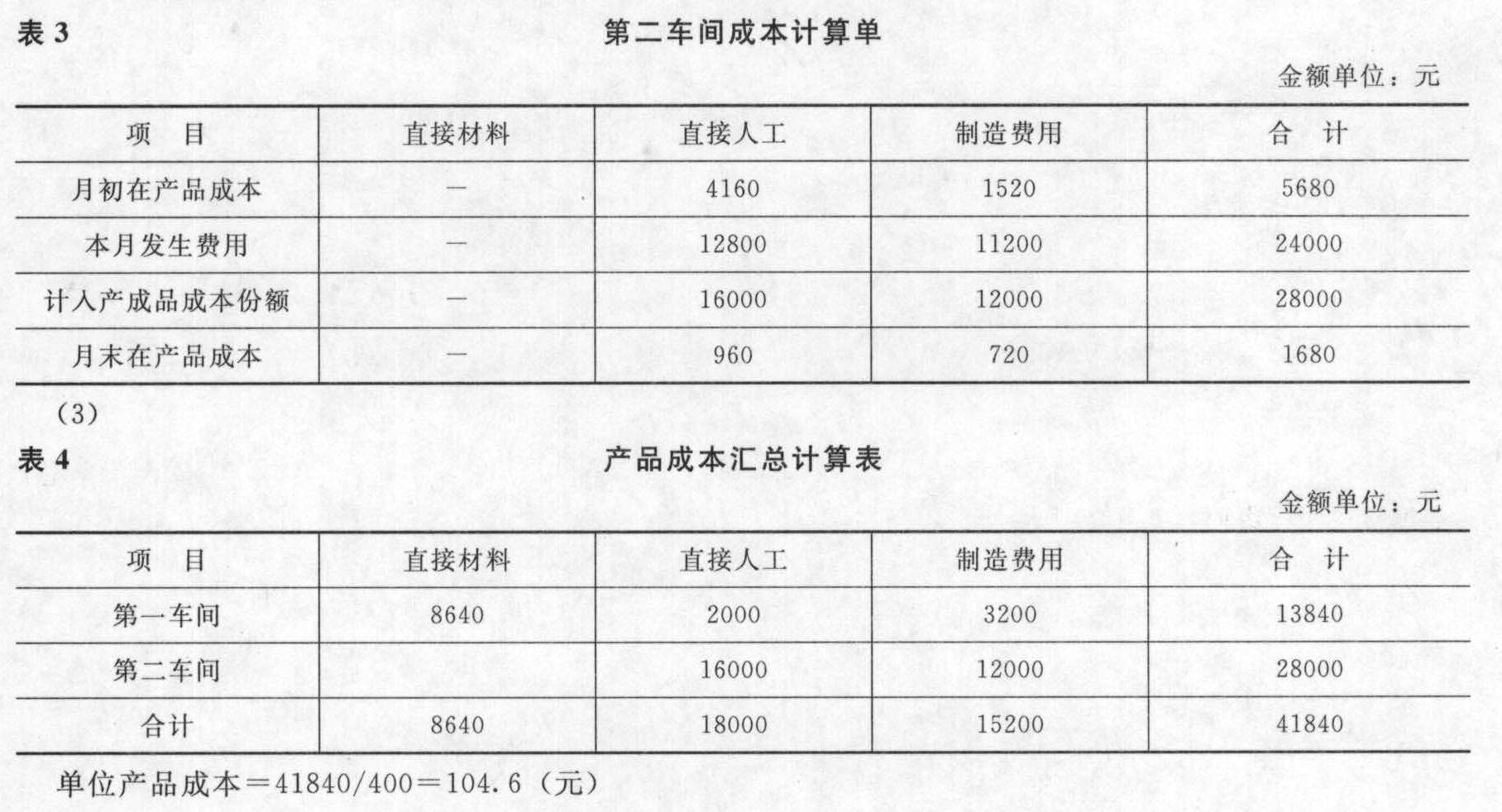

(2)第二车间的约当总产量如下:直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)或:月末在产品成本=(4160+12800)/424×24=960(元)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)或:月末在产品成本=(1520+11200)/424×24=720(元) 【提示】

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”(本题中指的是400件),某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。本题中,表1中的40件和60件都属于第一车间的“广义在产品”;对于第二车间而言,由于是最后一个车间,所以,其广义在产品指的是其狭义在产品,即仅指表1中的60件。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。用公式表示如下:某步骤月末(广义)在产品约当量=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量另外还要注意:本题中原材料在生产开始时一次投入,所以,计算第一车间广义在产品约当产量时,直接材料的在产品完工程度按照100%计算。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某厂有两个车间生产甲产品,第一车间为第二车间提供半成品,半成品通过仓库进行收发(其成本采用加权平均法计算),各车间在产品均按定额成本计算,有关资料如下:(1)4月份发生的生产费用(不含所耗半成品的费用)资料见下表:

(2)在产品定额成本资料见下表:

(2)在产品定额成本资料见下表: (3)半成品月初余额120件,实际成本8080元,本月加工完成人库500件,第二车间领用550件,产成品本月完工入库400件。要求:(1)计算自制半成品和甲产成品的成本。(2)对甲产品成本进行还原。

(3)半成品月初余额120件,实际成本8080元,本月加工完成人库500件,第二车间领用550件,产成品本月完工入库400件。要求:(1)计算自制半成品和甲产成品的成本。(2)对甲产品成本进行还原。

- 2 【计算题】计算第一车间A产品成本;

- 3 【计算题】计算第二车间A产品成本;

- 4 【单选题】某企业生产丙产品,预计第一季度、第二季度和第三季度的销售量分别为700件、800件和1000件,每季度末产成品存货按下一季度销售量的10%安排,则预计丙产品第二季度生产量为( )件。

- A 、800

- B 、830

- C 、820

- D 、900

- 5 【综合题(主观)】编制第二车间的A产品成本计算单。

- 6 【计算分析题】 甲产品(产成品)第二车间产品成本计算单

- 7 【计算分析题】 甲产品(产成品)第二车间产品成本计算单

- 8 【综合题(主观)】将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转入的辅助生产成本)在甲、乙两种产品之间分配。

- 9 【综合题(主观)】按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。

- 10 【综合题(主观)】对第二车间A产品和B产品的产成品成本分别进行成本还原,还原时按第一车间本月所产半成品成本项目的构成比例进行还原。

- [(P/A,7%,3)=2.6243;(P/F,7%,3)=0.8163]琪美公司在租赁期开始日确认的租赁资产入账价值为()。

- 包装机W在2012年12月31日的可收回金额为()万元。

- 计算确定该固定资产2009年9月8日达到预定可使用状态时的入账价值。

- 以产品品种为成本计算对象,适用于大量大批的单步骤生产企业的成本计算方法是( )。

- 下列各项中,符合我国税收立法规定的有()。

- 以下考核指标中,不能用于内部业绩评价的指标是( )。

- 计算该企业应缴纳的城镇土地使用税。

- 互联网为供应链成员提供的共享信息平台有()。

- 假设可转换债券的持有人在6年后转换,并且取得转换价值,计算发行可转换债券的税前资本成本,判断方案是否可行并解释原因。

- 对于以前审计获取的有关下列控制运行有效性的,注册会计师在本期审计中通常不能直接利用的有( )。

亿题库—让考试变得更简单

已有600万用户下载

G7RxG