- 计算分析题

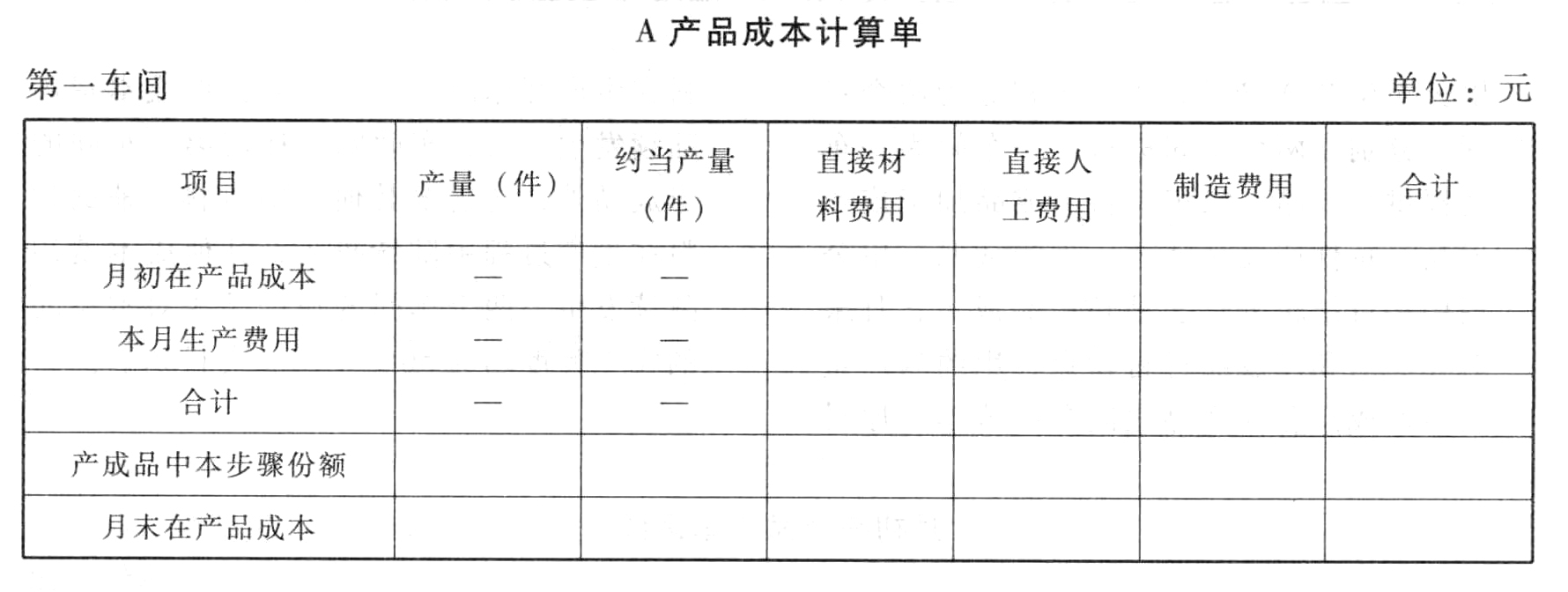

题干:某企业大量生产甲产品,该产品顺序经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的原材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用平行结转分步法计算产品成本,产成品和月末在产品之间分配费用采用约当产量法。甲产品的产量记录及有关费用资料如下:(1)月初在产品成本(单位:元)[up/201709/091860f95dbd8803403ea8910063fe874e92.png](2)本月生产量(单位:件)[up/201709/0918f5aab45001644d5eabb24cebc0542747.png](3)本月发生的生产费用(单位:元)[up/201709/091808675a2890cb4a0dbf63b4776145bb6e.png]说明:各步骤在产品完工程度均为50%。要求:采用平行结转分步法,填写下列明细账。

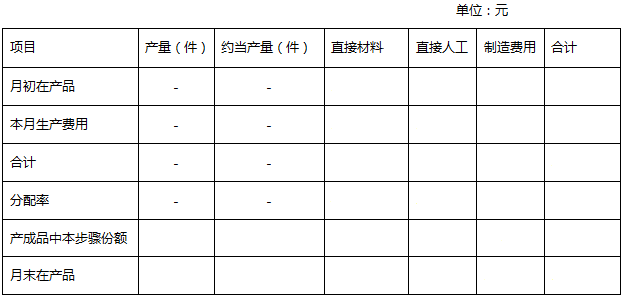

题目: 甲产品(产成品)第二车间产品成本计算单

扫码下载亿题库

精准题库快速提分

参考答案

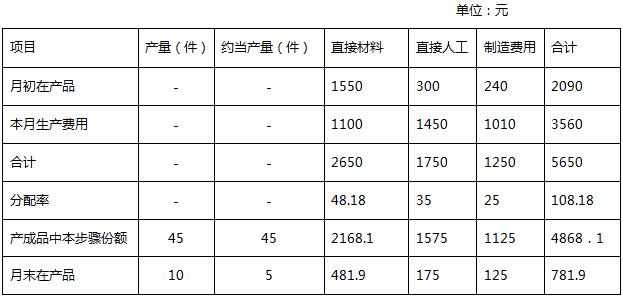

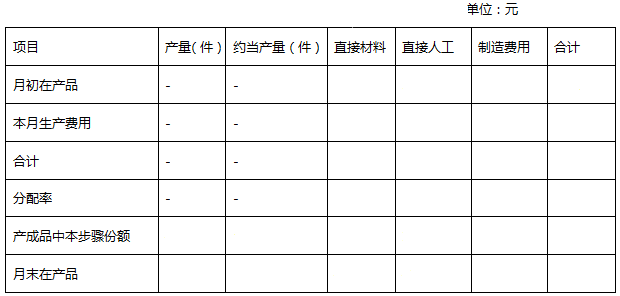

参考答案甲产品(产成品)第二车间产品成本计算单

月末直接材料在产品数量=10(件)

直接材料分配率=2650/(45+10)=48.18

产成品负担的直接材料费用=45×48.18=2168.1(元)

在产品负担的直接材料费用=2650-2168.1=481.9(元)

直接人工费用和制造费用的月末在产品约当产量=10×50%=5(件)

直接人工费用分配率=1750/(45+5)=35

产成品负担的直接人工费用=45×35=1575(元)

在产品负担的直接人工费用=5×35=175(元)

制造费用分配率=1250/(45+5)=25

产成品负担的制造费用=45×25=1125(元)

在产品负担的制造费用=5×25=125(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算题】计算第一车间A产品成本;

- 2 【计算题】计算第二车间A产品成本;

- 3 【综合题(主观)】编制第一车间的A产品成本计算单。

- 4 【综合题(主观)】编制第二车间的A产品成本计算单。

- 5 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 6 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 7 【计算分析题】 甲产品(产成品)第二车间产品成本计算单

- 8 【综合题(主观)】编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间约当产量计算表 2014年8月 单位:元 第二车间产成品成本计算单 2014年8月 单位:元

- 9 【综合题(主观)】计算填列第二车间A和B产品的成本计算单。

- 10 【综合题(主观)】对第二车间A产品和B产品的产成品成本分别进行成本还原,还原时按第一车间本月所产半成品成本项目的构成比例进行还原。

热门试题换一换

- 甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。该公司按净利润的10%计提法定盈余公积,2012年的财务报告于2013年4月10日经批准对外报出,所得税的汇算清缴日为2013年4月30日。该公司2012年12月31日编制的资产负债表(简表)如下:甲公司2012年1月1日至4月10日发生如下事项: (1)甲公司从2011年1月1日起对乙公司投资,其投资占乙公司可辨认净资产公允价值的25%,准备长期持有,并对乙公司具有重大影响,该项投资成本为500万元,甲公司采用成本法核算。按照会计准则规定该项投资应该采用权益法核算,2013年1月1日甲公司发现该差错并进行追溯调整。乙公司2011年1月1日的所有者权益账面价值为1500万元,公允价值为1600万元,差额为存货价值,该存货在2011。年和2012年分别对外销售60%和40%,乙公司2011年度实现净利润为400万元;2012年度实现净利润为500万元,假定在对乙公司的净利润进行调整时不考虑所得税的影响。 (2)2012年12月20日,甲公司与A企业签订购货合同,从A企业购入某商品,价格为10000万元(不含增值税)。2012年12月30日,鉴于B企业的同种商品价格更加优惠,甲公司改从B企业购入该种商品。为此,A企业根据合同规定于2012年12月31日要求甲公司支付违约金120万元。甲公司在编制2012年度财务报表时,基本同意支付违约金但是未作出账务处理。双方于2013年1月5日达成协议,由甲公司支付给A企业100万元违约金,该款项于2013年1月10日支付。 (3)甲公司2013年1月5日销售的产品,因质量问题于2013年1月8日被客户退货,并同时收到退回的原开出的增值税专用发票。退回的产品已入库,其售价为300万元(不含增值税)。销售成本为120万元,甲公司尚未确认该项收入。 (4)甲公司2013年1月10日发现本公司2012年年末按照成本与市价孰低法对期末交易性金融资产计价登记了50万元的公允价值变动。按会计准则规定应对交易性金融资产采用公允价值进行后续计量。假定税法规定持有期间公允价值变动处置时一并计入应纳税所得额。 (5)甲公司2013年3月2日收到通知,被告知某企业已破产清算,估计该企业所欠甲公司的200万元账款全部无法收回。该企业因长期经营不善,连续发生巨额亏损,2012年12月31日已资不抵债。甲公司在2012年12月31日对该笔应收账款计提了40%的坏账准备。假定除上述事项外,不存在其他调整事项。 要求: (1)编制上述业务的调整分录; (2)确认以上业务对资产、负债账面价值与计税基础的影响,填到下表,并编制上述业务的所得税调整分录; (3)编制上述业务的损益调整结转分录; (4)根据上述经济业务,调整2012年度已编制的资产负债表、利润表有关数据。

- 下列各项中,符合土地增值税核定征收条件的有()。

- 简述差异化战略所需资源。

- 某有限责任公司注册资本为人民币2000万元,2010年税后利润为300万元,累计已提取法定盈余公积金600万元。根据规定,该公司当年法定盈余公积金应提取的数额是()。

- 关于注册会计师就审计工作中遇到的重大困难与治理层的沟通,下列事项中,属于应当沟通的重大困难的有()。

- 下列各项中,属于耕地占用税征税范围的是( )。

- 计算当月应向税务机关缴纳的增值税额;

- 他将自有房产投入新企业,是否需要缴纳转让不动产的营业税?

- 根据反垄断法律制度的规定,具有市场支配地位的专利联营管理组织没有正当理由,不得实施的行为有()。

- 针对集团项目组与集团治理层的沟通,以下事项中恰当的有()。

- 请简述企业战略变革的主要任务。

亿题库—让考试变得更简单

已有600万用户下载

1gmyn