- 综合题(主观)M公司生产制造A产品,本期共生产A产品400件。有关资料如下:(1)需用甲、乙两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入甲材料12000千克、乙材料10000千克;实际耗用甲材料11000千克、乙材料9000千克,甲、乙两种材料的实际价格分别为4.5元/千克、11元/千克。(2)假设加工生产A产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/工时,单位产品的工时耗用标准为12工时。(3)实际耗用人工工时5000工时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12工时,变动制造费用标准分配率为4.2元/工时。(4)本期固定制造费用预算数为42000元,预算最大生产能量为5600工时,实际固定制造费用45000元。(5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工,并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算各项成本差异(固定制造费用使用三因素法)。(2)编制领用材料、将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录。(3)编制结转完工入库产品标准成本的会计分录。(4)编制结转本期各项成本差异的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)各项成本差异计算如下:①直接材料的差异:直接材料的价格差异=12000×(4.5-5)+10000×(11-10)=4000(元)直接材料的数量差异=(11000-30×400)×5+(9000-20×400)×10=5000(元)②直接人工工资的差异: 直接人工效率差异=(5000-12×400)×2=400(元)③变动制造费用的差异:

直接人工效率差异=(5000-12×400)×2=400(元)③变动制造费用的差异: 变动制造费用效率差异=(5000-12×400)×4.2=840(元)④固定制造费用的差异:固定制造费用耗费差异=45000-42000=3000(元)

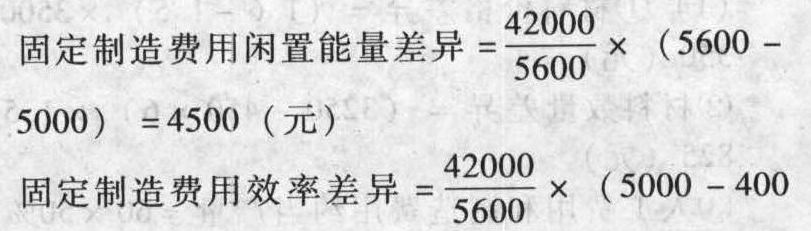

变动制造费用效率差异=(5000-12×400)×4.2=840(元)④固定制造费用的差异:固定制造费用耗费差异=45000-42000=3000(元) ×12)=1500(元)

×12)=1500(元)

(2)编制会计分录:①借:原材料 160000材料价格差异 4000贷:应付账款 164000借:生产成本 140000材料数量差异 5000贷:原材料 145000②借:生产成本 9600直接人工效率差异 400贷:应付职工薪酬 9000直接人工工资率差异 1000③借:生产成本 20160变动制造费用效率差异 840贷:变动制造费用 20000变动制造费用耗费差异 1000④借:生产成本 36000固定制造费用耗费差异 3000固定制造费用闲置能量差异 4500固定制造费用效率差异 1500贷:固定制造费用 45000

(3)结转完工入库产品标准成本的会计分录:借:产成品 205760贷:生产成本 205760

(4)编制结转本期各项成本差异的会计分录:借:营业成本 17240变动制造费用耗费差异 1000直接人工工资率差异 1000贷:材料价格差异 4000材料数量差异 5000直接人工效率差异 400变动制造费用效率差异 840固定制造费用耗费差异 3000固定制造费用闲置能量差异 4500固定制造费用效率差异 1500

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】ABC公司生产制造甲产品,本期共生产甲产品400件。有关资料如下:(1)需用A、B两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入A材料12000千克、B材料10000千克;实际耗用A材料11000千克、B材料9000千克,A、B两种材料的实际价格分别为4.5元/千克、11元/千克。(2)假设加工生产甲产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/小时,单位产品的工时耗用标准为12小时。(3)实际耗用人工工时5000小时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12小时,变动制造费用标准分配率为4.2元/小时。(4)本期固定制造费用预算数为42000元,预算最大生产能量为5600小时,实际固定制造费用45000元。(5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算各项成本差异(固定制造费用采用三因素分析法);(2)编制领用材料,将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录;(3)编制结转完工入库产品标准成本的会计分录;(4)编制结转本期各项成本差异的会计分录。

- 2 【简答题】ABC公司生产制造甲产品,本期期初在产品100件,平均完工程度为40%,完工入库410件,期末在产品200件,平均完工程度为15%。有关资料如下。(1)需用A、B两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入A材料12000千克、B材料10000千克;实际耗用A材料11000千克、B材料9000千克,A、B两种材料的实际价格分别为 4.5元/千克、11元/千克。(2)假设加工生产甲产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/小时,单位产品的工时耗用标准为12小时。 (3)实际耗用人工工时5000小时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12小时,变动制造费用标准分配率为4.2元/小时。 (4)本期固定制造费用预算数为42000元,预算最大生产能量为5600小时,实际固定制造费用45000元。 (5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工,并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算本期实际完成的约当产量;(2)计算各项成本差异(固定制造费用采用三因素分析法);(3)编制领用材料、将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录;(4)编制结转完工入库产品标准成本的会计分录;(5)编制结转本期各项成本差异的会计分录。

- 3 【单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪6600元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.1小时,正常的废品率4% ,单位产品直接人工标准成本是( )。

- A 、56.25 元

- B 、62.4 元

- C 、58.5 元

- D 、62.5 元

- 4 【单选题】某公司是制造业企业,生产纸箱,生产工人每月工作22天,每天工作8小时,平均月薪22000元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.4小时,正常的废品率5%,单位产品直接人工标准成本是()元。

- A 、244.57

- B 、240

- C 、259.2

- D 、250

- 5 【单选题】甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是()。

- A 、12%

- B 、18%

- C 、28%

- D 、42%

- 6 【单选题】甲公司是制造业企业,生产 W 产品,生产工人每月工作 22 天,每天工作 8 小时,平均月薪 13200 元,该产品的直接加工必要时间每件 3 小时,正常工间休息和设备调整等非生产时间每件 0.2 小时,正常的废品率 8%,单位产品直接人工标准成本是( )元。

- A 、244.57

- B 、240

- C 、259.2

- D 、260.87

- 7 【单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是( )。

- A 、244.57元

- B 、240元

- C 、259.2元

- D 、260.87元

- 8 【单选题】甲公司基本生产车间生产 X 和 Y 两种产品,供电和锅炉两个辅助生产车间分别为 X 产品、Y 产品、行政管理部门提供动力和蒸汽,同时也相互提供服务。若采用直接分配法分配辅助生产费用,供电车间的生产费用不应分配给( )。

- A 、X 产品

- B 、Y 产品

- C 、行政管理部门

- D 、锅炉辅助生产车间

- 9 【单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪6600元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.1小时,正常的废品率4%,单位产品直接人工标准成本是( )。

- A 、56.25元

- B 、62.4元

- C 、58.5元

- D 、62.5元

- 10 【单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是( )。

- A 、244.57元

- B 、240元

- C 、259.2元

- D 、260.87元

- 下列有关函证的说法中不恰当的是( )。

- 下列关于票据签章的表述中,符合票据法规定的有( )。

- A公司实施股权激励计划的企业所得税税前可扣除金额;

- 下列关于所得来源地的确定不正确的有( )。

- 根据国内信用证法律制度的规定,开证行收到受益人开户行寄交的委托收款凭证、单据等材料,并与信用证条款核对无误后,若发现开证申请人交存的保证金和存款账户余额不足以支付信用证金额的,开证行应采取的正确做法是( )。

- 投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格下降20%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格,股票价格的货币时间价值。)

- 甲公司目前存在融资需求。如果采用优序融资理论,管理层应当选择的融资顺序是()。

亿题库—让考试变得更简单

已有600万用户下载

G72Xr