- 单选题甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪6600元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.1小时,正常的废品率4%,单位产品直接人工标准成本是( )。

- A 、56.25元

- B 、62.4元

- C 、58.5元

- D 、62.5元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

单位产品直接人工标准成本=(6600/22/8)×[(1.5+0.1)/(1-4%)]=62.5(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】ABC公司生产制造甲产品,本期共生产甲产品400件。有关资料如下:(1)需用A、B两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入A材料12000千克、B材料10000千克;实际耗用A材料11000千克、B材料9000千克,A、B两种材料的实际价格分别为4.5元/千克、11元/千克。(2)假设加工生产甲产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/小时,单位产品的工时耗用标准为12小时。(3)实际耗用人工工时5000小时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12小时,变动制造费用标准分配率为4.2元/小时。(4)本期固定制造费用预算数为42000元,预算最大生产能量为5600小时,实际固定制造费用45000元。(5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算各项成本差异(固定制造费用采用三因素分析法);(2)编制领用材料,将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录;(3)编制结转完工入库产品标准成本的会计分录;(4)编制结转本期各项成本差异的会计分录。

- 2 【综合题(主观)】M公司生产制造A产品,本期共生产A产品400件。有关资料如下:(1)需用甲、乙两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入甲材料12000千克、乙材料10000千克;实际耗用甲材料11000千克、乙材料9000千克,甲、乙两种材料的实际价格分别为4.5元/千克、11元/千克。(2)假设加工生产A产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/工时,单位产品的工时耗用标准为12工时。(3)实际耗用人工工时5000工时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12工时,变动制造费用标准分配率为4.2元/工时。(4)本期固定制造费用预算数为42000元,预算最大生产能量为5600工时,实际固定制造费用45000元。(5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工,并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算各项成本差异(固定制造费用使用三因素法)。(2)编制领用材料、将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录。(3)编制结转完工入库产品标准成本的会计分录。(4)编制结转本期各项成本差异的会计分录。

- 3 【简答题】ABC公司生产制造甲产品,本期期初在产品100件,平均完工程度为40%,完工入库410件,期末在产品200件,平均完工程度为15%。有关资料如下。(1)需用A、B两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入A材料12000千克、B材料10000千克;实际耗用A材料11000千克、B材料9000千克,A、B两种材料的实际价格分别为 4.5元/千克、11元/千克。(2)假设加工生产甲产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/小时,单位产品的工时耗用标准为12小时。 (3)实际耗用人工工时5000小时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12小时,变动制造费用标准分配率为4.2元/小时。 (4)本期固定制造费用预算数为42000元,预算最大生产能量为5600小时,实际固定制造费用45000元。 (5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工,并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算本期实际完成的约当产量;(2)计算各项成本差异(固定制造费用采用三因素分析法);(3)编制领用材料、将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录;(4)编制结转完工入库产品标准成本的会计分录;(5)编制结转本期各项成本差异的会计分录。

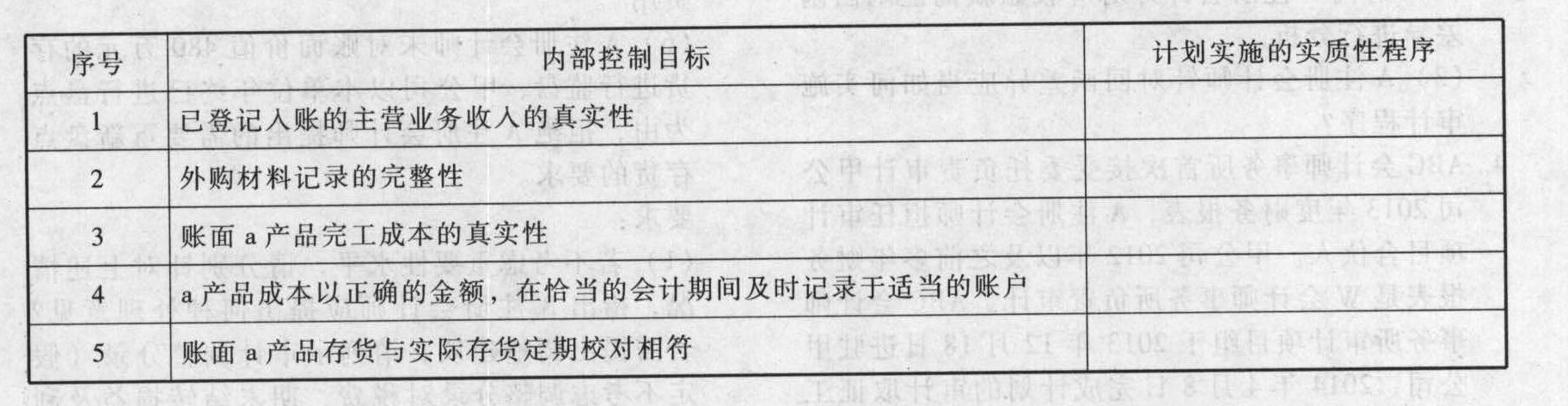

- 4 【综合题(主观)】甲公司是一家制造业企业,主要生产和销售a产品。ABC会计师事务所承接了甲公司2013年度财务报表审计业务,A注册会计师担任审计项目合伙人。A注册会计师根据了解的各业务循环中的主要控制活动,请回答下表中相关计划实施的实质性程序(一项或多项)。

- 5 【单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪6600元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.1小时,正常的废品率4% ,单位产品直接人工标准成本是( )。

- A 、56.25 元

- B 、62.4 元

- C 、58.5 元

- D 、62.5 元

- 6 【单选题】某公司是制造业企业,生产纸箱,生产工人每月工作22天,每天工作8小时,平均月薪22000元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.4小时,正常的废品率5%,单位产品直接人工标准成本是()元。

- A 、244.57

- B 、240

- C 、259.2

- D 、250

- 7 【单选题】甲公司为制造业企业,2×16年产生下列现金流量:(1)收到客户定购商品预付款3 000万元,(2)税务部门返还上年度增值税款600万元,(3)支付购入作为交易性金融资产核算的股票投资款1 200万元;(4)为补充营运资金不足,自股东取得经营性资金借款6 000万元;(5)因存货非正常毁损取得保险赔偿款2 800万元。不考虑其他因素,甲公司2×16年经营活动现金流量净额是( )。

- A 、5 200万元

- B 、124 000万元

- C 、6 400万元

- D 、9 600万元

- 8 【单选题】甲公司是制造业企业,生产 W 产品,生产工人每月工作 22 天,每天工作 8 小时,平均月薪 13200 元,该产品的直接加工必要时间每件 3 小时,正常工间休息和设备调整等非生产时间每件 0.2 小时,正常的废品率 8%,单位产品直接人工标准成本是( )元。

- A 、244.57

- B 、240

- C 、259.2

- D 、260.87

- 9 【单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是( )。

- A 、244.57元

- B 、240元

- C 、259.2元

- D 、260.87元

- 10 【单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是( )。

- A 、244.57元

- B 、240元

- C 、259.2元

- D 、260.87元

热门试题换一换

- 根据外汇管理法律制度的规定,下列有关资本项目外汇收支管理的表述中,正确的有( )。

- 甲公司为一家珠宝企业,ABC会计师事务所承接了其2011年度财务报表审计业务,但是据了解,ABC会计师事务所从没有审计过珠宝行业,也没有熟悉珠宝行业的人员,则以下说法中不正确的是( )。

- 根据《上市公司重大资产重组管理办法》的规定,下列关于上市公司购买资产提供盈利报告的描述中,符合规定的有()。

- 下列关于增值税纳税义务发生时间的表述,正确的有( )。

- 在进行标准成本差异分析时,按二因素分析法可将固定制造费用差异分为( )。

- 计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。

- 内部控制系统必须接受监察,监察是不断对内部控制系统的表现进行评估的过程,监察内部控制的方法包括()。

- 在内部控制审计中,注册会计师需要了解的企业层面控制内容中,不包括()。

- 计算2×18年8月20日改良工程达到预定可使用状态后该生产线的成本及2×18年度该生产线改良后计提的折旧额。

- 有关注册会计师对持续经营假设的审计责任,下列说法中错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

y2wXq