- 综合题(主观) (1)甲、乙两种产品去年1月份的有关成本资料如下表所示: 单位:元

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:  要求: (1)用作业成本法计算甲、乙两种产品的单位成本; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

要求: (1)用作业成本法计算甲、乙两种产品的单位成本; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)质量检验的成本动因分配率

=4000/(5+15)=200(元/次)

订单处理的成本动因分配率

=4000/(10+30)=100(元/份)

机器运行的成本动因分配率

=40000/(200+800)=40(元/小时)

设备调整准备的成本动因分配率

=2000/(6+4)=200(元/次)

甲产品分配的本月发生作业成本:

200×5+100×30+40×200+200×6

=13200(元)

单位作业成本:

(13200+3600)/(100+40×50%)

=140(元/件)

单位成本:50+40+140=230(元/件)

乙产品分配的本月发生作业成本:

200×15+100×10+40×800+200×4

=36800(元)

单位作业成本:

(36800+4600)/(200+60×50%)

=180(元/件)

单位成本:80+30+180=290(元/件)

(2)

本月发生的制造费用分配率:

50000/(200+800)=50(元/小时)

甲产品分配本月发生的制造费用:

50×200=10000(元)

甲产品单位制造费用:

(10000+3600)/(100+40×50%)

=113.33(元/件)

甲产品单位成本:

50+40+113.33=203.33(元/件)

乙产品分配本月发生的制造费用:

50×800=40000(元)

乙产品单位制造费用:

(40000+4600)/(200+60×50%)

=193.91(元/件)

单位成本:80+30+193.91=303.91(元/件)

(3)与传统的成本计算方法相比,作业成本法能够提供更加真实、准确的成本信息。因此,本题中甲产品的真实单位成本应该是230元,而决策者制定的单位售价为203.33+10=213.33(元),如果与传统的单位成本(203.33元)比较,好像是有利可图,结果实际上是在畅销的同时,每销售一件产品,就要亏损230-213.33=16.67(元),如果按照作业成本法计算,则会避免这个决策失误;对于乙产品而言,真实单位成本应该是290元,显然303.91+10=313.91(元)的定价偏高,会对销量产生负面影响,给企业造成损失。而如果按照作业成本法计算,把单位售价降低一些,则会避免这个损失的发生。

您可能感兴趣的试题

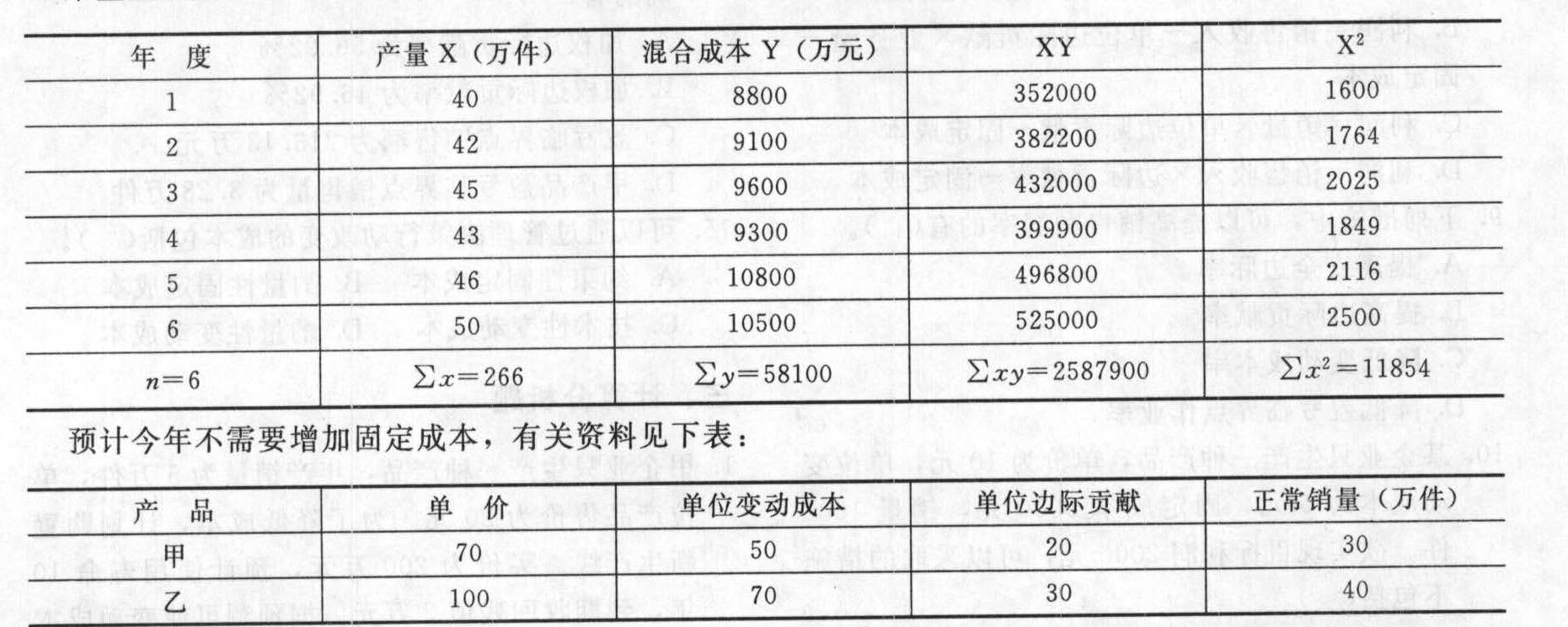

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

- 2 【综合题(主观)】某企业只生产一种产品,去年变动成本总额为84000元,单价为10元/件,变动成本率为80%,获利润11000元。假定今年只需追加2000元广告费,其他条件均不变。要求:(1)计算今年的固定成本;(2)计算今年的保本点指标;(3)计算今年实现20000元目标利润的销售额;(4)如果企业想保证40%的安全边际率,至少应销售多少件产品?(5)如果今年销售量只比去年增长20%,实现的利润是多少?能否完成今年的利润任务?

- 3 【单选题】某食品厂2012年1月份外购免税农产品10000斤,取得的增值税专用发票上注明的外购金额和增值税额分别为15000元和1950元。在运输途中因管理不善腐烂1000斤。免税农产品运回后,用于发放职工福利2080斤,用于厂办招待所800斤。其余全部加工成儿童米饼11016斤(1斤免税农产品加工成1.8斤米饼)。其中3/5全部销售,单价20元/斤,1/5因管理不善霉变,1/5用于厂庆活动赠送。当月该厂允许抵扣的进项税额为()。

- A 、910元

- B 、810元

- C 、1010元

- D 、954.72元

- 4 【综合题(主观)】(1)甲、乙两种产品去年1月份的有关成本资料如下表所示:单位:元(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:要求:(1)用作业成本法计算甲、乙两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

- 5 【综合题(主观)】用作业成本法计算甲、乙两种产品的单位成本;

- 6 【计算分析题】采用传统成本计算法计算两种产品的制造费用(采用“机器工时数”作为制造费用分配依据)。

- 7 【单选题】某公司生产联产品A和B。1月份发生加工成本500万元。A和B在分离点上的销售价格总额为3000万元,其中A产品的销售价格总额为1800万元,B产品的销售价格总额为1200万元。该公司采用售价法分配联合成本,则联产品A的成本是()。

- A 、220

- B 、280

- C 、200

- D 、300

- 8 【计算分析题】用作业成本法计算甲、乙两种产品的单位成本。

- 9 【计算分析题】用作业成本法计算甲、乙两种产品的单位成本。

- 10 【单选题】甲公司生产甲、乙两种联产品。2018年9月,甲、乙产品在分离前发生联合成本32万元。甲产品在分离后无需继续加工,直接出售,销售总价30万元,乙产品需继续加工,尚需发生加工成本10万元,完工后销售总价20万元。采用可变现净值法分配联合成本,甲产品应分摊的联合成本是( )万元。

- A 、8

- B 、12.8

- C 、19.2

- D 、24

- A注册会计师负责审计X公司2011年财务报表。在对X公司2011年度财务报表进行审计时,A注册会计师负责审计货币资金项目。X公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,A注册会计师在监盘前一天通知X公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金,在与现金日记账核对后填写“库存监盘表”,并在签字后形成审计工作底稿。 要求:假定不考虑其他因素,请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

- 甲公司是一家大型企业,业务范围涉及多个不同的国家,但销售统一的产品,不考虑地区需求的差异。这种国际化模式称为()。

- 假设折现率保持不变,溢价发行的平息债券自发行后债券价值( )。

- A公司是一家国内有名气的方便面公司,为了发展其业务,计划收购一家美国的方便面公司。经过了一年努力,在美国收益很好,但就在此时收到了美国商业法庭判决,要求就先前食品安全问题造成的事故进行赔偿。据查,该“方便面中放防腐剂”事件是一年前一件未决诉讼。若公司进行赔偿,则收益变为亏损,根据以上信息可以判断A公司在并购中失败的可能理由是( )。

- 下列各项中,不属于操作风险产生原因的是( )。

- 假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

- 编制2×17年12月31日合并财务报表中有关调整分录和抵销分录。

- 针对上述第(1)和第(5)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。【考点】银行账户的函证程序

- 任职于甲公司的中国公民刘某同时担任乙公司的独立董事。2016年每月工资12000元,12月份取得乙公司支付的董事费80000元。12月份刘某应缴纳个人所得税合计( )。

- 该企业应缴纳的增值税。

- 预计2013年的折旧与摊销增长10%,计算2013年的营业现金毛流量、营业现金净流量和实体现金流量;

亿题库—让考试变得更简单

已有600万用户下载

G3kGa