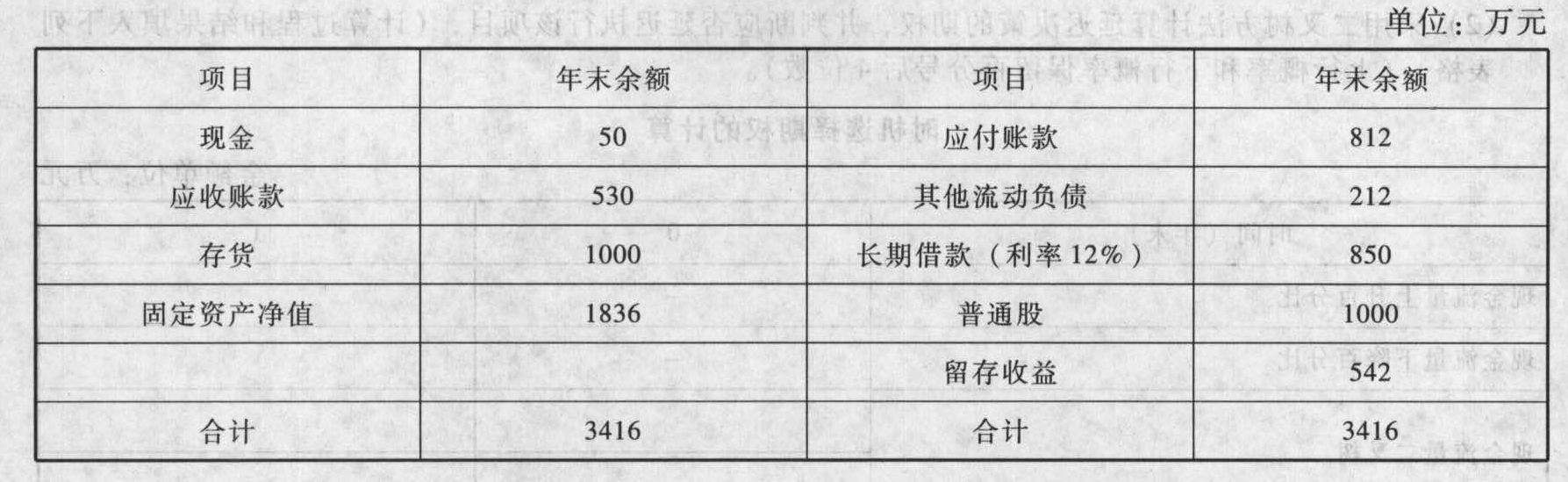

- 简答题A公司12月31日的资产负债表如下:

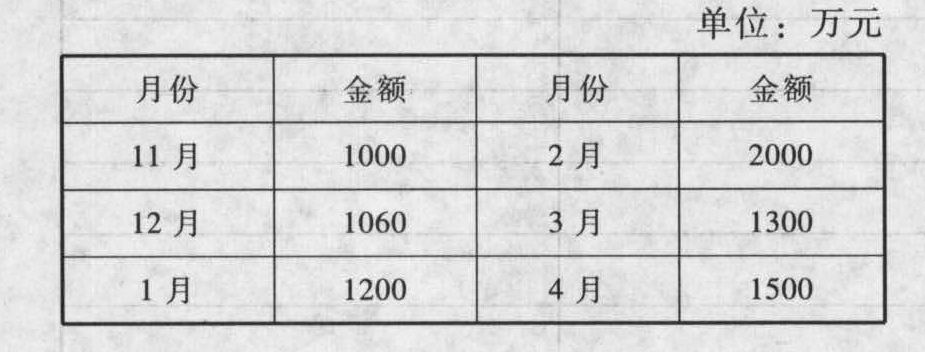

公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1~3月的工资费用分别为150万元,200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。11~12月的实际销售额和1~4月的预计销售额如下表:

公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1~3月的工资费用分别为150万元,200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。11~12月的实际销售额和1~4月的预计销售额如下表: 要求:根据以上信息:(1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1~3月的现金预算。(2)3月末预计应收账款、存货和应付账款为多少?

要求:根据以上信息:(1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1~3月的现金预算。(2)3月末预计应收账款、存货和应付账款为多少?

扫码下载亿题库

精准题库快速提分

参考答案

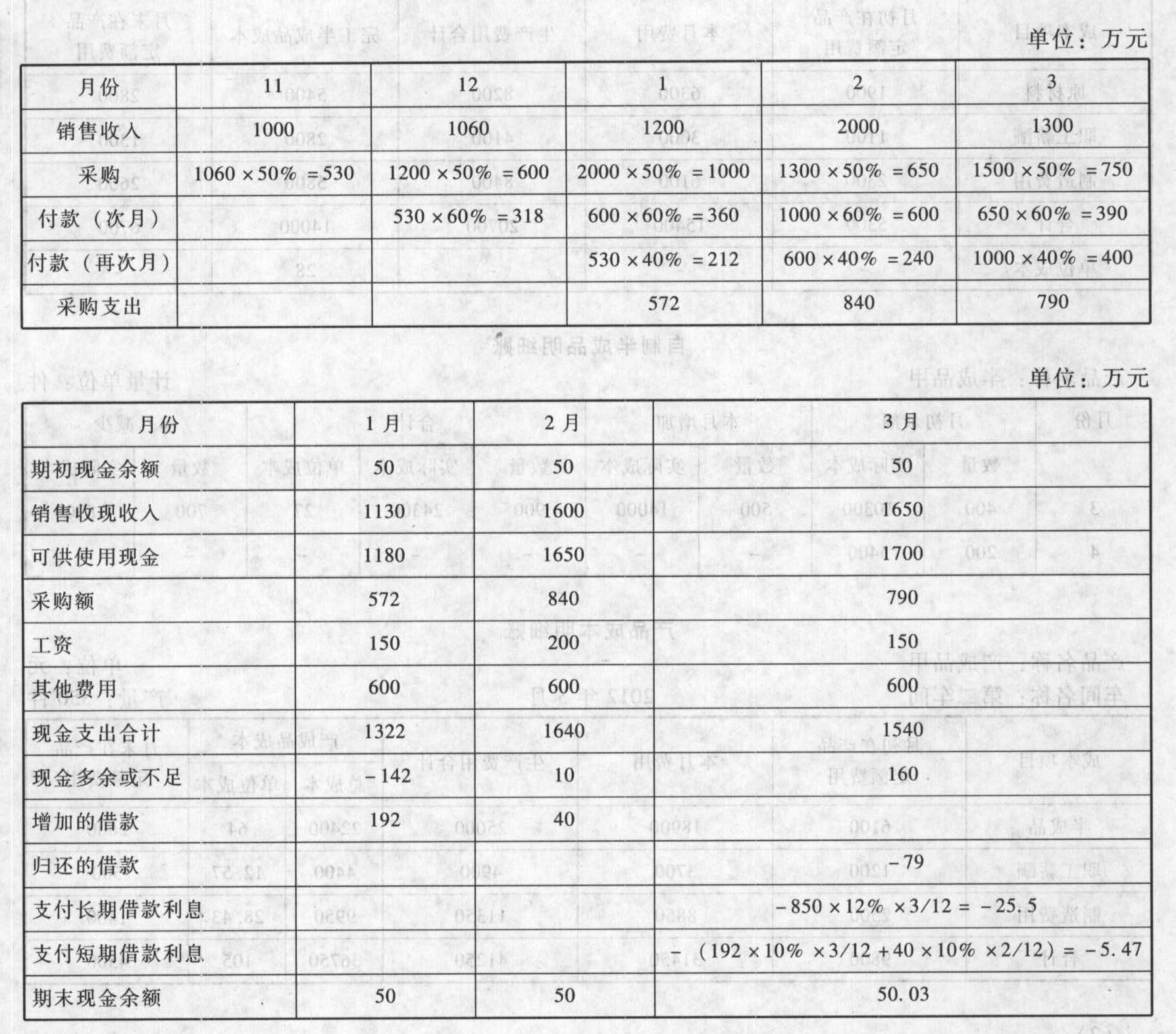

参考答案(1)因为应收账款周转率不变,12月的应收账款周转率=1060/530=2(次)则:预计1月末的应收账款=1200/2=600(万元)预计2月末的应收账款=2000/2=1000(万元)预计3月末的应收账款=1300/2=650(万元)所以:预计1月收现的现金收入=530+1200-600=1130(万元)预计2月收现的现金收入=600+2000-1000=1600(万元)预计3月收现的现金收入=1000+1300-650=1650(万元)

(2)3月末应收账款=1300×0.5=650(万元)由于销售成本率为60%,则:1月末存货=1000+1000-1200×60%=1280(万元)2月末存货=1280+650-2000×60%=730(万元)所以:3月末存货=730+750-1300×60%=700(万元)3月末应付账款=1500×50%+650×40%=1010(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2010年12月31日乙公司资产负债表盈余公积期末数额为人民币()。

- A 、884.5万元

- B 、883.45万元

- C 、822万元

- D 、972万元

- 2 【单选题】甲公司个别资产负债表中,2012年12月31日对乙公司长期股权投资的减值损失金额为()万元。

- A 、140

- B 、120

- C 、0

- D 、200

- 3 【单选题】甲公司合并资产负债表中,2012年12月31日对乙公司投资产生商誉的减值损失金额为()万元。

- A 、1250

- B 、1000

- C 、1650

- D 、0

- 4 【单选题】在甲公司2011年12月31日合并资产负债表中,乙公司的专利作为无形资产应当列报的金额是()万元。

- A 、600

- B 、640

- C 、800

- D 、1000

- 5 【单选题】甲公司2010年12月31日资产负债表中对上述业务的列示是()。

- A 、预计负债400万元

- B 、预计负债300万元,其他应付款100万元

- C 、其他应付款400万元

- D 、因为甲公司已经执行判决进行赔偿,无需披露内容

- 6 【综合题(主观)】甲公司2007年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2008年1月20日到期);应收丙的账款70万元(2008年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2008年3月5日到期);应付丁的账款180万元(2008年1月10日到期)。2008年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

- 7 【综合题(主观)】A公司2011年12月31日资产负债表上的长期负债与股东权益的比例为4:6。该公司计划于2012年为一个投资项目筹集资金180000万元,可供选择的筹资方式包括:向银行申请长期借款和增发普通股。公司以现有资本结构作为目标结构。其他有关资料如下:(1)如果A公司2012年新增长期借款在40000万元以下(含40000万元)时,借款年利息率为6%;如果新增长期借款在40000~100000万元范围内,年利息率将提高到9%;A公司无法获得超过100000万元的长期借款。银行借款筹资费忽略不计。(2)如果A公司2012年度增发的普通股规模不超过120000万元(含120000万元),预计每股发行价为20元;如果增发规模超过120000万元,预计每股发行价为16元。普通股筹资费率为4%(假定不考虑有关法律对公司增发普通股的限制)。(3)A公司2012年预计普通股股利为每股2元,以后每年增长5%。(4)A公司适用的企业所得税税率为25%。要求:(1)分别计算下列不同条件下的资本成本:①新增长期借款不超过40000万元时的长期借款成本;②新增长期借款超过40000万元时的长期借款成本;③增发普通股不超过120000万元时的普通股成本;④增发普通股超过120000万元时的普通股成本。(2)计算A公司2012年最大筹资额。(3)计算追加筹资总额超过100000万元但不超过200000万元时,新增资本的加权平均资本成本。(4)该投资项目当折现率为10%时,净现值为812万元;当折现率为12%时,净现值为-647万元,计算该项目的内含报酬率,并为投资项目是否可行进行决策。

- 8 【单选题】 在甲公司2010年12月31日合并资产负债表中,乙公司的设备作为固定资产应当列报的金额是()。

- A 、405万元

- B 、374.625万元

- C 、324万元

- D 、526.5万元

- 9 【案例分析题】甲公司2007年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2008年1月20日到期);应收丙的账款70万元(2008年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2008年3月5日到期);应付丁的账款180万元(2008年1月10日到期)。2008年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

- 10 【综合题(主观)】甲公司2010年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2011年1月20日到期);应收丙的账款70万元(2011年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2011年3月5日到期);应付丁的账款180万元(2011年1月10日到期)。2011年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

热门试题换一换

- 下列各税种中,不能由地方政府制定实施细则的有( )。

- 按照改进的财务分析体系要求,计算下列财务比率。税后经营净利率,净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- 甲普通合伙企业的合伙协议未约定或约定不明确时,其发生的下列事项中,应当经全体合伙人过半数通过的是( )。

- 纳税申报的方式主要有( )。

- 甲公司20×4年经董事会决议作出的下列变更中,属于会计估计变更的有()。

- 编制购买日合并财务报表调整和抵销会计分录。

- 下列各项中,属于预防性控制的是( )。

- 有些可转换债券在赎回条款中设置不可赎回期,其目的是( )。

- 根据民事法律制度的规定,下列情形中,能导致诉讼时效中断的有()。

- 简述国际化经营战略的种类,并分析该公司采用的是哪种国际化经营战略。

亿题库—让考试变得更简单

已有600万用户下载

Denlb