- 综合题(主观)

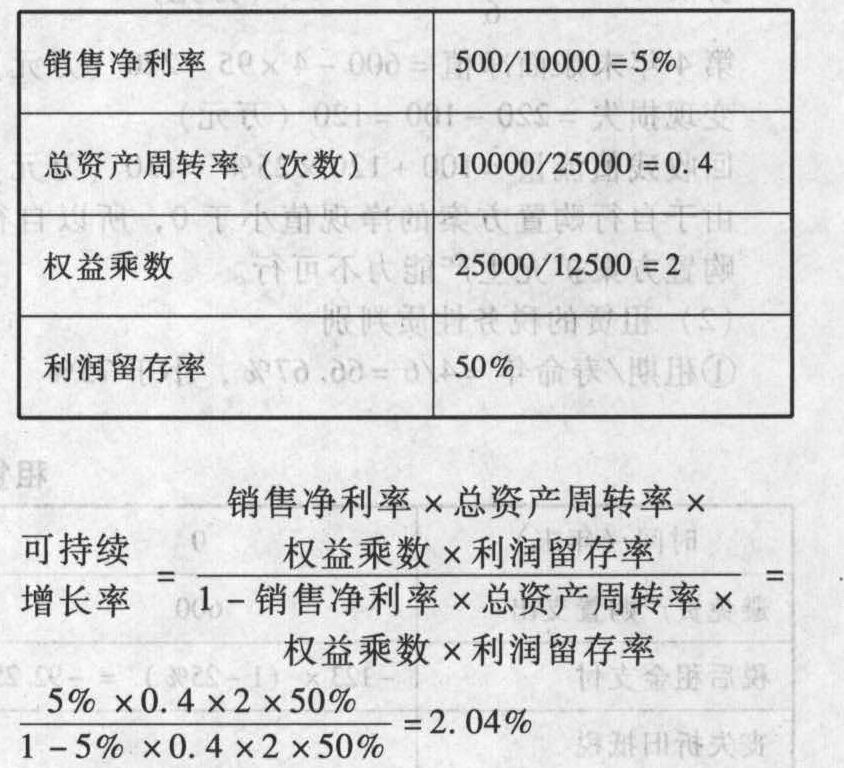

题干:A公司属于制造业企业,本年度财务报表的有关数据如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-009.jpg][002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-010.jpg]公司本年的资本支出为800万元,本年增加的经营营运资本为200万元,负债率为50%。(1)假设A公司在今后可以维持本年的经营效率和财务政策,且不增发股票,净经营资产净投资增长率与销售增长率一致,请依次回答下列问题:

题目:下年的预期销售增长率是多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案预期销售增长率:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算B公司2010年的预期销售增长率。

- 2 【综合题(主观)】今后的预期股利增长率是多少?

- 3 【计算分析题】计算B公司2010年的预期销售增长率。

- 4 【计算分析题】计算B公司2010年的预期销售增长率。

- 5 【计算分析题】计算B公司今年的预期销售增长率;

- 6 【计算分析题】计算B公司今年的预期销售增长率;

- 7 【计算分析题】计算B公司今年的预期销售增长率;

- 8 【计算分析题】计算B公司今年的预期销售增长率;

- 9 【计算分析题】计算B公司今年的预期销售增长率;

- 10 【计算分析题】计算B公司今年的预期销售增长率;

热门试题换一换

- 下列各项中,属于企业所得税征税范围的有( )。

- 2004年3月,母公司以1 000万元的价格(不含增值税额),将其生产的设备销售给其全资子公司作为管理用固定资产。该设备的生产成本为800万元。子公司采用年限平均法对该设备计提折旧,该设备预计使用年限为10年,预计净残值为零。编制2004年合并报表时,因该设备相关的未实现内部销售利润的抵消而影响合并净利润的金额为( )。

- 甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。不考虑其他因素,甲公司A产成品当月末的账面余额为()万元。

- A公司是以贵金属的地质勘探、采矿选矿、冶炼加工为主的有色金属企业,2015年有关业务如下:(1)1月2日,A公司从上海联合产权交易所取得甲公司转让的采矿、探矿权,价款3000万元,预计使用年限20年,采用直线法摊销。(2)3月1日,A公司吸收合并了丙公司,丙公司拥有一项在其财务报表中未确认的专利技术,A公司进行充分辨认和合理判断,认为该项专利技术满足无形资产确认条件,其公允价值为100万元,预计使用年限10年,采用直线法摊销。此前,A公司与丙公司不存在关联方关系。(3)4月1日,A公司购入一项商标所有权,价款500万元,预计剩余法律有效期2年,我国法律规定商标权的有效期为10年,可无限续展,且法定权利能够在到期时因续约等延续不需要付出重大成本。(4)5月1日,自丁公司处取得的商标使用权,约定A公司每年年末按年销售收入的10%支付的使用费,使用期10年,第一年,A公司实现销售收入100万元。不考虑其他因素,下列有关A公司无形资产的会计处理的表述,正确的有( )。

- 编制购买日A公司合并财务报表中的相关调整、抵销分录。

- 按中国海关法现行规定,进出口货物放行后,如因纳税人违反规定造成的少征或者漏征税款,海关应当自纳税人缴纳税款或者货物、物品放行之日起()内追征。

- 计算2月份王某转让房产取得所得应缴纳的个人所得税。

- 使用成本分析模式确定现金持有规模时,在最佳现金持有量下,现金的()。

- 在下列各项中,注册会计师通常认为不适合运用分析程序的是( )。

- 下列各项中,税务机关有权采取“核定征收”方式征税的是( )。

亿题库—让考试变得更简单

已有600万用户下载

BexYe