- 计算分析题

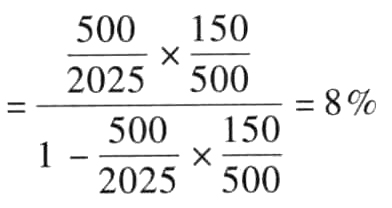

题干:B公司是一家制造企业,2009年度财务报表有关数据如下:[1479201704221-image/0613.jpg]B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

题目:计算B公司2010年的预期销售增长率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2010年的预期销售增长率=2009年可持续增长率

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算B公司2010年的预期销售增长率。

- 2 【计算分析题】如果该公司预计2014年销售增长率为20%,计划营业净利率比上年增长10%,股利支付率保持不变,计算该公司2014年的外部融资额及外部融资销售增长比。

- 3 【计算分析题】计算B公司2010年的预期销售增长率。

- 4 【计算分析题】计算B公司今年的预期销售增长率;

- 5 【计算分析题】计算B公司今年的预期销售增长率;

- 6 【计算分析题】计算B公司今年的预期销售增长率;

- 7 【计算分析题】计算B公司今年的预期销售增长率;

- 8 【计算分析题】计算B公司今年的预期销售增长率;

- 9 【计算分析题】计算B公司今年的预期销售增长率;

- 10 【计算分析题】假设A公司2020年的预计销售增长率为35%,请回答下列互不关联的问题。①如果不打算从外部筹集权益资本,并保持2019年的财务政策和总资产周转率不变,营业净利率应达到多少?②如果想保持2019年的经营效率和财务政策不变,需要从外部筹集多少股权资本?

热门试题换一换

- 甲公司因领用自产消费品增加在建工程成本的金额为()。

- 长江公司和黄河公司属于非同一控制的两个公司,均为增值税一般纳税人,适用的增值税税率为17%,2008年4月20日,长江公司以一批库存商品和一项交易性金融资产向黄河公司投资,占黄河公司注册资本的75%。该批库存商品的账面原价为8 000万元,已计提存货跌价准备200万元,公允价值为8 100万元,公允价值等于计税价格;该项交易性金融资产在2008年4月20日的公允价值是2 000万元,账面价值为1 900万元,该项交易性金融资产系长江公司于2008年1月1日购入的。该项企业合并长江公司共发生的审计费、评估费共计50万元。 根据上述资料,回答下列各题。 取得该项投资时的处理对长江公司2008年利润总额的影响为( )。

- 甲公司对新上市A产品实行一个月内“包退、包换、包修”的销售政策。2011年8月份共销售甲产品20件,售价总额100 000元,成本80 000元。假设甲公司无法合理估计退货可能性,甲公司8月份A产品的收入应确认为( )。

- 下列情况可以免征或不征资源税的有( )。

- 税务行政规章对经营活动中违法行为,没有违法所得的,设定的罚款不得超过( )。

- 下列涉及预计负债的会计处理中,错误的有( )。

- 张某去山区参观希望小学时,向该小学法定代表人刘某表示将向该小学捐赠1000台电脑,刘某代表希望小学表示接受。张某的下列做法符合规定的是( )。

- 下列各项关于企业担保业务内部控制的表述中,正确的是()。

- 计算业务(2)应缴纳的消费税。

- 在用于质押的轿车灭失前,谁是其所有权人?乙公司是否对该轿车享有质权?并分别说明理由。

亿题库—让考试变得更简单

已有600万用户下载

Aoqml