- 简答题2012年2月15日ABC会计师事务所接受了A股份有限公司(以下简称A公司)的委托,审计其2011年度财务报表。甲注册会计师负责对存货进行监盘,在盘点开始前,甲注册会计师亲临盘点现场,在进行认真观察的基础上进行适当的抽点,遇到如下情况: (1)占存货总额40%的大量废钢存放于外地公用仓库。 (2)A公司代客户寄存一批丙材料,未单独摆放。 (3)在观察的过程中,发现有一批产品并没有悬挂盘点标签,据称该批产品已经出售给客户。 (4)对于存货中的氧化剂(氧气),由于性质特殊,无法进行正常监盘。 (5)购买的一批货物(占存货总金额2%)尚在运输途中,至存货监盘之时还没有抵达公司。要求:分别就以上情况简要说明注册会计师应当采取的措施。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)对于存放在外地公用仓库的大量废钢,注册会计师应当前往监盘,并且作为特殊存货实施以下适当程序:①运用工程估测、几何计算、高空勘测,并依赖详细的存货记录。②如果堆场中的存货堆不高,可进行实地监盘,或通过旋转存货堆加以估计。

(2)对所有权不属于被审计单位的存货,注册会计师应当取得其规格、数量等有关资料,确定是否已分别存放、标明,应当建议A公司把代管和自身的存货单独摆放,并关注A公司是否未把代管存货纳入存货盘点表中。

(3)注册会计师应当追加审计程序,查阅有关的购销协议、结算凭证,以证实其所有权。同时,结合截止测试以证实销售是否实现,如果销售尚未实现,则该批产品也应列入A公司的存货之中。

(4)对于氧化剂(氧气)存货应当作为特殊类型存货实施以下适当程序:①使用容器进行监盘;②选择样品进行化验与分析,或利用专家的工作。

(5)因为此类存货项目仅占存货的一小部分,通常可以通过审查相关凭证加以查验。

您可能感兴趣的试题

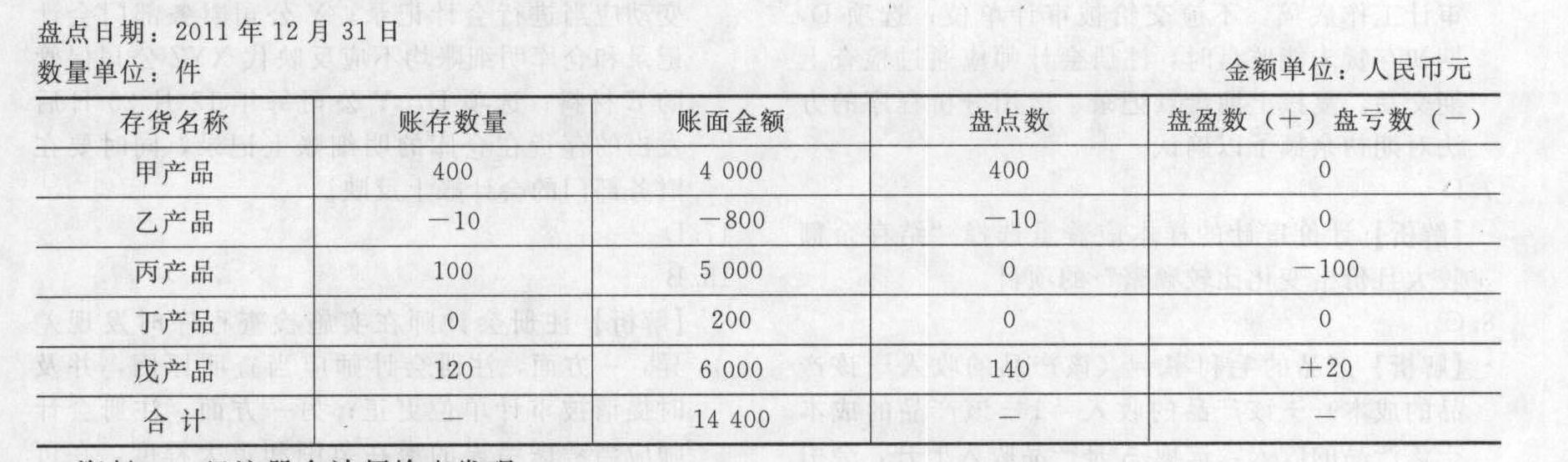

您可能感兴趣的试题- 1 【综合题(主观)】西岳会计师事务所2012年2月10日接受华山公司的委托,对华山公司2011年度财务报表进行审计。在审计存货项目时,据华山公司讲,公司已于2011年年末对公司的存货进行了盘点。因此,注册会计师索取了一份华山公司2011年12月31日的“存货盘点表”。 资料一:华山公司存货盘点表(部分)

资料二:经注册会计师检查发现: (1)丙产品之所以出现盘亏,系华山公司在生产成本一定的情况下,多计存货数量所致; (2)丁产品之所以出现没有存货却有账面价值的情况,系华山公司主营业务成本结转错误所致; (3)戊产品之所以出现盘盈,系华山公司有部分销售退回未入账所致。 要求: (1)导致盘点表中“乙产品”的账存数量和账面金额均为负数的主要原因是什么? (2)结合丙产品,举例说明“生产成本一定的情况下,多计存货数量”会对企业的财务报表产生什么样的影响? (3)什么情况下,可能出现盘点表中“丁产品”这一情况?这对企业的利润表会产生什么样的影响? (4)企业销售退回未入账,会对企业的财务报表产生什么样的影响? (5)企业提供的上述盘点表是否可信,为什么?

资料二:经注册会计师检查发现: (1)丙产品之所以出现盘亏,系华山公司在生产成本一定的情况下,多计存货数量所致; (2)丁产品之所以出现没有存货却有账面价值的情况,系华山公司主营业务成本结转错误所致; (3)戊产品之所以出现盘盈,系华山公司有部分销售退回未入账所致。 要求: (1)导致盘点表中“乙产品”的账存数量和账面金额均为负数的主要原因是什么? (2)结合丙产品,举例说明“生产成本一定的情况下,多计存货数量”会对企业的财务报表产生什么样的影响? (3)什么情况下,可能出现盘点表中“丁产品”这一情况?这对企业的利润表会产生什么样的影响? (4)企业销售退回未入账,会对企业的财务报表产生什么样的影响? (5)企业提供的上述盘点表是否可信,为什么?

- 2 【综合题(主观)】2012年2月1日华通会计师事务所接受ABC公司委托,对其2011年度财务报表进行审计。在审计过程中注册会计师了解到下列情况,ABC公司在财务、经营以及其他方面存在的某些事项或情况可能导致经营风险,这些事项或情况单独或连同其他事项或情况可能导致对持续经营假设产生重大疑虑。 ①无法偿还到期债务; ②存在大额的逾期未缴税金; ③累计经营性亏损数额巨大; ④过度依赖短期借款筹资; ⑤关键管理人员离职且无人替代; ⑥人力资源短缺。 ABC公司针对上述问题已积极采取包括准备变卖资产、借款或债务重组、削减或延缓开支以及获得新的投资等应对措施,并提交给注册会计师相关应对计划的书面声明,并保证能够持续经营1年以上。请代注册会计师判断下列问题: (1)当注册会计师识别出上述可能导致对持续经营能力产生重大疑虑的事项或情况时,应当实施怎样的进一步审计程序? (2)注册会计师是否有必要询问管理层超出评估期间的(即1年以后)、可能导致对持续经营能力产生重大疑虑的事项或情况以及相关经营风险?为什么?注册会计师还应采取何种措施? (3)如果ABC公司对上述事项在财务报表中已作出充分披露,注册会计师可能针对不同情况出具何种意见审计报告?如果ABC公司对上述事项在财务报表中未能作出充分披露,注册会计师应当出具何种意见的审计报告?

- 3 【多选题】ABC会计师事务所在2012年1月10日承接了丁公司2011年财务报表审计业务,因为双方合作愉快,丁公司答应为ABC会计师事务所介绍客户,ABC会计师事务所承接后会给丁公司支付一定的介绍费,这种情况下( )。

- A 、会对客观和公正原则以及专业胜任能力和应有的关注原则产生非常严重的不利影响

- B 、ABC会计师事务所应当采取防范措施消除不利影响或将其降至可接受水平

- C 、不会对职业道德基本原则的遵循产生不利影响

- D 、这种影响非常重大,没有防范措施可以消除不利影响或将其降至可接受水平

- 4 【单选题】会计师事务所于2011年2月15日对A公司2010年度财务报表出具了审计报告,在审计过程中所收集的管理层声明书原件作为审计档案应当( )。

- A 、至少保存至2012年2月15日

- B 、至少保存至2020年2月15日

- C 、至少保存至2021年2月15日

- D 、长期保存

- 5 【多选题】2012年2月3日,A会计师事务所拟承接X公司2011年度财务报表,获知:2010年度财务报表为B会计师事务所审计,并于2011年3月5日出具了审计报告且结束审计关系;C会计师事务所承接了2011年度的财务报表审计业务,但因为种种原因于2012年1月25日解除业务约定;D会计师事务所于2012年1月30日初步了解X公司及其环境后,没有接受委托。该情况下,属于A会计师事务所的前任注册会计师的有( )。

- A 、D会计师事务所

- B 、B会计师事务所

- C 、C会计师事务所

- D 、乙会计师事务所

- 6 【多选题】2012年1月20日,ABC会计师事务所首次接受乙集团的委托审计其2011年集团财务报表,委派B注册会计师为集团项目合伙人带领集团项目组执行审计工作。集团项目组可以通过下列( )途径了解集团及其环境、集团组成部分及其环境。

- A 、集团管理层提供的信息

- B 、与集团管理层的沟通

- C 、如适用,与前任集团项目组、组成部分管理层的沟通

- D 、如适用,与组成部分注册会计师的沟通

- 7 【多选题】2012年1月18日,ABC会计师事务所接受甲集团的委托审计其2011年集团财务报表,委派A注册会计师为集团项目合伙人。在集团财务报表审计中,注册会计师的目标包括( )。

- A 、确定是否担任集团审计的注册会计师

- B 、如果担任集团审计的注册会计师,就组成部分注册会计师对组成部分财务信息执行工作的范围、时间安排和发现的问题与组成部分注册会计师进行清晰的沟通

- C 、如果担任集团审计的注册会计师,针对组成部分财务信息和合并过程,获取充分、适当的审计证据,以对集团财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见

- D 、判断甲集团是否存在危害环境卫生的情形

- 8 【简答题】ABC会计师事务所于2012年2月16日接受了丙公司的委托,审计其2011年度财务报表。事务所委派C注册会计师负责存货审计工作,以下是C注册会计师及其助理人员实施的存货监盘工作,请回答下列问题。 (1)所有在截止日前已入库的存货项目均未纳入盘点范围。对外单位存放于丙公司的存货,C注册会计师未要求纳入盘点的范围,助理人员也未实施其他审计程序。请判断有无不妥之处?若有,请予以更正。 (2)C注册会计师在执行监盘,工作内容主要涉及①检查存货以确定其是否存在,评价存货状况,并对存货盘点结果进行测试;②观察管理层指令的遵守情况,以及用于记录和控制存货盘点结果的程序的实施情况;③获取有关管理层存货盘点程序可靠性的审计证据。注册会计师认为执行的这些程序均是用作实质性程序的。请判断有无不妥之处?若有,请予以更正。 (3)C注册会计师在制定监盘计划时,由于存货分布在多处,为了及时进行抽盘检查,因此与丙公司沟通确定了拟抽盘的存货项目,由丙公司管理层负责安排相关事宜。请判断有无不妥之处?若有,请予以更正。 (4)请简述C注册会计师在对丙公司存货监盘结束时应做的工作。

- 9 【简答题】ABC会计师事务所2012年3月10日接受甲股份有限公司(上市公司,以下简称甲公司)的委托,对其2011年12月31日的资产负债表及其该年度利润表、所有者权益变动表和现金流量表进行审阅,并发表审阅意见。ABC会计师事务所委派A注册会计师任具体项目合伙人(非主任会计师)。由于审阅业务并非审计业务,对独立性并不作要求,因此在前期没有对ABC会计师事务所和审阅小组成员进行独立性检查。在完成审阅工作之前,为了控制业务质量,对该业务实施项目质量控制复核,并由A注册会计师对质量控制制度承担最终责任。经过合理安排,挑选了B注册会计师负责本次质量控制复核工作,该人员对该业务涉及的领域不是很熟悉,但是却拥有丰富的质量控制复核经验,该项质量控制复核工作为A注册会计师承担了部分责任。 要求:指出上述业务执行过程中的缺陷。

- 10 【单选题】甲会计师事务所于2002年2月15日对A公司2001年度会计报表出具了审计报告,该审计报告副本作为审计档案应当()。

- A 、至少保存至2003年2月15日

- B 、至少保存至2007年2月15日

- C 、至少保存至2012年2月15日

- D 、长期保存