-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

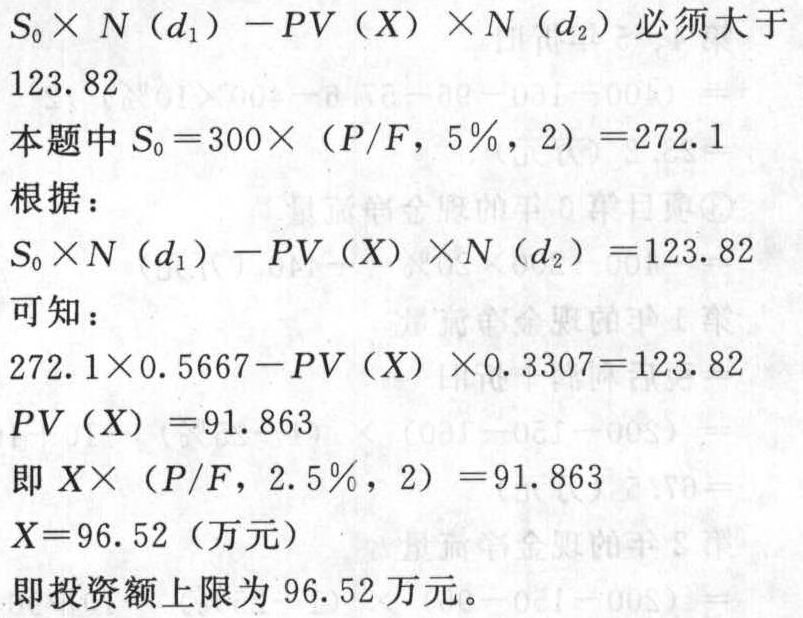

尔斯期权定价模型计算要想使投资第一期项目有利,第二期项目投资额的上限。

尔斯期权定价模型计算要想使投资第一期项目有利,第二期项目投资额的上限。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)①第1年初投入200×20%=40(万元),第2~9年初未增加投入,从第10年初开始收回,累计投入的营运资本=40(万元),其中,第10年初收回(200-80)×20%=24(万元),第10年末收回80×20%=16(万元)②第1年折旧=400×2/5=160(万元)第2年折旧=(400-160)×2/5=96(万元)第3年折旧=(400-160-96)×2/5=57.6(万元)第4、5年折旧=(400-160-96-57.6-400×10%)/2=23.2(万元)③项目第0年的现金净流量=-400-200×20%=-440(万元)第1年的现金净流量=税后利润+折旧=(200-150-160)×(1-25%)-10+160=67.5(万元)第2年的现金净流量=(200-150-96)×(1-25%)-10+96=51.5(万元)第3年的现金净流量=(200-150-57.6)×(1-25%)-10+57.6=41.9(万元)第4、5年的现金净流量=(200-150-23.2)×(1-25%)-10+23.2=33.3(万元)第6、7、8年现金净流量=(200-150)×(1-25%)-10=27.5(万元)第9年的现金净流量=(200-150)×(1-25%)-10+第10年初收回的营运资本=51.5(万元)第10年的现金净流量=(80-50)×(1-25%)-10+第10年末回收额+报废损失抵税=12.5+16+(400×10%-0)×25%=38.5(万元)④甲公司股票的资本成本=2.5%+0.7×(7.5%-2.5%)=6%加权平均资本成本=3.5%×40%+6%×60%=5%⑤净现值=67.5×(P/F,5%,1)+51.5×(P/F,5%,2)+41.9×(P/F,5%,3)+33.3×(P/A,5%,2)×(P/F,5%,3)+27.5×(P/A,5%,3)×(P/F,5%,5)+51.5×(P/F,5%,9)+38.5×(P/F,5%,10)-440=64.287+46.711+36.193+53.485+58.675+33.197+23.635-440=-123.82(万元)因为净现值小于0,所以该项目不可行。【提示】(P/F,5%,9)=(P/F,5%,1)×(P/F,5%,8),(P/F,5%,10)=(P/F,5%,2)×(P/F,5%,8)

(2)要想使投资第一期项目有利,期权的价值必须大于123.82万元,即

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

B3Q75