- 多选题 甲公司为乙公司及丙公司的母公司,丙公司与丁公司共同出资组建了戊公司,在戊公司的股权结构中,丙公司占45%,丁公司占55%。投资合同约定,丙公司和丁公司共同决定戊公司的财务和经营政策。上述公司之间构成关联方关系的有( )。

- A 、甲公司与乙公司

- B 、甲公司与丙公司

- C 、丙公司与戊公司

- D 、丙公司与丁公司

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

组成合营企业的投资者之间不具有关联方关系。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】大海公司和长江公司为同一母公司的子公司,2012年长江公司出售库存商品给大海公司,售价2000万元(不含增值税),成本1500万元。至2012年12月31日,大海公司从长江公司购买的上述存货中尚有40%未出售给集团外部单位,假定期末存货未减值。大海公司和长江公司适用的所得税税率均为25%,均采用资产负债表债务法核算所得税。合并工作底稿中,下列会计处理正确的有( )。

- A 、应抵销营业收入2000万元

- B 、应抵销营业成本1500万元

- C 、应抵销存货200万元

- D 、应确认递延所得税资产50万元

- 2 【判断题】母公司向子公司销售商品或子公司向母公司销售商品涉及的现金收付,从企业集团整体来看,这种内部商品购销现金收支并不引起整个企业集团现金流量的增减变动,则编制合并现金流量表时应当予以抵销。( )

- A 、正确

- B 、错误

- 3 【判断题】母公司向子公司销售商品或子公司向母公司销售商品涉及的现金收付,从企业集团整体来看,这种内部商品购销现金收支并不引起整个企业集团现金流量的增减变动,则编制合并现金流量表时应当予以抵销。()

- A 、对

- B 、错

- 4 【单选题】A公司为B公司的母公司,A公司当期销售一批产品给B公司,销售成本为100万元,售价为150万元。截至当期期末,子公司已对外销售该批存货的60%,期末留存存货的可变现净值为45万元。不考虑其他因素,则A公司在当期期末编制合并报表时应抵销的存货跌价准备的金额为()万元。

- A 、15

- B 、20

- C 、0

- D 、50

- 5 【单选题】甲公司为乙公司的母公司。2011年12月3日,甲公司向乙公司销售一批商品,增值税专用发票上注明的销售价款为2 000万元,增值税税额为340万元,款项已收到1170万元;该批商品成本为1 500万元,假定不考虑其他因素,甲公司在编制2011年度合并现金流量表时,“销售商品、提供劳务收到的现金”项目应抵销的金额为()万元。

- A 、1 500

- B 、1 000

- C 、2 340

- D 、1 170

- 6 【单选题】A公司为B公司的母公司,A公司当期销售一批产品给B公司,销售成本为100万元,售价为150万元。截至当期期末,子公司已对外销售该批存货的60%,期末留存存货的可变现净值为45万元。不考虑其他因素,则A公司在当期期末编制合并报表时应抵销的存货跌价准备的金额为( )万元。

- A 、15

- B 、20

- C 、0

- D 、50

- 7 【单选题】 甲公司为乙公司和丙公司的母公司,丙公司为丁公司的主要原材料供应商。在不考虑其他因素情况下,下列公司之间不构成关联方关系的是( )。

- A 、甲公司与乙公司

- B 、甲公司与丙公司

- C 、丙公司与丁公司

- D 、乙公司与丙公司

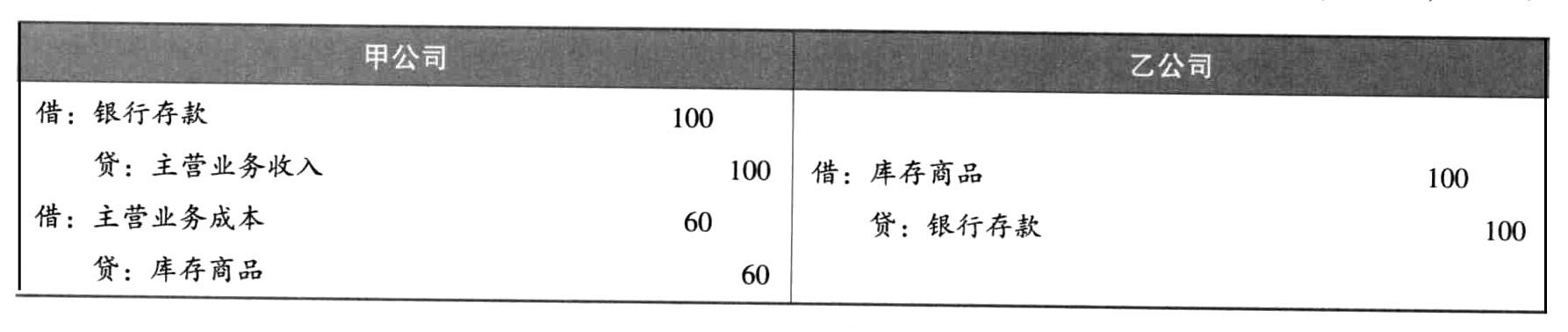

- 8 【计算分析题】甲公司是乙公司的母公司,2013年甲公司销售商品给乙公司,售价100万元,成本60万元。适用的所得税税率为25%。 (1)假设乙公司购入后当年并未售出,年末该存货的可变现净值为70万元。 ①交易发生时,甲、乙公司在个别报表的处理情况(不考虑增值税等因素,下同)如下:

对于整个集团而言,该交易仅相当于“将存货由左手挪到右手”,不应确认收入、成本,也不应增加存货成本。因此合并工作底稿中应编制的抵销分录为: 借:营业收入 100(甲公司) 贷:营业成本 60(倒挤) 存货 40(乙公司库存商品中高出甲公司成本的部分) ②年末,对于乙公司而言,存货成本100万元,大于可变现净值70万元,因此个别报表中应计提存货跌价准备: 借:资产减值损失 30 贷:存货跌价准备 30 而站在集团的角度,存货成本应为60万元,小于可变现净值70万元,不需计提跌价准备,因此合并工作底稿中应编制抵销分录: 借:存货-存货跌价准备 30 贷:资产减值损失 30 合并工作底稿中的两笔抵销分录,导致“存货”项目的账面价值减少10(40-30)万元,计税基础不受影响,因而上述两笔抵销分录合计产生了可抵扣暂时性差异10万元,应确认递延所得税资产2.5万元: 借:递延所得税资产 2.5 贷:所得税费用 2.5 (2)假设乙公司在当年将该批存货全部出售,售价为120万元。 甲、乙公司在个别报表的处理情况如下:

对于整个集团而言,该交易仅相当于“将存货由左手挪到右手”,不应确认收入、成本,也不应增加存货成本。因此合并工作底稿中应编制的抵销分录为: 借:营业收入 100(甲公司) 贷:营业成本 60(倒挤) 存货 40(乙公司库存商品中高出甲公司成本的部分) ②年末,对于乙公司而言,存货成本100万元,大于可变现净值70万元,因此个别报表中应计提存货跌价准备: 借:资产减值损失 30 贷:存货跌价准备 30 而站在集团的角度,存货成本应为60万元,小于可变现净值70万元,不需计提跌价准备,因此合并工作底稿中应编制抵销分录: 借:存货-存货跌价准备 30 贷:资产减值损失 30 合并工作底稿中的两笔抵销分录,导致“存货”项目的账面价值减少10(40-30)万元,计税基础不受影响,因而上述两笔抵销分录合计产生了可抵扣暂时性差异10万元,应确认递延所得税资产2.5万元: 借:递延所得税资产 2.5 贷:所得税费用 2.5 (2)假设乙公司在当年将该批存货全部出售,售价为120万元。 甲、乙公司在个别报表的处理情况如下:  站在集团的角度,该批存货,只需要确认收入120万元、结转成本60万元,因此对于上表中甲、乙公司的分录,应该将多确认的收入100万元与多结转的成本100万元抵销: 借:营业收入 100(甲公司) 贷:营业成本 100(乙公司) 合并工作底稿中的上述抵销分录,并没有导致“存货”项目账面价值发生变动,因此不需要确认递延所得税资产。 (3)假设乙公司购入后当年对外出售了40%,售价为48万元。年末剩余存货的可变现净值为65万元。 甲、乙公司在个别报表的处理情况如下:

站在集团的角度,该批存货,只需要确认收入120万元、结转成本60万元,因此对于上表中甲、乙公司的分录,应该将多确认的收入100万元与多结转的成本100万元抵销: 借:营业收入 100(甲公司) 贷:营业成本 100(乙公司) 合并工作底稿中的上述抵销分录,并没有导致“存货”项目账面价值发生变动,因此不需要确认递延所得税资产。 (3)假设乙公司购入后当年对外出售了40%,售价为48万元。年末剩余存货的可变现净值为65万元。 甲、乙公司在个别报表的处理情况如下:  乙公司个别报表中剩余库存商品的成本为60万元,站在集团角度,剩余库存商品成本为36(60×60%)万元,因此应该抵销24万元。抵销分录为: 借:营业收入 100 贷:营业成本 76(可倒挤) 存货 24 合并工作底稿中的上述抵销分录,导致“存货”项目的账面价值减少24万元,而抵销分录不影响计税基础,因而上述抵销分录产生了可抵扣暂时性差异24万元,应确认递延所得税资产6万元: 借:递延所得税资产 6 贷:所得税费用 6

乙公司个别报表中剩余库存商品的成本为60万元,站在集团角度,剩余库存商品成本为36(60×60%)万元,因此应该抵销24万元。抵销分录为: 借:营业收入 100 贷:营业成本 76(可倒挤) 存货 24 合并工作底稿中的上述抵销分录,导致“存货”项目的账面价值减少24万元,而抵销分录不影响计税基础,因而上述抵销分录产生了可抵扣暂时性差异24万元,应确认递延所得税资产6万元: 借:递延所得税资产 6 贷:所得税费用 6

- 9 【单选题】A公司为B公司的母公司,A公司当期销售一批产品给B公司,销售成本为100万元,售价为150万元。截至当期期末,B公司已对外销售该批存货的60%,期末留存存货的可变现净值为45万元。不考虑其他因素,A公司在当期期末编制合并报表时应抵销的存货跌价准备金额为()万元。

- A 、15

- B 、20

- C 、0

- D 、50

- 10 【单选题】甲公司是乙公司的母公司。2x18年6月30日,甲公司将其生产成本为120万元的W产品以200万元的价格销售给乙公司,乙公司将W产品作为固定资产核算,预计使用5年,预计净残值为0,采用年限平均法计提折旧。不考虑其他因素,该固定资产在甲公司2x19年12月31日合并资产负债表中列示的金额为( )万元。

- A 、140

- B 、84

- C 、160

- D 、72

热门试题换一换

- 某事业单位经批准报废打印机10台,每台计算机的账面原值为2 000元,共支付清理费用500元,残料收入每台200元。其账务处理中,不正确的是( )。

- 按照我国有关法律规定,有些外商投资企业的组织形式可以为有限责任公司,经批准也可以为其他形式。下列各项中,其组织形式只能为有限责任公司的外商投资企业是( )。

- 根据上述资料,编制A公司2012年的会计分录。

- 根据企业所得税法律制度的规定,下列所得中,免征企业所得税的是( )。

- 甲公司不退还部分旅客票款的行为是否符合法律规定?简要说明理由。

- 下列各项关于设备更新改造的会计处理中,错误的是()。

- 编制甲公司2×19年年末与其合并财务报表相关的调整或抵销分录。

亿题库—让考试变得更简单

已有600万用户下载

Apkk