- 判断题母公司向子公司销售商品或子公司向母公司销售商品涉及的现金收付,从企业集团整体来看,这种内部商品购销现金收支并不引起整个企业集团现金流量的增减变动,则编制合并现金流量表时应当予以抵销。( )

- A 、正确

- B 、错误

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

此题表述正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】母公司与子公司、子公司相互之间的债券投资与应付债券相互抵销后,产生的差额应当计入合并商誉。( )

- A 、正确

- B 、错误

- 2 【判断题】由母公司控制的子公司,不论子公司的规模大小、子公司向母公司转移资金能力是否受到严格限制,也不论子公司的业务性质与母公司或企业集团内其他子公司是否有显著差别,都应当纳入合并财务报表的合并范围。( )

- A 、正确

- B 、错误

- 3 【单选题】2012年9月,母公司向子公司销售商品100件,每件成本1.20万元,每件销售价格为1.50万元,子公司本年全部没有实现对外销售,期末该批存货的可变现净值每件为1.05万元,2012年年末母公司在编制合并报表时不正确的处理是()。

- A 、借:营业收入 150

贷:营业成本 150 - B 、借:营业成本 30

贷:存货 30 - C 、借:存货——存货跌价准备 30

贷:资产减值损失 30 - D 、借:所得税费用 7.5

贷:递延所得税资产 7.5

- 4 【判断题】母公司向子公司销售商品或子公司向母公司销售商品涉及的现金收付,从企业集团整体来看,这种内部商品购销现金收支并不引起整个企业集团现金流量的增减变动,则编制合并现金流量表时应当予以抵销。()

- A 、对

- B 、错

- 5 【判断题】母公司与子公司、子公司相互之间的债券投资与应付债券相互抵销后,产生的差额应当计入合并商誉。()

- A 、对

- B 、错

- 6 【单选题】A公司为B公司的母公司,A公司当期销售一批产品给B公司,销售成本为100万元,售价为150万元。截至当期期末,子公司已对外销售该批存货的60%,期末留存存货的可变现净值为45万元。不考虑其他因素,则A公司在当期期末编制合并报表时应抵销的存货跌价准备的金额为()万元。

- A 、15

- B 、20

- C 、0

- D 、50

- 7 【单选题】A公司为B公司的母公司,A公司当期销售一批产品给B公司,销售成本为100万元,售价为150万元。截至当期期末,子公司已对外销售该批存货的60%,期末留存存货的可变现净值为45万元。不考虑其他因素,则A公司在当期期末编制合并报表时应抵销的存货跌价准备的金额为( )万元。

- A 、15

- B 、20

- C 、0

- D 、50

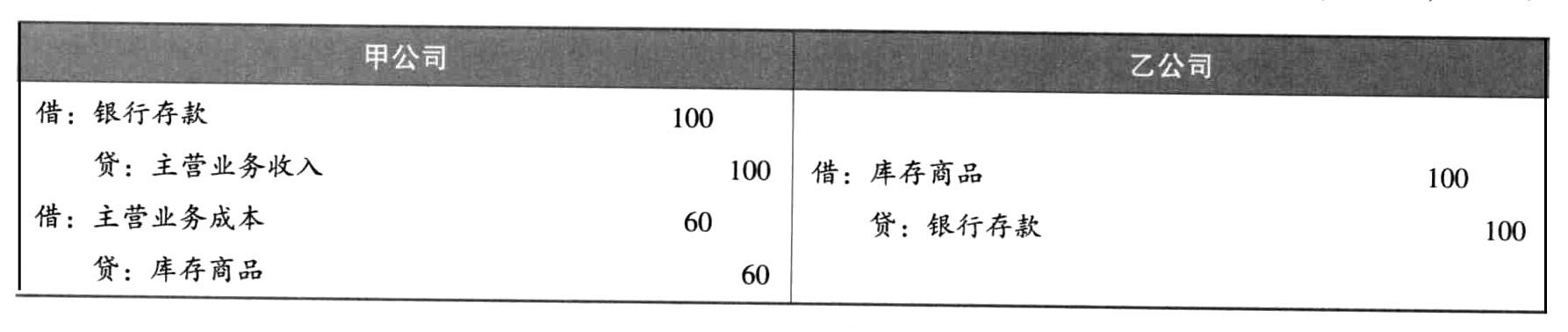

- 8 【计算分析题】甲公司是乙公司的母公司,2013年甲公司销售商品给乙公司,售价100万元,成本60万元。适用的所得税税率为25%。 (1)假设乙公司购入后当年并未售出,年末该存货的可变现净值为70万元。 ①交易发生时,甲、乙公司在个别报表的处理情况(不考虑增值税等因素,下同)如下:

对于整个集团而言,该交易仅相当于“将存货由左手挪到右手”,不应确认收入、成本,也不应增加存货成本。因此合并工作底稿中应编制的抵销分录为: 借:营业收入 100(甲公司) 贷:营业成本 60(倒挤) 存货 40(乙公司库存商品中高出甲公司成本的部分) ②年末,对于乙公司而言,存货成本100万元,大于可变现净值70万元,因此个别报表中应计提存货跌价准备: 借:资产减值损失 30 贷:存货跌价准备 30 而站在集团的角度,存货成本应为60万元,小于可变现净值70万元,不需计提跌价准备,因此合并工作底稿中应编制抵销分录: 借:存货-存货跌价准备 30 贷:资产减值损失 30 合并工作底稿中的两笔抵销分录,导致“存货”项目的账面价值减少10(40-30)万元,计税基础不受影响,因而上述两笔抵销分录合计产生了可抵扣暂时性差异10万元,应确认递延所得税资产2.5万元: 借:递延所得税资产 2.5 贷:所得税费用 2.5 (2)假设乙公司在当年将该批存货全部出售,售价为120万元。 甲、乙公司在个别报表的处理情况如下:

对于整个集团而言,该交易仅相当于“将存货由左手挪到右手”,不应确认收入、成本,也不应增加存货成本。因此合并工作底稿中应编制的抵销分录为: 借:营业收入 100(甲公司) 贷:营业成本 60(倒挤) 存货 40(乙公司库存商品中高出甲公司成本的部分) ②年末,对于乙公司而言,存货成本100万元,大于可变现净值70万元,因此个别报表中应计提存货跌价准备: 借:资产减值损失 30 贷:存货跌价准备 30 而站在集团的角度,存货成本应为60万元,小于可变现净值70万元,不需计提跌价准备,因此合并工作底稿中应编制抵销分录: 借:存货-存货跌价准备 30 贷:资产减值损失 30 合并工作底稿中的两笔抵销分录,导致“存货”项目的账面价值减少10(40-30)万元,计税基础不受影响,因而上述两笔抵销分录合计产生了可抵扣暂时性差异10万元,应确认递延所得税资产2.5万元: 借:递延所得税资产 2.5 贷:所得税费用 2.5 (2)假设乙公司在当年将该批存货全部出售,售价为120万元。 甲、乙公司在个别报表的处理情况如下:  站在集团的角度,该批存货,只需要确认收入120万元、结转成本60万元,因此对于上表中甲、乙公司的分录,应该将多确认的收入100万元与多结转的成本100万元抵销: 借:营业收入 100(甲公司) 贷:营业成本 100(乙公司) 合并工作底稿中的上述抵销分录,并没有导致“存货”项目账面价值发生变动,因此不需要确认递延所得税资产。 (3)假设乙公司购入后当年对外出售了40%,售价为48万元。年末剩余存货的可变现净值为65万元。 甲、乙公司在个别报表的处理情况如下:

站在集团的角度,该批存货,只需要确认收入120万元、结转成本60万元,因此对于上表中甲、乙公司的分录,应该将多确认的收入100万元与多结转的成本100万元抵销: 借:营业收入 100(甲公司) 贷:营业成本 100(乙公司) 合并工作底稿中的上述抵销分录,并没有导致“存货”项目账面价值发生变动,因此不需要确认递延所得税资产。 (3)假设乙公司购入后当年对外出售了40%,售价为48万元。年末剩余存货的可变现净值为65万元。 甲、乙公司在个别报表的处理情况如下:  乙公司个别报表中剩余库存商品的成本为60万元,站在集团角度,剩余库存商品成本为36(60×60%)万元,因此应该抵销24万元。抵销分录为: 借:营业收入 100 贷:营业成本 76(可倒挤) 存货 24 合并工作底稿中的上述抵销分录,导致“存货”项目的账面价值减少24万元,而抵销分录不影响计税基础,因而上述抵销分录产生了可抵扣暂时性差异24万元,应确认递延所得税资产6万元: 借:递延所得税资产 6 贷:所得税费用 6

乙公司个别报表中剩余库存商品的成本为60万元,站在集团角度,剩余库存商品成本为36(60×60%)万元,因此应该抵销24万元。抵销分录为: 借:营业收入 100 贷:营业成本 76(可倒挤) 存货 24 合并工作底稿中的上述抵销分录,导致“存货”项目的账面价值减少24万元,而抵销分录不影响计税基础,因而上述抵销分录产生了可抵扣暂时性差异24万元,应确认递延所得税资产6万元: 借:递延所得税资产 6 贷:所得税费用 6

- 9 【单选题】A公司为B公司的母公司,A公司当期销售一批产品给B公司,销售成本为100万元,售价为150万元。截至当期期末,B公司已对外销售该批存货的60%,期末留存存货的可变现净值为45万元。不考虑其他因素,A公司在当期期末编制合并报表时应抵销的存货跌价准备金额为()万元。

- A 、15

- B 、20

- C 、0

- D 、50

- 10 【判断题】母公司对子公司的债权投资与子公司应付债券抵销时出现的差额,应当计入合并利润表的投资收益或财务费项目。( )

- A 、正确

- B 、错误

热门试题换一换

- 关于投资性房地产的计量模式,下列说法中错误的是()。

- 下列关于使用寿命不确定的无形资产的表述中,正确的有()。

- 甲公司于2013年1月1日从证券市场上购入乙公司于2011年1月1日发行的债券,该债券三年期、票面年利率为5%、每年1月5日支付上年度的利息,到期日为2014年1月1日,到期日一次归还本金和最后一次利息。甲公司购入债券的面值为1 000万元,实际支付价款为1 011.67万元,另支付相关费用20万元。甲公司购入后将其划分为持有至到期投资。购入债券的实际利率为6%。2014年A公司应确认的投资收益为()万元。

- 票据金额由200万元变成300万元,本题中哪些当事人需要对300万元承担票据责任,并说明理由。

- 甲公司董事会提交的议案中,哪些属于应当报送临时报告的重大事件?

- 违反《合伙企业法》的行为发生后,违法行为人同时承担民事赔偿、罚款、罚金,其财产不足以同时支付的,首先应承担民事赔偿责任,赔偿受害人的损失,其财产还有剩余的情况下,再用剩余的财产缴纳罚款、罚金。()

- 计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和总杠杆系数;

- 与发行股票筹资相比,融资租赁筹资的特点有()。

- 下列各项资产中,至少应于每年年末进行减值测试的有()。

亿题库—让考试变得更简单

已有600万用户下载

1VWA