- 综合题(主观)

题干:甲公司为一家纺织公司,2022年计划销售增长率为25%,该增长率超出公司正常的增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助安排有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下:资料一:除银行借款外,其他资产负债表项目均为经营性质。资料二:经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率进行分摊。

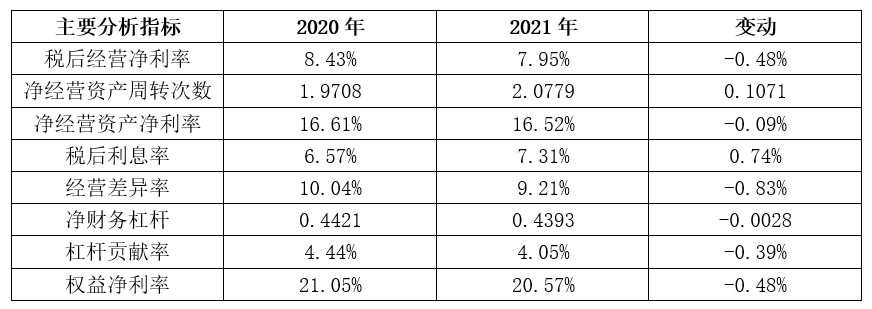

题目:按照改进的财务分析体系要求,计算下列财务比率: 税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。 根据计算结果识别驱动2021年权益净利率变动的有利因素,包括( )。 A.税后经营净利率 B.净经营资产周转次数 C.税后利息率 D.净财务杠杆 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

B

分析过程如下:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,其中净经营资产净利率=税后经营净利率×净经营资产周转次数,有利因素指的是导致权益净利率增加的因素,税后经营净利率、净经营资产周转次数、净财务杠杆增加,均会导致权益净利率增加,税后利息费用减少,才会导致权益净利率增加,所以选项B正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司上年在改进的财务分析体系中,权益净利率为25%,净经营资产净利率为15%,税后利息率为8%,则净财务杠杆为( )。

- A 、1.88

- B 、1.67

- C 、1.43

- D 、3.13

- 2 【综合题(主观)】按照改进杜邦财务分析体系分别计算甲酒店与乙酒店2008年度的经营资产、经营负债、金融资产、金融负债、净经营资产、净负债、经营利润和净利息的金额,结果填人答题卷给定的表格中。小数点后取三位小数。

- 3 【综合题(主观)】根据改进杜邦财务分析体系分别计算甲酒店和乙酒店2008年度的经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率,结果填入答题卷给定的表格中。计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数。

- 4 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率。税后经营净利率,净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- 5 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率:税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- A 、税后经营净利率

- B 、净经营资产周转次数

- C 、税后利息率

- D 、净财务杠杆

- 6 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2012年、2013年权益净利率高低的三个驱动因素,定性分析甲公司2013年的经营管理业绩和理财业绩是否得到提高。

- 7 【综合题(主观)】按照改进的财务分析体系要求,计算下列财务比率:税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2011年权益净利率变动的有利因素包括()。

- A 、税后经营净利率

- B 、净经营资产周转次数

- C 、税后利息率

- D 、净财务杠杆

- 8 【综合题(主观)】使用改进的杜邦分析体系,计算影响甲公司2012年、2013年权益净利率高低的三个驱动因素,定性分析甲公司2013年的经营管理业绩和理财业绩是否得到提高。

- 9 【综合题(主观)】按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格不用写计算过程。

- 10 【计算分析题】按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格,不用列出计算过程。净经营资产净利率税后利息率经营差异率净财务杠杆杠杆贡献率权益净利率

热门试题换一换

- 以下适用万分之三印花税税率的项目有( )。

- 影响速动比率的因素有( )。

- 下列拥有相对较小权力的利益相关方是( )。

- 甲以A企业的名义与B公司签订的买卖合同是否有效?并说明理由。

- 某公司折价发行10年期,票面年利率10%,分期付息、到期一次还本的公司债券,该公司适用的所得税税率为25%,在不考虑筹资费的前提下,则其税后资本成本()

- 下列各项中,有权制定税收规章的税务主管机关有( )。

- 大众火锅店规定:10万元以下的开支,每个分店的店长就可以做主。普通的一线员工,拥有免单权,而且可以根据客人的需求,赠送水果盘。根据组织纵向分工结构集权与分权理论,大众火锅店这种组织方式的优点有( )。

亿题库—让考试变得更简单

已有600万用户下载

aYenl