- 单选题李某2016年3月取得上一年的不含税一次性奖金48000元;当月工资薪金所得1500元;从美国取得稿酬收入10000元,已按美国税法规定缴纳了个人所得税1150元,则李某当月应申报缴纳个人所得税( )元。

- A 、4994.44

- B 、5052.44

- C 、8235.29

- D 、8835.29

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

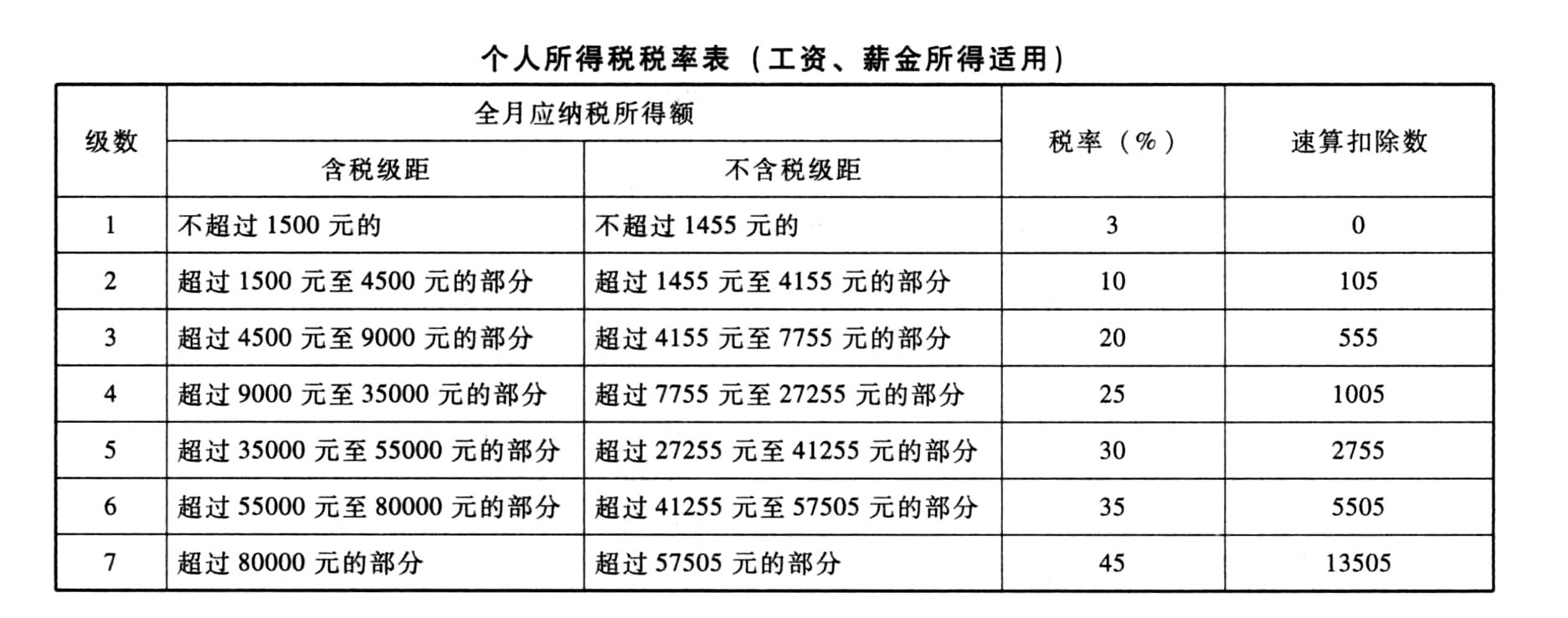

年终一次性奖金应纳个人所得税的计算:

[48000-(3500-1500)]÷12=3833.33(元)

适用税率10%,速算扣除数是105元。

应纳税所得额=[48000-105-(3500-1500)]÷(1-10%)=50994.44(元),50994.44÷12=4249.54(元),适用税率10%,速算扣除数是105元。

应纳个人所得税=50994.44×10%-105=4994.44(元)

从美国取得稿酬收入在境内税款扣除限额=10000×(1-20%)×20%×(1-30%)=1120(元),在美国实际缴纳个人所得税1150元,所以在境内不用补缴个人所得税。

当月应纳的个人所得税是4994.44元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】(4)王某4月取得全年一次性奖金应当缴纳的个人所得税为()元。

- A 、5255

- B 、5245

- C 、5275

- D 、5385

- 2 【单选题】某税务师2016年3月对企业2015年的纳税情况进行审核,发现企业12月份将福利部门领用的库存材料成本30000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的30000元直接作为错账调整金额。2015年底企业的原材料科目余额是80000元,生产成本科目余额是120000元,库存商品科目余额是400000元,主营业务成本是480000元,则以下会计调整分录中,不正确的是( )。(增值税税率17%,所得税税率25%)

- A 、借:以前年度损益调整 10800

贷:利润分配——未分配利润 10800 - B 、借:应付职工薪酬——福利费 35100

贷:生产成本 3600

库存商品 12000

以前年度损益调整 14400

应交税费——应交增值税(进项税额转出) 5100 - C 、借:应付职工薪酬——福利费 35100

贷:生产成本 3360

库存商品 2240

以前年度损益调整 24400

应交税费——应交增值税(销项税额) 5100 - D 、借:以前年度损益调整 3600

贷:应交税费——应交所得税 3600

- 3 【简答题】计算王某4月取得全年一次性奖金应当缴纳的个人所得税。

- 4 【单选题】某商业企业为增值税一般纳税人,2016年3月采用分期收款方式批发商品,合同规定不含税销售额为300万元,本月收回50%的货款,其余货款于4月10日前收回。由于购货方资金紧张,本月实际收回不含税销售额100万元;零售商品实际取得销售收入228万元,其中包括以旧换新方式销售商品取得实际收入55万元,收购的旧货作价6万元;购进商品取得增值税专用发票,注明价款180万元、增值税30.6万元;购进劳保用品一批,注明价款3万元、增值税0.51万元。本月取得的相关发票均在本月认证并抵扣,该企业2016年3月应纳增值税( )万元。

- A 、28.39

- B 、27.52

- C 、28.9

- D 、24.32

- 5 【单选题】2016年3月,某酒厂(增值税一般纳税人)生产白酒100吨全部对外销售,取得不含税销售额480万元,同时收取品牌使用费15万元,销售白酒时收取包装物押金5万元,本月没收3个月前销售白酒时收取的包装物押金3万元。该酒厂当月应纳消费税( )万元。

- A 、106

- B 、106.85

- C 、109.08

- D 、109.42

- 6 【单选题】某公司(增值税一般纳税人)2016年3月1日~3月31日销售500吨酸奶,主营业务成本为600万元,公司农产品耗用率60%,原乳平均购买单价为4500元/吨。按照成本法,该公司当期允许抵扣的进项税是( )万元。

- A 、41.42

- B 、48.5

- C 、52.31

- D 、54.62

- 7 【单选题】某税务师2016年3月对企业2015年的纳税情况进行审核时,发现企业在2015年12月份结转完工产品成本时,多结转成本30000元,进一步审核出、入库单等原始凭证时,证实该批产品在2016年2月已经售出50%,则以下调整分录中正确的是( )。

- A 、借:生产成本 30000

贷:主营业务成本 30000 - B 、借:以前年度损益调整 30000

贷:库存商品 30000 - C 、借:生产成本 15000

贷:主营业务成本 15000

借:生产成本 15000

贷:库存商品 15000 - D 、借:生产成本 15000

贷:主营业务成本 15000

借:以前年度损益调整 30000

贷:库存商品 30000

- 8 【单选题】2016年3月,某企业转让一处2012年7月购置的办公用房,转让时不能取得评估价格,原购房发票注明购房款200万元,购入时缴纳契税6万元,转让时缴纳相关税费合计27.75万元(含印花税),上述金额和凭证均经过主管税务机关的确认,则该企业计算土地增值税时可扣除的金额是( )万元。

- A 、214.7

- B 、263.75

- C 、273.75

- D 、276.5

- 9 【客观案例题】王某12月取得全年一次性奖金应当缴纳个人所得税( )元。

- A 、3495

- B 、3800

- C 、3200

- D 、3000

- 10 【客观案例题】计算约翰12月取得全年一次性奖金应纳个人所得税()元

- A 、70400

- B 、5790

- C 、95548

- D 、96060

热门试题换一换

- 某企业是普通的化妆品生产企业,当年发生下列支出,依据企业所得税法相关规定,在计算应纳税所得额时,允许在税前扣除的是( )。

- 境外A公司在中国境内设立机构、场所(非实际管理机构),该机构、场所2018年取得境内甲公司分配的股息、红利性质的投资收益100万元,取得境内乙公司分配的股息、红利性质的投资收益100万元。已知A公司连续持有甲公司股票10个月,持有乙公司股票15个月,另外A公司持有的甲、乙公司股票均属于公开发行并上市流通的股票。2015年度该境外A公司在我国应缴纳多少企业所得税?

- 企业发生的下列借款费用中,应当作为资本性支出计入有关资产成本的有( )。

- 张先生中奖所得应缴纳的个人所得税为( )元。

- 下列关于资产的可收回金额的表述中正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

AY5nO