- 综合题(主观)

题干:X公司主要从事进口海产品的加工与销售。A和B注册会计师接受委托,负责审计上市公司X公司2010年度集团财务报表。A和B注册会计师确定的X公司集团财务报表层次的重要性水平为100万元。其他相关资料如下:资料一:X公司持有Y公司40%的股权,2010年度按权益法核算确认的投资收益占当年未审利润总额的30%。Y公司2010年度财务报表由其他注册会计师审计。资料二:A注册会计师对X公司库存产成品实施抽盘程序时,从存货盘点记录中选取项目追查至产成品实物,以获取与库存产成品相关的各项认定的审计证据。资料三:B注册会计师对存货的计价和分摊认定进行审计,根据存货监盘过程获取的相关信息,选取了几类可变现净值低于账面成本的存货实施计价测试,并编制了审计工作底稿,部分内容摘录如下(金额单位:元)。[artificial/abc1a1d47a8-b1a0-4f09-9ce4-794fa31fa430.jpg]资料四:在审计完成阶段,A和B注册会计师注意到以下突发情况。2011年3月11日,J国发生了9级地震并引发严重海啸导致了核污染,X公司得知最近从J国购买的原材料受到严重的核辐射,但仍然对这批海产品进行加工和销售。

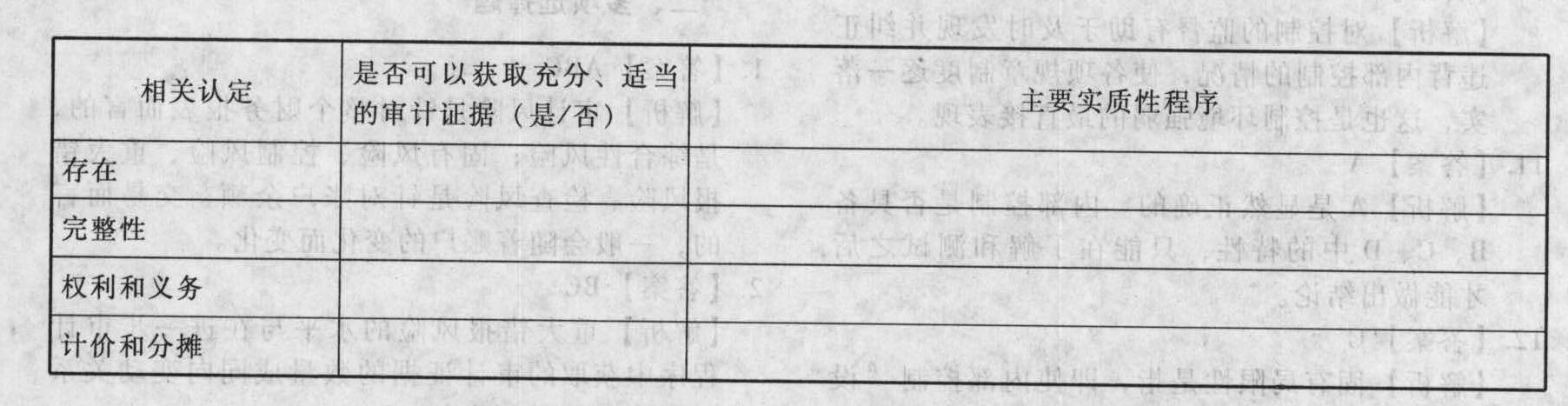

题目:针对资料二,假定不考虑其他条件,就给出的与库存产成品相关的认定,逐项指出A注册会计师实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出在监盘过程中针对这些认定应当实施的一项主要实质性程序。将答案直接填入表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料二(1)至(2)项,假定不考虑其他条件,完成下表。

- 2 【综合题(主观)】针对资料一,假定不考虑其他条件,请指出A注册会计师拟订的审计计划中关于控制测试和评价的内容存在什么缺陷,并简要提出改进建议。

- 3 【综合题(主观)】针对资料二第(1)和第(2)项,假定不考虑其他条件,请逐项指出上述事项是否表明相关内部控制得到有效执行。如果表明相关内部控制未能得到有效执行,请简要说明理由,并提出改进建议。

- 4 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

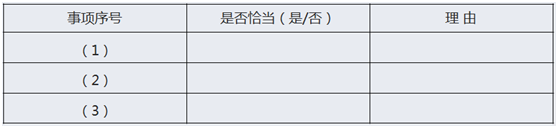

- 5 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】针对资料一第(1)至第(4)项,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料一,假定不考虑其他条件,逐项指出集团审计在拟执行工作的类型和拟参与组成部分注册会计师的工作中,哪部分不恰当,并对不恰当的部分简要说明理由。

- 9 【综合题(主观)】 (4)针对资料五第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由并提出改进建议。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】 (2)针对资料三第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

热门试题换一换

- 各月在产品数量变动较大的情况下,采用在产品按定额成本计价法将生产费用在完工产品和在产品之间进行分配时,可能导致( )。

- 关于PPS抽样的说法不正确的是( )。

- 该公司目前的股票市值为9000万元,请问公司价值是否被低估?(计算时折现系数保留小数点后4位,计算结果以万元为单位,取整数)

- 下列各项中属于企业结构构型元素的有()。

- 下列各项中,属于企业长期借款合同一般保护性条款的有()。

- 受未来投资机会的影响,导致股利波动较大,对于稳定股票价格不利的股利分配政策是( )。

- 公司保持2018年的股利支付率,计算乙公司2018年的预期股利;

- 银行规定补偿性余额为20%(不考虑补偿性余额存款的利息),并按贴现法付息。

- 根据资料二和资料四,计算新生产线项目的下列指标:①各年现金净流量;②净现值。

- 在制造成本法下,以下各项支出中,可以计入产品成本的有( )。

亿题库—让考试变得更简单

已有600万用户下载

AL7P4