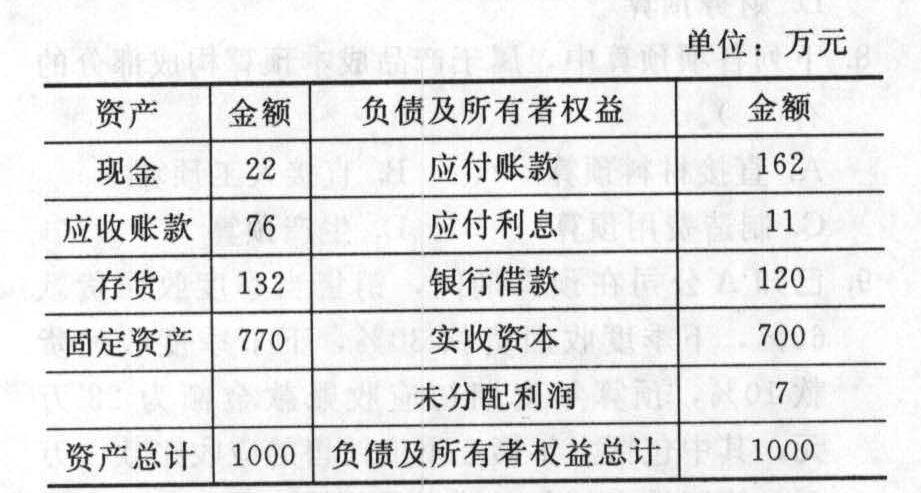

- 综合题(主观)A公司是一家零售商,正在编制12月份的预算,有关资料如下。(1)预计2008年11月30日的资产负债表如下:

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计;销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。(6)预计销售成本率75%。(7)预计银行借款年利率10%,还款时支付利息。(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。(9)假设公司按月计提应计利息和坏账准备。要求计算下列各项的12月份预算金额:(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;(2)现金、应收账款,应付账款、存货的期末余额;(3)税前利润。

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计;销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。(6)预计销售成本率75%。(7)预计银行借款年利率10%,还款时支付利息。(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。(9)假设公司按月计提应计利息和坏账准备。要求计算下列各项的12月份预算金额:(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;(2)现金、应收账款,应付账款、存货的期末余额;(3)税前利润。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)①销售收回的现金=220×60%+200×38%=132+76=208(万元)②进货支付的现金=(220×75%)×80%+(200×75%)×20%=162(万元)③假设本月新借入的银行借款为W万元,则:22+208-162-60-26.5-120×(1+10%)+W≥5解得:W≥155.5(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)①现金期末余额=22+208-162-60-26.5-120×(1+10%)+156=5.5(万元)②应收账款期末余额=220×38%=83.6(万元)③应付账款期末余额=(230×75%)×80%+(220×75%)×20%=171(万元)④12月进货成本=(230×75%)×80%+(220×75%)×20%=171(万元)12月销货成本=220×75%=165(万元)存货期末余额=132+171-165=138(万元)

(3)税前利润=220-220×75%-(216/12+26.5)-220×2%-(120+156)×10%/12=55-44.5-4.4-2.3=3.8(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求:编制甲公司20×7年12月份相关业务的会计分录(上述交易涉及结转成本的,按每笔交易结转成本)。

- 2 【综合题(主观)】WM公司是一家大型国际零售商,建立了发达的通信网络和信息系统,日常管理所需要的数据信息,均可以从运行的管理信息系统中得到收集。 要求:WM公司日常所需数据可以采用哪些方法进行收集。

- 3 【单选题】WAL公司是一家大型商品零售企业,为了提高销售和结算效率,该公司构建了一个信息系统,利用条形码扫描定价商品,并减少存货量,通过售价和成本价确定利润额。该公司每天从这一系统中输出各种信息,帮助分析企业的经营状况。从以上叙述可知,该系统属于()。

- A 、文件成像

- B 、互联网购物

- C 、电子销售点

- D 、电子数据交换

- 4 【综合题(主观)】编制甲公司1月份与向丙公司销售商品有关的会计分录。

- 5 【综合题(主观)】 A公司是一家商业企业,正在编制12月份的预算,有关资料如下: (1)预计的2015年11月30日资产负债表如下:

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。 要求:计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)计算预计资产负债表中现金余额、应收账款账面价值、应付账款、存货项目的期末余额; (3)本月税前利润。

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。 要求:计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)计算预计资产负债表中现金余额、应收账款账面价值、应付账款、存货项目的期末余额; (3)本月税前利润。

- 6 【综合题(主观)】编制甲公司2016年12月31日对A、B、C三家工厂生产设备计提减值准备的会计分录。

- 7 【计算分析题】编制甲公司1月份与向丙公司销售商品有关的会计分录。

- 8 【计算分析题】编制甲公司1月份与向丙公司销售商品有关的会计分录。

- 9 【计算分析题】甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。相关资料如下:(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现,2019年年初应收账款余额800万元,第一季度收回。(2)2019年年初产成品存货3万件,每季末产成品存货为下季销量的10%。(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2019年年初应付账款余额420万元,第一季度偿付。(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置450万元、250万元。(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。第一、二季度无其他融资和投资计划。要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

- 10 【计算分析题】甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。相关资料如下:(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元。每季度销售收入60%当季收现,40%下季收现。2019年初应收账款余额800万元,第一季度收回。(2)2019年初产成品存货3万件,每季末产成品存货为下季销量的10%。(3)单位产品材料消耗量10千克,单价4元/千克。当季所购材料当季全部耗用,季初季末无材料存货。每季度材料采购货款50%当季付现,50%下季付现。2019年初应付账款余额420万元,第一季度偿付。(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置款450万元、250万元。(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。第一、二季度无其他融资和投资计划。【要求】根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 根据营业税的有关规定,下列收入应计征营业税的有( )。

- 垄断协议也称限制竞争协议、联合限制竞争行为,是指两个或两个以上经营者排除、限制竞争的协议、决定或者其他协同行为。对此,下列说法中正确的有( )。

- 计算2003年企业购买国产设备企业所得税的抵税限额;

- 针对上述事项,逐项指出A注册会计师相关观点和做法是否恰当,如存在不当之处,简要说明理由。

- 下列年金终值和现值的说法中 ,正确的有( )。

- 下列各项中,属于重大税务案件范围的有()。

- 在利用资本资产定价模型确定股票资本成本时,下列关于市场风险溢价的说法中正确的是()。

- 以下程序中,属于测试采购交易与付款交易内部控制“准确性、计价和分摊”目标的常用控制测试的是( )。

亿题库—让考试变得更简单

已有600万用户下载

9qy6y