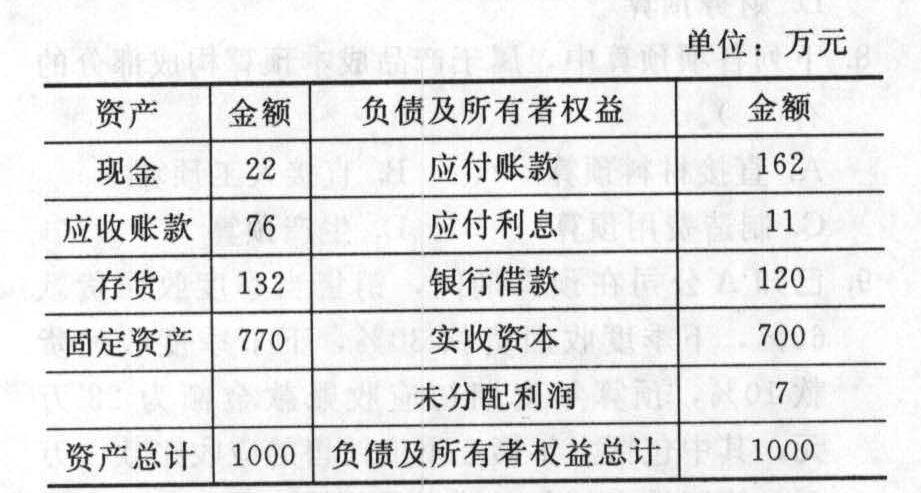

- 综合题(主观) A公司是一家商业企业,正在编制12月份的预算,有关资料如下: (1)预计的2015年11月30日资产负债表如下:

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。 要求:计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)计算预计资产负债表中现金余额、应收账款账面价值、应付账款、存货项目的期末余额; (3)本月税前利润。

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。 要求:计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)计算预计资产负债表中现金余额、应收账款账面价值、应付账款、存货项目的期末余额; (3)本月税前利润。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③ 期初现金余额: 22万元

+现金收入:

208万元

-现金支出:

购货 160.5万元

资本支出 60万元

管理费 26.5万元

利息 120×10%万元

=12万元

还长期借款 120万元

余缺: -149万元

借款: 154万元

因为企业要保留最低现金余额5万元,故本月应借款154万元。

(2)①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)本月税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求:编制甲公司20×7年12月份相关业务的会计分录(上述交易涉及结转成本的,按每笔交易结转成本)。

- 2 【综合题(主观)】A公司是一家零售商,正在编制12月份的预算,有关资料如下。(1)预计2008年11月30日的资产负债表如下:

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计;销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。(6)预计销售成本率75%。(7)预计银行借款年利率10%,还款时支付利息。(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。(9)假设公司按月计提应计利息和坏账准备。要求计算下列各项的12月份预算金额:(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;(2)现金、应收账款,应付账款、存货的期末余额;(3)税前利润。

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计;销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。(6)预计销售成本率75%。(7)预计银行借款年利率10%,还款时支付利息。(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。(9)假设公司按月计提应计利息和坏账准备。要求计算下列各项的12月份预算金额:(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;(2)现金、应收账款,应付账款、存货的期末余额;(3)税前利润。

- 3 【多选题】甲公司是一家家电生产企业,正在考虑进军汽车制造业。该公司管理层希望在投资前了解能否成功实施该项战略。在整个分析中,甲公司管理层可用的分析工具有()。

- A 、资金流量分析

- B 、盈亏平衡分析

- C 、资源配置分析

- D 、情景分析法

- 4 【单选题】甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。

- A 、93.6

- B 、96

- C 、99.84

- D 、100

- 5 【多选题】甲公司是一家家电生产企业,正在考虑进军汽车制造业。该公司管理层希望在投资前了解能否成功实施该项战略。在整个分析中,甲公司管理层可用的分析工具有()。

- A 、资金流量分析

- B 、盈亏平衡分析

- C 、资源配置分析

- D 、情景分析法

- 6 【单选题】甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。

- A 、93.6

- B 、96

- C 、99.84

- D 、100

- 7 【单选题】甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是()小时。

- A 、93.6

- B 、96

- C 、99.84

- D 、100

- 8 【计算分析题】甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。相关资料如下:(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现,2019年年初应收账款余额800万元,第一季度收回。(2)2019年年初产成品存货3万件,每季末产成品存货为下季销量的10%。(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2019年年初应付账款余额420万元,第一季度偿付。(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置450万元、250万元。(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。第一、二季度无其他融资和投资计划。要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

- 9 【单选题】甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。

- A 、93.6

- B 、96

- C 、99.84

- D 、100

- 10 【计算分析题】甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。相关资料如下:(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元。每季度销售收入60%当季收现,40%下季收现。2019年初应收账款余额800万元,第一季度收回。(2)2019年初产成品存货3万件,每季末产成品存货为下季销量的10%。(3)单位产品材料消耗量10千克,单价4元/千克。当季所购材料当季全部耗用,季初季末无材料存货。每季度材料采购货款50%当季付现,50%下季付现。2019年初应付账款余额420万元,第一季度偿付。(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置款450万元、250万元。(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。第一、二季度无其他融资和投资计划。【要求】根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 下列关于中期财务报告的表述中,正确的有( )。

- 下列关于相对价值模型的说法中,正确的有()。

- 税务机关对当事人作出罚款行政处罚决定的,当事人缴纳罚款的期限是在收到行政处罚决定书之日起的( )。

- 下列内容中,应当在审计业务约定书中列明的是( )。

- 计算企业2012年度应缴纳的企业所得税。

- 林某有面积为140平方米的住宅一套价值96万元。黄某有面积为120平方米的住宅一套,价值72万元。两人进行房屋交换,差价部分黄某以现金补偿林某。已知契税适用税率为3%,根据契税法律制度的规定,黄某应缴纳的契税税额为( )万元。

- 2018年4月1日甲公司董事会通过的为丙公司提供担保的决议是否合法,并说明理由

- 计算上述业务中现代服务的销项税额。

亿题库—让考试变得更简单

已有600万用户下载

r9n02