- 综合题(主观)某公司目前年息税前利润为1000万元,资本全部由普通股构成,权益资本总额为2000万元,适用的所得税税率为25%。该公司认为目前的资本结构不够合理,准备用平价发行债券(每年付息一次,到期还本,不考虑筹资费)回购部分股票的方式予以调整。假设:(1)债务的市场价值与账面价值相同;(2)公司将保持现有的资本规模和资本息税前利润率,每年将全部税后净利润分派给股东,即利润留存率为零。经过调查,可以考虑选择的调整方案及其有关资料如下:

要求:(1)计算确定各种资本结构下公司的市场价值(精确到万元整数位);(2)计算确定各种资本结构下公司的加权平均资本成本(以市场价值作为权数)。

要求:(1)计算确定各种资本结构下公司的市场价值(精确到万元整数位);(2)计算确定各种资本结构下公司的加权平均资本成本(以市场价值作为权数)。

扫码下载亿题库

精准题库快速提分

参考答案

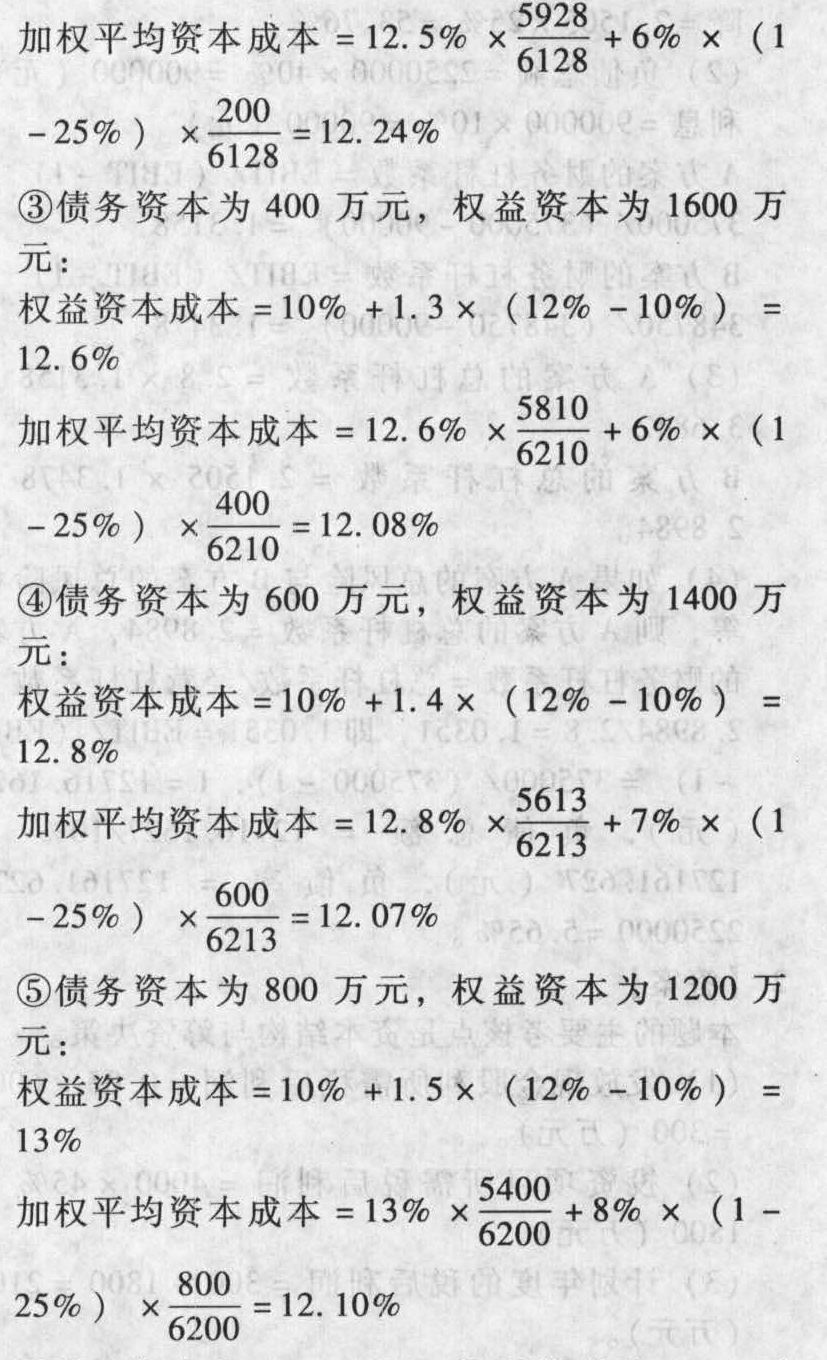

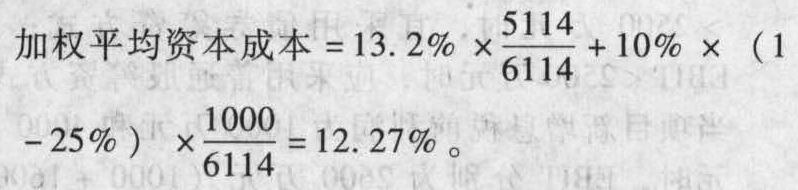

参考答案(1)确定各种资本结构下公司的市场价值:债券的市场价值即账面价值,可以直接确定,股票的市场价值根据零增长股票价值计算公式确定。①全部为权益资本,即权益资本为2000万元:权益资本成本=10%+1.2×(12%-10%)=12.4%现金股利=净利润=(息税前利润-利息)×(1-所得税税率)=(1000-0)×(1-25%)=750(万元)公司的市场价值=股票的市场价值=现金股利/权益资本成本=750/12.4%=6048(万元)②债务资本为200万元,权益资本为1800万元:权益资本成本=10%+1.25×(12%-10%)=12.5%现金股利=净利润=(息税前利润-利息)×(1-所得税税率)=(1000-200×6%)×(1-25%)=741(万元)股票的市场价值=现金股利/权益资本成本=741/12.5%=5928(万元)公司的市场价值=股票的市场价值+债务的市场价值=5928+200=6128(万元)③债务资本为400万元,权益资本为1600万元:权益资本成本=10%+1.3×(12%-10%)=12.6%现金股利=净利润=(息税前利润-利息)×(1-所得税税率)=(1000-400×6%)×(1-25%)=732(万元)股票的市场价值=现金股利/权益资本成本=732/12.6%=5810(万元)公司的市场价值=股票的市场价值+债务的市场价值=5810+400=6210(万元)④债务资本为600万元,权益资本为1400万元:权益资本成本=10%+1.4×(12%-10%)=12.8%现金股利=净利润=(息税前利润-利息)×(1-所得税税率)=(1000-600×7%)×(1-25%)=718.5(万元)股票的市场价值=现金股利/权益资本成本=718.5/12.8%=5613(万元)公司的市场价值=股票的市场价值+债务的市场价值=5613+600=6213(万元)⑤债务资本为800万元,权益资本为1200万元:权益资本成本=10%+1.5×(12%-10%)=13%现金股利=净利润=(息税前利润-利息)×(1-所得税税率)=(1000-800×8%)×(1-25%)=702(万元)股票的市场价值=现金股利/权益资本成本=702/13%=5400(万元)公司的市场价值=股票的市场价值+债务的市场价值=5400+800=6200(万元)⑥债务资本为1000万元,权益资本为1000万元:权益资本成本=10%+1.6×(12%-10%)=13.2%现金股利=净利润=(息税前利润-利息)×(1-所得税税率)=(1000-1000×10%)×(1-25%)=675(万元)股票的市场价值=现金股利/权益资本成本=675/13.2%=5114(万元)公司的市场价值=股票的市场价值+债务的市场价值=5114+1000=6114(万元)。

(2)确定各种资本结构下公司的加权平均资本成本(以市场价值作为权数)①全部为权益资本,即权益资本为2000万元:加权平均资本成本=权益资本成本=10%+1.2×(12%-10%)=12.4%②债务资本为200万元,权益资本为1800万元:权益资本成本=10%+1.25×(12%-10%)=12.5% ⑥债务资本为1000万元,权益资本为1000万元:权益资本成本=1O%+1.6×(12%-10%)=13.2%

⑥债务资本为1000万元,权益资本为1000万元:权益资本成本=1O%+1.6×(12%-10%)=13.2%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某公司年息税前盈余为1000万元,假设可以永续,该公司不存在优先股。股东和债权人的投入及要求的回报不变,股票账面价值2000万元,负债金额600万(市场价值等于账面价值),所得税税率为30%,企业的税后债务资本成本是7%,市场无风险利率为5%,市场组合收益率是11.5%,该公司股票的B系数为1.2,则可以得出( )。

- A 、公司的普通股资本成本为12.8%

- B 、公司的股票的市场价值为5140.6万元

- C 、公司的股票的市场价值为2187.5万元

- D 、公司的市场价值为2600万元

- 2 【多选题】某公司2010年税前经营利润为1000万元,所得税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,短期净负债增加70万元,经营长期资产原值增加500万元,经营长期债务增加200万元,长期净负债增加230万元,税后利息费用20万元,则下列说法正确的有()。

- A 、营业现金毛流量为850万元

- B 、营业现金净流量为670万元

- C 、实体现金流量为370万元

- D 、股权现金流量为650万元

- 3 【综合题(主观)】某公司息税前利润为1000万元,资金全部由普通股资金组成,股票账面价值为4000万元,股票的贝塔系数为1.2,公司适用的所得税税率为25%。该公司认为目前的资本结构不够合理,没有发挥财务杠杆的作用,准备发行债券购回部分股票的方法预以调整。假设长期债务的现值等于其面值。经咨询调查,企业拟采取以下三种方案:甲方案:发行债券400万元,年利率为10%,由于增加负债,估计股票的贝塔系数为1.35;乙方案:发行债券600万元,年利率为12%,由于增加负债,估计股票的贝塔系数为1.54;丙方案:发行债券800万元,年利率为14%,由于增加负债,估计股票的贝塔系数为2。目前无风险收益率为10%,平均风险股票的必要收益率为15%。要求:(1)计算各方案的权益资本成本;(2)计算各方案的股票市场价值、公司市场价值;(3)计算各方案的加权平均资本成本(采用市场价值权数);(4)采用公司价值分析法,作出方案的决策。

- 4 【多选题】某公司2011年税前经营利润为1000万元,所得税税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,金融流动负债增加70万元,经营长期资产总值增加500万元,经营长期债务增加200万元,金融长期债务增加230万元,税后利息20万元。该公司不存在金融资产,则下列说法正确的有( )。

- A 、该年的营业现金毛流量为850万元

- B 、该年的营业现金净流量为670万元

- C 、该年的实体现金流量为370万元

- D 、该年的股权现金流量为650万元

- 5 【单选题】某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额为800万元,平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则股票的市场价值为( )元。

- A 、 7100

- B 、 7200

- C 、 7000

- D 、 10000

- 6 【单选题】 某公司20×2年税前经营利润为2000万元,所得税率为30%,折旧与摊销100万元,经营现金增加20万元,其他经营流动资产增加480万元,经营流动负债增加150万元,经营长期资产增加800万元,经营长期债务增加200万元,利息40万元。该公司按照固定的负债率40%为投资筹集资本,则股权现金流量为( )万元。

- A 、862

- B 、802

- C 、754

- D 、648

- 7 【多选题】某公司2015年税前经营利润为1000万元,所得税税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,金融流动负债增加70万元,经营长期资产总值增加500万元,经营长期债务增加200万元,金融长期债务增加230万元,税后利息20万元。该企业不存在金融资产,则下列说法正确的有( )。

- A 、该年的营业现金毛流量为850万元

- B 、该年的营业现金净流量为670万元

- C 、该年的实体现金流量为370万元

- D 、该年的股权现金流量为650万元

- 8 【多选题】某公司2015年税前经营利润为1000万元,所得税税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,金融流动负债增加70万元,经营长期资产总值增加500万元,经营长期债务增加200万元,金融长期债务增加230万元,税后利息20万元。该企业不存在金融资产,则下列说法正确的有( )。

- A 、该年的营业现金毛流量为850万元

- B 、该年的营业现金净流量为670万元

- C 、该年的实体现金流量为370万元

- D 、该年的股权现金流量为650万元

- 9 【单选题】某公司息税前利润为1000万元,债务资金为400万元,债务税前利息率为6%,所得税税率为25%,权益资金为5200万元,普通股资本成本为12%,则在企业价值比较法下,公司此时股票的市场价值为( )万元。

- A 、2200

- B 、6050

- C 、6100

- D 、2600

- 10 【单选题】某公司息税前利润为1000万元,债务资金为400万元,债务税前利息率为6%,所得税税率为25%,权益资金为5200万元,普通股资本成本为12%,则在企业价值比较法下,公司此时股票的市场价值为( )万元。

- A 、2200

- B 、6050

- C 、6100

- D 、2600