- 单选题甲公司经与乙公司协商,以其拥有的全部用于经营出租目的的一幢公寓楼与乙公司持有的可供出售金融资产交换。甲公司的公寓楼符合投资性房地产的定义,未采用公允价值模式计量。在交换日,该幢公寓楼的账面原价为8000万元,已提折旧1600万元,未计提减值准备,在交换日的公允价值和计税价格均为9000万元,营业税税额为450万元;乙公司持有的可供出售金融资产的账面价值为7000万元(成本为6000万元,公允价值变动为1000万元),在交换日的公允价值为8000万元,乙公司支付了1000万元给甲公司。乙公司换入公寓楼后继续用于经营出租并拟采用公允价值计量模式,甲公司换入股票后仍作为可供出售金融资产核算。假定该项非货币性资产交换具有商业实质,且不考虑其他相关税费。乙公司换入资产时影响利润总额的金额为()万元。

- A 、2000

- B 、1000

- C 、3000

- D 、1450

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

乙公司换入资产时影响利润总额的金额=(8000-7000)+1000=2000(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A公司将其拥有的注册商标转让给B公司,并签订了转让协议,当事人还应向商标局提出申请。根据《商标法》的规定,下列有关向商标局提出申请的表述正确的是()。

- A 、由A公司向商标局提出申请

- B 、由B公司向商标局提出申请

- C 、由A公司和B公司分别向商标局提出申请

- D 、由A公司和B公司共同向商标局提出申请

- 2 【单选题】A公司将其拥有的注册商标转让给B公司,并签订了转让协议,当事人还应向商标局提出申请。根据《商标法》的规定,下列有关向商标局提出申请的表述正确的是( )。

- A 、由A公司向商标局提出申请

- B 、由B公司向商标局提出申请

- C 、由A公司和B公司分别向商标局提出申请

- D 、由A公司和B公司共同向商标局提出申请

- 3 【单选题】 甲公司拥有乙公司10%的股权,将其作为长期股权投资核算,乙公司是非上市股份公司,因此其股票不存在公开交易的市场和报价,12月31日甲公司在确定所持乙公司股票的价值时决定采用市场乘数法。选择的可供比较企业的各项财务指标如下:

甲公司所在行业属于拥有大量资产,净资产为正值的行业,可比企业的盈利能力不固定,且折旧政策均一致。假设乙公司净利润为200万元,净资产为1 000万元,税息折旧及摊销前的利润为250万元,流动性折价为15%,甲公司持有乙公司10%股权的公允价值为( )。

甲公司所在行业属于拥有大量资产,净资产为正值的行业,可比企业的盈利能力不固定,且折旧政策均一致。假设乙公司净利润为200万元,净资产为1 000万元,税息折旧及摊销前的利润为250万元,流动性折价为15%,甲公司持有乙公司10%股权的公允价值为( )。 - A 、 298万元

- B 、 283.2万元

- C 、 253.3万元

- D 、 240.7万元

- 4 【单选题】某集团公司在全球共拥有23家全资子公司,销售23款公司传统核心产品,但允许各子公司根据当地市场情况进行本土化改进。该集团公司最有可能采用的组织结构是( )。

- A 、国际部结构

- B 、全球产品分部结构

- C 、全球区域分部结构

- D 、跨国结构

- 5 【单选题】甲公司经与乙公司协商,以其拥有的用于经营出租的一幢公寓楼与乙公司持有的可供出售金融资产进行交换。甲公司的公寓楼符合投资性房地产的定义,甲公司对投资性房地产采用成本模式进行后续计量。在交换日,该幢公寓楼的账面原价为8000万元,已计提折旧1600万元,未计提减值准备,公允价值为9000万元,增值税销项税额990万元;乙公司持有的可供出售金融资产的公允价值为8000万元,乙公司另向甲公司支付补价1990万元。假定该项交换具有商业实质,不考虑除增值税以外的其他相关税费的影响。甲公司换出资产时影响利润总额的金额为()万元。

- A 、2600

- B 、2150

- C 、3150

- D 、1150

- 6 【多选题】2×17年7月10日,甲公司以其拥有的一辆作为固定资产核算的轿车换入乙公司一项非专利技术,并支付补价5万元,当日,甲公司该轿车原价为80万元,累计折旧为16万元,未计提减值准备,公允价值为60万元,乙公司该项非专利技术的公允价值为65万元,该项交换具有商业实质,不考虑相关税费及其他因素,甲公司进行的下列会计处理中,正确的有()。

- A 、按5万元确定营业外支出

- B 、按65万元确定换入非专利技术的成本

- C 、按4万元确定处置非流动资产损失

- D 、按1万元确定处置非流动资产利得

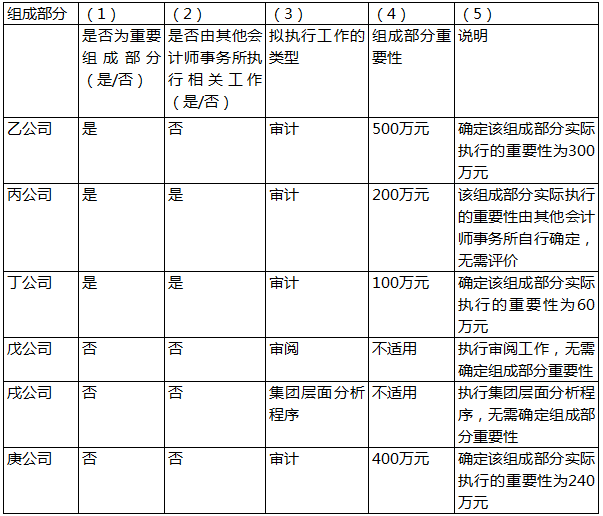

- 7 【简答题】 甲集团公司拥有乙公司等6家全资子公司。 ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。 集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

要求:假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

- 8 【多选题】2×20年7月10日,甲公司以其拥有的一辆作为固定资产核算的轿车换入乙公司一项非专利技术,并支付补价10万元,当日,甲公司该轿车原价为160万元,累计折旧为32万元,未计提减值准备,公允价值为120万元,乙公司该项非专利技术的公允价值为130万元,该项交换具有商业实质,不考虑相关税费及其他因素,甲公司进行的下列会计处理中,正确的有( )。

- A 、按10万元确定营业外支出

- B 、按130万元确定换入非专利技术的成本

- C 、按-8万元确认资产处置损益

- D 、按2万元确认资产处置损益

- 9 【单选题】甲公司经与乙公司协商,以其拥有的用于经营出租的一幢公寓楼与乙公司持有的以公允价值计量且其变动计入当期损益的金融资产进行交换。甲公司的公寓楼符合投资性房地产的定义,甲公司对投资性房地产采用成本模式进行后续计量。在交换日,该幢公寓楼的账面原价为8000万元,已计提折旧1600万元,未计提减值准备,公允价值为9000万元,增值税销项税额810万元;乙公司持有的以公允价值计量且其变动计入当期损益的金融资产的公允价值为8000万元,乙公司另向甲公司支付补价1810万元。假定该项交换具有商业实质,不考虑除增值税以外的其他相关税费的影响。甲公司换出资产时影响利润总额的金额为( )万元。

- A 、2600

- B 、1600

- C 、3410

- D 、1150

- 10 【多选题】甲公司经与乙公司协商,将其持有的一栋出租的公寓楼与乙公司的一栋厂房进行交换。甲公司的公寓楼符合投资性房地产的定义,采用成本模式进行后续计量。交换日,该公寓楼的账面原价为900万元,已计提累计折旧120万元,已计提减值准备80万元,在交换日的公允价值为1000万元。乙公司厂房的账面价值为950万元,在交换日的公允价值为1100万元,甲公司另向乙公司支付补价100万元,甲、乙公司对于换入资产均不改变其用途。该非货币性资产交换具有商业实质。不考虑增值税等其他因素的影响,下列关于甲公司和乙公司的会计处理中,说法正确的有( )。

- A 、甲公司换出资产时影响利润总额的金额为300万元

- B 、甲公司换入的厂房的入账价值为1100万元

- C 、乙公司换出资产时影响利润总额的金额为150万元

- D 、乙公司换入公寓楼的入账价值为1000万元

热门试题换一换

- 甲公司为上市公司,2011年12月25日以增发市场价值为15 000万元的自身普通股为对价购入乙公司100%的净资产,对乙公司进行吸收合并,合并前甲公司与乙公司不存在任何关联方关系。假定该项合并符合税法规定的免税合并条件,购买日乙公司可辨认净资产的公允价值为12 600万元,计税基础为9 225万元。甲公司无其他子公司。则下列会计处理中,不正确的有()。

- 某上市公司拟公开发行可转换公司债券(非分离交易)。根据证券法律制度的规定,下列表述中,不正确的是()。

- 下列不属于权衡理论表述的有( )。

- 根据资料一提供的资料,运用PEST分析模型对我国钢铁产业进行分析;

- (1)甲、丙之间的买卖合同最终效力如何?说明理由。

- 计算该商场5月应缴纳的关税。

- 下列关于自然人民事行为能力的表述中,错误的是( )。

- 下列各项控制中,属于检查性控制的是( )。

- 20世纪90年代,光美公司在国内推出微波炉产品。目前光美公司已建成覆盖全国的营销网络,包括电商销售平台、数以千计的超市专卖柜和实体店以及十几个仓储物流中心。近年来不少企业试图进入微波炉行业,均未能成功。光美公司给潜在进入者设置的进入障碍是( )。

亿题库—让考试变得更简单

已有600万用户下载

9An5Z