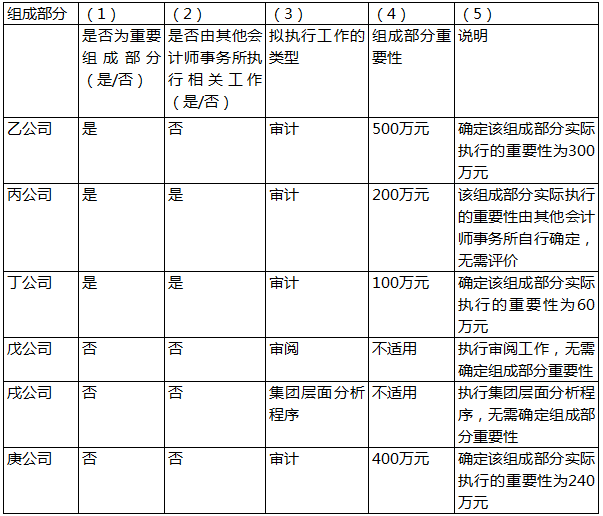

- 简答题 甲集团公司拥有乙公司等6家全资子公司。 ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。 集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

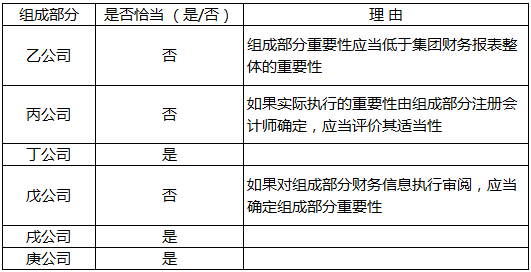

要求:假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】东大集团的全资子公司中华公司拥有独立的采购、生产、销售和资产购置处理权利,2010年中华公司资产的平均总额为4000万元,其总资产息税前利润率(息税前利润/平均总资产)为20%,用期初期末平均数计算的权益乘数为4,负债平均利率为10%,包括利息费用在内的固定成本总额为600万元,净财务杠杆为2.25,所得税税率为25%,东大集团根据资本市场的机会成本计算的加权平均税后资本成本为16%。要求:(1)东大集团应将中华公司作为何种责任中心进行考核?(2)计算中华公司2010年的权益净利率、利息保障倍数、总杠杆系数。(3)如果中华公司2011年打算不亏损,年度内普通股股数不会发生变动,销售量下降的最大幅度是多少?(4)假设没有需要调整的项目,计算中华公司2010年的经济增加值。(5)集团根据中华公司经济增加值考核指标确定中华公司员工薪酬,如果2011年行业平均投资报酬率下降,中华公司盈利能力和资产规模不变,中华公司员工收益将提高还是降低?

- 2 【单选题】甲公司拥有乙和丙两家子公司。2013年6月15日,乙公司将其产品以市场价格销售给丙公司,售价为100万元(不考虑相关税费),销售成本为76万元。丙公司购入后作为管理用固定资产当月投入使用,并按4年的期限、采用年限平均法对该项资产计提折旧,预计净残值为零。假定不考虑所得税的影响,甲公司在编制2014年年末合并资产负债表时,应调减“未分配利润一年末”项目的金额为()万元。

- A 、15

- B 、6

- C 、9

- D 、24

- 3 【单选题】甲、乙公司同属于A集团公司下的两家子公司,甲公司于2013年12月29日以1000万元取得对乙公司30%的股权,能够对乙公司施加重大影响,投资当日乙公司可辨认净资产公允价值总额为2500万元,与账面价值相等。2014年12月25日甲公司又以一项账面价值为1400万元、公允价值为1600万元的固定资产自乙公司的其他股东处取得乙公司40%的股权,乙公司自第一次投资日开始实现净利润1500万元,无其他所有者权益变动。追加投资当日乙公司可辨认净资产公允价值为5000万元,相对于最终控制方A集团可辨认的账面价值为4000万元。假定该交易不属于一揽子交易,则甲公司合并日应确认的初始投资成本为( )。

- A 、2400万元

- B 、3050万元

- C 、2600万元

- D 、2800万元

- 4 【单选题】某集团公司在全球共拥有23家全资子公司,销售23款公司传统核心产品,但允许各子公司根据当地市场情况进行本土化改进。该集团公司最有可能采用的组织结构是( )。

- A 、国际部结构

- B 、全球产品分部结构

- C 、全球区域分部结构

- D 、跨国结构

- 5 【单选题】甲、乙公司同属于A集团公司下的两家子公司,甲公司于2014年12月29日以1000万元取得对乙公司30%的股权,能够对乙公司施加重大影响,投资当日乙公司可辨认净资产公允价值总额为2500万元,与账面价值相等。2015年12月25日甲公司又以一项账面价值为1400万元、公允价值为1600万元的固定资产自乙公司的其他股东处取得乙公司40%的股权,乙公司自第一次投资日开始实现净利润1500万元,无其他所有者权益变动。追加投资当日乙公司可辨认净资产公允价值为5000万元,相对于最终控制方A集团认可的账面价值为4000万元。假定该交易不属于一揽子交易,甲公司合并日应确认的初始投资成本为( )。

- A 、2400万元

- B 、3050万元

- C 、2600万元

- D 、2800万元

- 6 【单选题】甲、乙公司为某集团内同受母公司控制的两家子公司。甲公司于2017年3月10日自母公司处取得其持有乙公司的80%股权,合并后乙公司仍维持其独立法人资格继续经营。为进行该项企业合并,甲公司发行了8000万股普通股股票(每股面值1元)作为对价,自合并日起能够主导乙公司财务和经营决策。合并日,母公司合并报表层面,乙公司按购买日公允价值持续计量的可辨认净资产账面价值为30000万元,原母公司收购乙公司时在合并报表确认的商誉为1000万元,同日乙公司可辨认净资产的公允价值为38000万元。假定甲、乙公司采用的会计政策和会计期间相同。下列有关甲公司合并乙公司的表述中正确的是( )。

- A 、合并日长期股权投资的初始投资成本为24800万元

- B 、合并日个别财务报表中应确认资本公积16800万元

- C 、合并日合并财务报表中应确认商誉800万元

- D 、合并日合并财务报表中列报的少数股东权益6000万元

- 7 【单选题】甲公司拥有乙和丙两家子公司。2×14年6月15日,乙公司将其产品以市场价格销售给丙公司,售价为100万元,销售成本为76万元。丙公司购人后作为管理用固定资产并于当月投入使用,预计使用年限为4年,采用年限平均法计提折旧,预计净残值为零。假定不考虑增值税和所得税的影响,甲公司在编制2×16年12月31日合并资产负债表时,应调减“固定资产”项目的金额为()万元。

- A 、15

- B 、6

- C 、9

- D 、24

- 8 【单选题】甲公司拥有乙和丙两家子公司。2×16年6月15日,乙公司将其产品以市场价格销售给丙公司,售价为100万元,销售成本为76万元。丙公司购入后作为管理用固定资产并于当月投入使用,预计使用年限为4年,采用年限平均法计提折旧,预计净残值为零。假定不考虑增值税和所得税的影响,甲公司在编制2×17年12月31日合并资产负债表时,应调减“固定资产”项目的金额为( )万元。

- A 、15

- B 、6

- C 、9

- D 、24

- 9 【多选题】漆河公司是一家大型能源集团,拥有分别从事煤矿开采、炼焦、发电等业务的多家子公司。面对煤炭产能过剩销售困难的局面,该公司管理层提出放弃煤矿开采业务,但此举将使大量煤炭采掘设备废弃,下岗工人生活和重新安置费用短期内难以解决,炼焦、发电等业务原料来源的稳定性将受到影响,因此遭到各个子公司员工的质疑、不满甚至反对。滚河公司的煤矿开采业务面临的退出障碍有( )。

- A 、感情障碍

- B 、退出成本

- C 、内部战略联系

- D 、固定资产的专用性程度

- 10 【单选题】6.乙公司是甲集团的下属全资子公司,其2019年度由A注册会计师审计。B注册会计师负责审计甲集团2019年度财务报表。A注册会计师的审计工作并非基于集团审计的目的。下列说法中正确的是( )。

- A 、A注册会计师是组成部分注册会计师

- B 、B注册会计师可以考虑利用A注册会计师的工作

- C 、乙公司因为是甲集团的全资子公司,B注册会计师应当将其确认为重要组成部分

- D 、B注册会计师应亲自对乙公司财务报表执行审计工作

热门试题换一换

- 以下符合企业所得税法固定资产计税规则的有( )。

- 下列合同中,已经成立的有()。

- 根据《票据法》的规定,下列各项中,属于无需提示承兑的汇票是( )。

- 甲公司向乙公司订购一批价值100万元的货物,合同约定如甲公司不能按时付款,则支付货款5%的违约金,并由丙公司为甲公司的债务提供连带责任保证。后乙公司与甲公司将违约金改为货款的10%,未告知丙公司。如果甲公司最终不能按期付款,下列说法不正确的有( )。

- 注册会计师在选择用以确定重要性的基准时,除了需要考虑财务报表相关要素外,还需要考虑( )等因素。

- 下列属于供应链管理基本内容的有( )。

- (4)计算本月甲企业分给职工散装白酒应缴纳的消费税。

- 假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计5600元,直接人工费用为960元,制造费用为1200元,则下列各项正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

OW6Yq