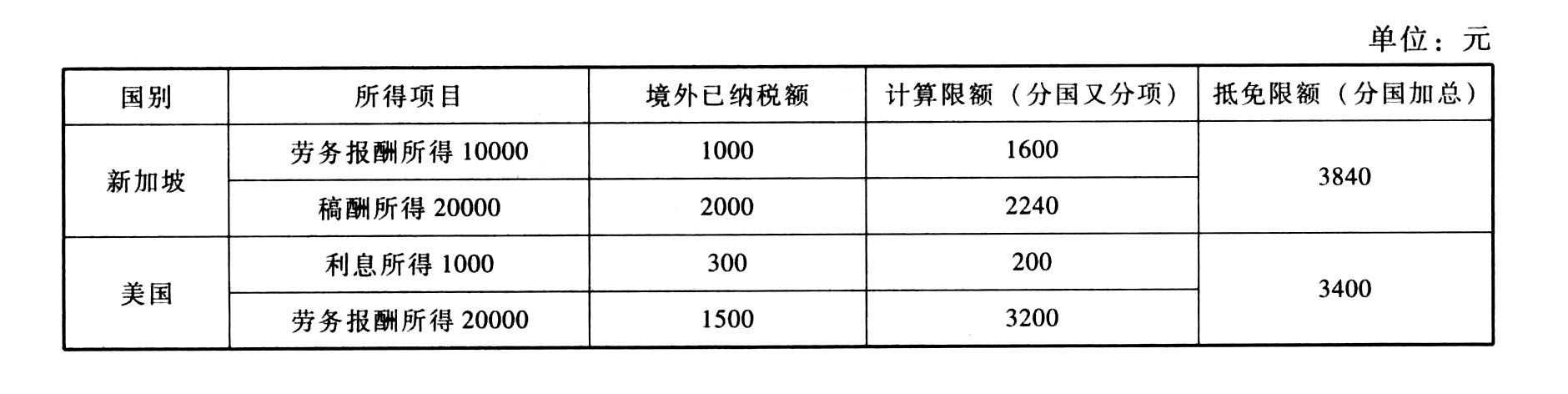

- 简答题某美国国籍来华人员已在中国境内连续居住7年,2015年10月取得新加坡一家公司支付的劳务报酬金额10000元(折合成人民币的金额,下同),被扣缴个人所得税1000元;在新加坡出版一部小说,获得稿酬20000元,被扣缴个人所得税2000元。同月还从美国取得利息收入1000元,被扣缴个人所得税300元;在美国提供咨询劳务,获得报酬20000元,被扣缴个人所得税1500元。经核查,境外完税凭证无误。计算该人员的境外所得在我国境内应补缴的个人所得税。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A:新加坡的所得计算:

(1)计算限额分国又分项:

①来自新加坡的劳务报酬所得按我国税法计算应纳税额=10000×(1-20%)×20%=1600(元)

②来自新加坡的稿酬所得按我国税法计算应纳税额=20000×(1-20%)×20%×(1-30%)=2240(元)

(2)比较限额分国不分项:(分国加总)在新加坡已纳税额=1000+2000=3000(元)<1600+2240=3840(元)

应在我国补缴个人所得税=3840-3000=840(元)。

B:美国的所得计算:

(1)计算限额分国又分项:

①来自美国的劳务报酬所得按我国税法计算应纳税额=20000×(1-20%)×20%=3200(元)

②来自美国的利息收入按我国税法计算应纳税额=1000×20%=200(元)。

(2)比较限额分国不分项:(分国加总)在美国已纳税额=1500+300=1800(元)<3200+200=3400(元)

应在我国补缴个人所得税=3400-1800=1600(元)。

该人员的境外所得在我国境内合计应补缴个人所得税=840+1600=2440(元)。

【考点小结】

个人境外所得已纳税额抵免,计算扣除限额时,基本原则是分国又分项;具体比较限额抵免时,基本原则是分国不分项。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某美国企业未在中国设立机构场所,2011年初为境内企业提供一项专利使用权,合同约定使用期限为两年,境内企业需要支付费用200万元,则境内企业2011年应扣缴的所得税为()万元。

- A 、10

- B 、20

- C 、9.5

- D 、19

- 2 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2008年3月6日来华、12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际工作天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 3 【单选题】杰特为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2010年3月6日来华,11月25日离开。期间杰特因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,杰特在中国境内实际工作天数为()天。

- A 、252

- B 、258

- C 、254

- D 、264

- 4 【单选题】假定一外籍人员在中国境内工作了4个月零10天,境内企业每月支付其工资为9000元,而就这10天支付工资3000元,该外籍人员这10天的工资收入应纳个人所得税的规定是()。

- A 、不满1个月不应纳税

- B 、应就所取得的3000元作为应税收入

- C 、应按9000元作为应税收入纳税

- D 、应以该月全月月薪申报计算应纳税额,再根据未工作天数扣减

- 5 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2011年3月6日来华,12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际工作天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 6 【简答题】某美国国籍来华人员已在中国境内连续居住7年,2015年10月取得新加坡一家公司支付的劳务报酬金额10000元(折合成人民币的金额,下同),被扣缴个人所得税1000元;在新加坡出版一部小说,获得稿酬20000元,被扣缴个人所得税2000元。同月还从美国取得利息收入1000元,被扣缴个人所得税300元;在美国提供咨询劳务,获得报酬20000元,被扣缴个人所得税1500元。经核查,境外完税凭证无误。计算该人员的境外所得在我国境内应补缴的个人所得税。

- 7 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2015年3月6日来华,12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际居住天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 8 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2019年3月6日来华,12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际居住天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 9 【简答题】某美国国籍来华人员已在中国境内连续居住7年,2015年10月取得新加坡一家公司支付的劳务报酬金额10000元(折合成人民币的金额,下同),被扣缴个人所得税1000元;在新加坡出版一部小说,获得稿酬20000元,被扣缴个人所得税2000元。同月还从美国取得利息收入1000元,被扣缴个人所得税300元;在美国提供咨询劳务,获得报酬20000元,被扣缴个人所得税1500元。经核查,境外完税凭证无误。计算该人员的境外所得在我国境内应补缴的个人所得税。

- 10 【单选题】外籍个人约翰在中国境内无住所,于2109年年初被其在美国任职的A公司外派来中国的甲公司工作,于6月25日离开中国。在华期间,甲公司每月支付约翰20000元工资,A公司每月支付其10000元工资,同时约翰每月实报实销形式取得住房补贴1500元。甲公司6月应扣缴约翰个人所得税( )元。

- A 、750

- B 、

1590

- C 、

1954.55

- D 、

2490

热门试题换一换

- 下列属于耕地占用税的范围有()。

- 企业取得的下列收入,属于企业所得税免税收入的有()。

- 位于市区的某国有企业,2011年有关财务资料如下:(1)产品销售收入800万元,销售边角料收入40万元,出租固定资产收入50万元,国债利息收入5万元,转让一台旧设备取得收入10万元,设备账面净值为5万元,无转让费用。(2)2009年1月1日对境内一家中外合资企业投资,2011年取得投资收益100万元。(3)企业全年发生产品销售成本430万元,销售费用80万元,管理费用20万元(其中新工艺研发支出10万元),财务费用10万元。(4)全年按税法规定缴纳销售税金及附加100万元(含增值税90万元)。(5)营业外支出30万元,其中通过民政部门向红十字事业捐款29万元,法院罚金1万元。企业2011年所得税前准予扣除管理费用为()万元。

- 纳税人转让房地产所取得的收入不包括()。

- 余某拟大修房屋,向县规划局提出申请,该局作出不予批准答复。余某向市规划局申请复议,在后者作出维持决定后,向法院起诉。县规划局向法院提交县政府批准和保存的余某房屋所在村规划布局图的复印件一张,余某提交了其房屋现状的录像,证明其房屋已破旧不堪。下列说法正确的是( )。

- 当月该企业销项税额为( )元。

- 税务师事务所与委托方签订业务约定书,下列说法错误的是( )。

- 甲公司为乙公司的全资子公司,2015年12月份为激活经营,乙公司将账面净值1000万元,市场公允价值1500万元的资产划转给甲公司,甲公司预计12个月内不会改变资产的实质性经营活动。甲乙公司均不在会计上确认损益,该资产划转选择特殊性税务处理。下列有关税务处理的说法,正确的是( )

- 下列服务中,属于适用增值税进项税额加计抵减政策的有( )。

- 根据《企业破产法》及相关规定,破产管理人确定模式是( )。

亿题库—让考试变得更简单

已有600万用户下载

8KD6K