- 计算分析题

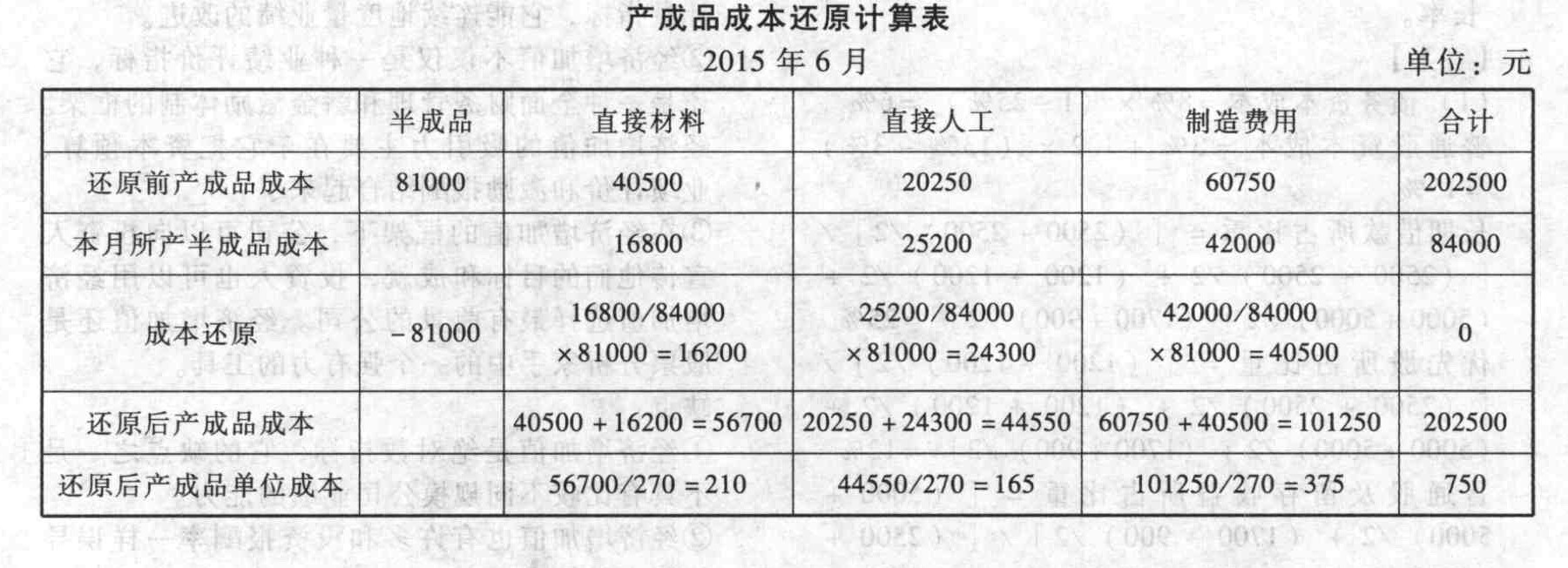

题干:甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。第一步骤耗用的原材料在生产开工时一次投入,其他成本费用陆续发生;第二步骤除耗用第一步骤半成品外,还需要追加其他材料,追加材料及其他成本陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。2015年6月的成本核算资料如下:(1)月初在产品成本(单位:元)[9787514167160-image/9787514167160-027-007.jpg](2)本月生产量(单位:件)[9787514167160-image/9787514167160-027-008.jpg](3)本月发生的生产费用(单位:元)[9787514167160-image/9787514167160-027-009.jpg]

题目:编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是逐步综合结转分步法下产品成本的计算。

【考点分析】本题考点是逐步综合结转分步法下产品成本的计算。

- 2 【综合题(主观)】编制B产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 3 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。【考点分析】本题考点是逐步综合结转分步法下产品成本的计算。

- 4 【综合题(主观)】编制酸奶产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 5 【综合题(主观)】编制酸奶产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 6 【综合题(主观)】 编制酸奶产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 7 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。产成品成本还原计算表

- 8 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 9 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 10 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 注册会计师应当考虑影响收入交易的重大错报风险,并对被审计单位经营活动中可能发生的重大错报风险保持警觉。收入交易和余额存在的固有风险可能包括()。

- 下列关于COSO( )内部控制概念的说法中,正确的有( )。

- 根据上述资料,重新编制甲公司对外报出的2001年度的利润表。请将结果填入给定的利润表中(假定除所得税以外,不调整其他相关税费)。

- 计算中奖所得应缴纳的个人所得税。

- 该公司计算土地增值额时准予扣除的开发费用;

- 下列各项中,注册会计师评价内部审计的客观性时通常不需要考虑的是()。

- 2×17年1月10日,甲公司取得政府作为股东投入的一宗土地使用权及地上建筑物。取得时,土地使用权的公允价值为5600万元,地上建筑物的公允价值为3000万元。上述土地使用权及地上建筑物供管理部门办公使用,预计使用年限均为50年,固定资产采用年限平均法计提折旧,无形资产采用直线法进行摊销,预计净残值均为0。甲公司下列会计处理正确的有()。

- A公司2×16年发生了1800万元广告费支出,发生时已作为销售费用计入当期损益,并已支付。税法规定,该类支出不超过当年销售收入15%的部分允许当期税前扣除,超过部分允许向以后纳税年度结转扣除。A公司2×16年实现销售收入10000万元。2×16年12月31日,A公司因广告费支出形成的可抵扣暂时性差异为()万元。

- 在办理税务注销时,对未处于税务检查状态、无欠税及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,可以采取“承诺制”容缺办理的有( )。

- 假设从2014年开始,预计实体现金流量每年增长10%,从2016年开始,实体现金流量增长率稳定在5%,不查资金时间价值系数表,计算甲公司在2013年初的实体价值。

- 计算第4年年末每份可转换债券的底线价值。

亿题库—让考试变得更简单

已有600万用户下载

7j6ne