- 综合题(主观)

题干:戊公司主要生产可乐和酸奶两种产品,为完成生产建立两个基本生产车间,具体资料如下:(1)可乐产品在第一车间完成后直接对外出售;酸奶产品需经过第一、第二两个车间分步完成,第一车间加工酸奶半成品后转入半成品库,第二车间领用酸奶半成品并将每件酸奶半成品继续加工成一件产成品。(2)戊公司设有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。(3)第一车间原材料由可乐、酸奶两种产品直接领用,其他各项费用均为两种产品共同耗用。(4)酸奶半成品仅用于第二车间生产,不对外出售,半成品发出采用加权平均法计价,第二车间从半成品库领用酸奶半成品继续加工,不再耗用其他原材料。第二车间不设“半成品”成本项目,耗用的酸奶半成品成本直接计入“直接材料费用”成本项目。(5)戊公司辅助生产费用按照交互分配法进行分配;第一车间生产工人的工资及其他职工薪酬按产品实际使用人工工时比例分配,制造费用按产品实用机器工时比例分配;酸奶采用逐步结转分步法核算酸奶产品成本;可乐产品的在产品数量流动不大,定额成本比较准确,月末在产品成本按定额成本法计算;酸奶产品采用约当产量法在完工产品和在产品之间分配生产费用,第一车间原材料陆续投入,其他费用陆续发生,在产品平均完工程度为50%,第二车间半成品一次投入,其他费用陆续发生,在产品平均完工程度为40%。戊公司2017年9月份的成本核算资料如下:(1)产量[up/201708/08119cb10f6b4f3b42c1ae00baf2ca824fd7.png](2)辅助生产费用锅炉车间本月发生生产费用60000元,提供蒸汽15000吨;供电车间本月发生生产费用37500元,提供电力200000度。各部门耗用辅助生产产品情况如下:[up/201708/08118ee456f13bc247b187be73595a209890.png](3)月初在产品成本[up/201708/081115813666596244ff9ed5445c3487a244.png](4)本月第一车间基本生产费用资料如下:[up/201708/081187bb18783e65459fa999bdcfb3fc7b9b.png]第二车间发生生产工人工资及其他职工薪酬580000元,制造费用(尚未包括应分配的辅助生产费用)445500元。(5)可乐产品的在产品单位定额成本可乐产品的在产品单位定额成本1300元,其中直接材料费用700元/件,直接人工费用300元/件,制造费用300元/件。(6)酸奶半成品收发结存情况酸奶半成品月初结存200件,成本388000元,本月入库600件,本月出库550件,月末结存250件。

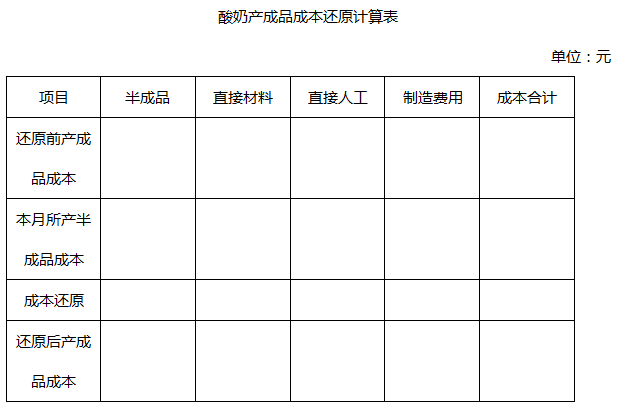

题目:编制酸奶产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

【考点分析】本题考点是逐步综合结转分步法下产品成本的计算。

【考点分析】本题考点是逐步综合结转分步法下产品成本的计算。

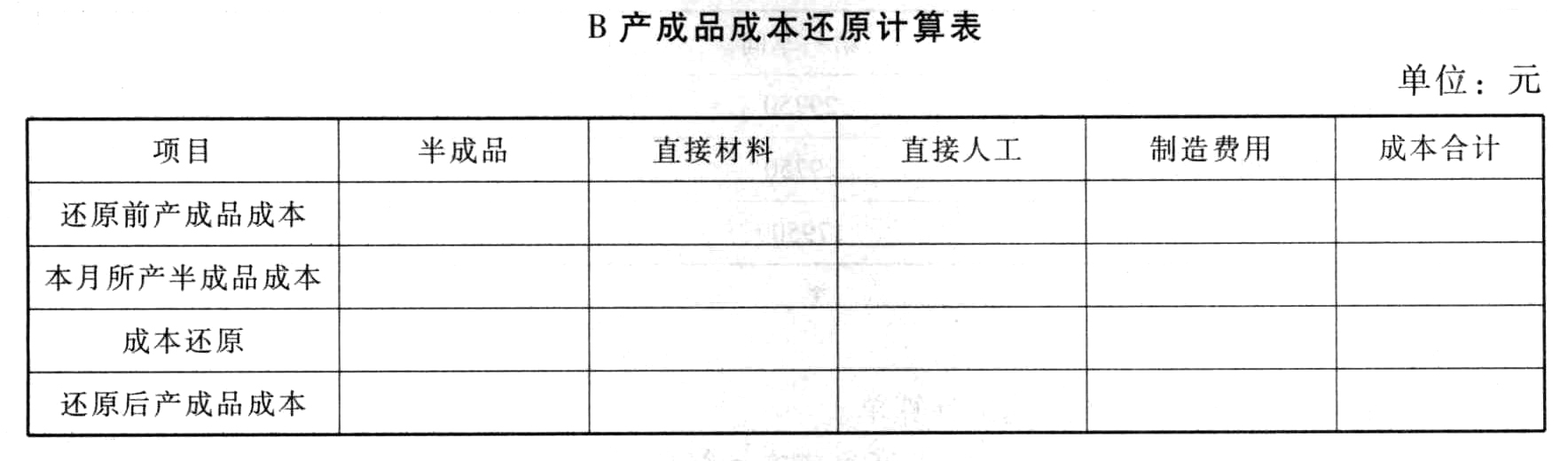

- 3 【综合题(主观)】编制B产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。【考点分析】本题考点是逐步综合结转分步法下产品成本的计算。

- 5 【综合题(主观)】编制酸奶半成品、酸奶产品的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 6 【综合题(主观)】编制酸奶半成品、酸奶产品的成本计算单(结果填入下方表格中,不用列出计算过程)。

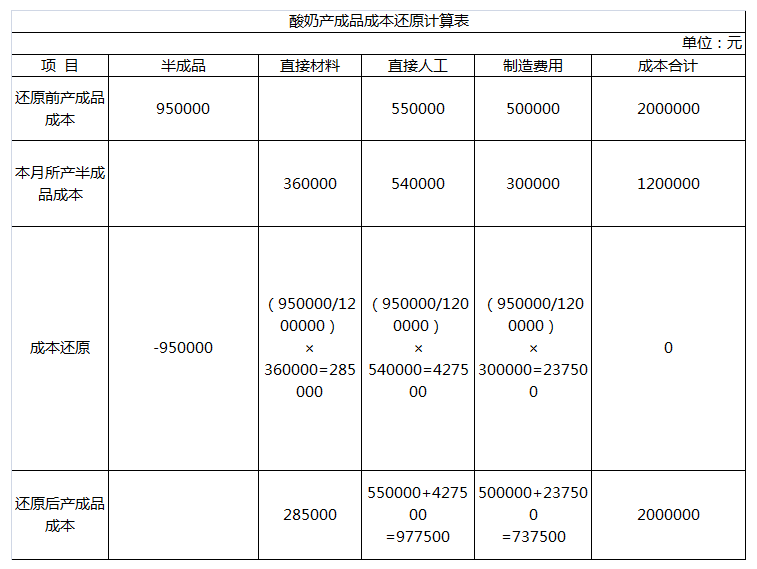

- 7 【综合题(主观)】编制酸奶产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

- 8 【综合题(主观)】 编制酸奶半成品、酸奶产品的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 9 【综合题(主观)】 编制酸奶产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

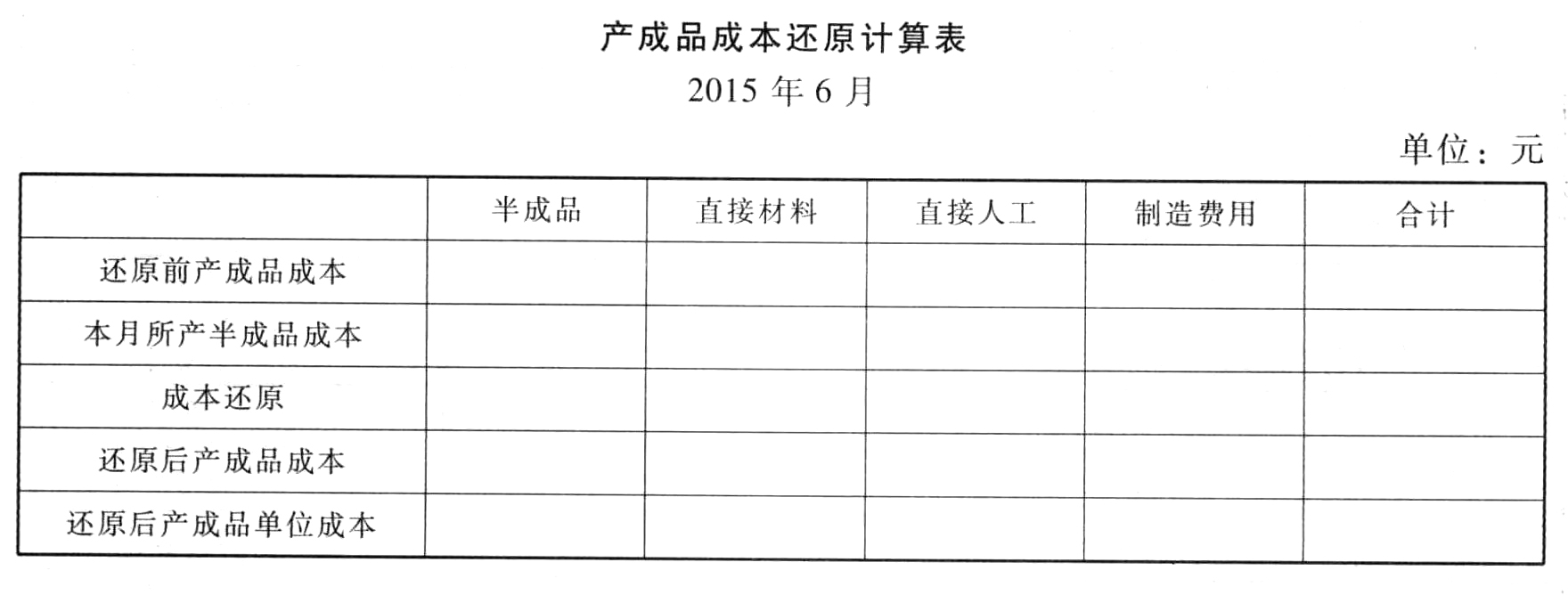

- 10 【计算分析题】编制产成品成本还原计算表(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 根据个人独资企业法的规定,个人独资企业发生的下列违法情形中,依法应当吊销营业执照的有()。

- 审计过程中累积错报的汇总数接近财务报表整体的重要性,意味着( )。

- 假设某投资者2009年7月1日以97元购入该债券,试问该投资者持有该债券至到期日的收益率是多少?

- A、B公司均为增值税一般纳税人,适用的增值税税率均为17%。A公司以一台甲设备换人B公司的一项专利权,甲设备的账面原价为600万元,已提折旧30万元,已提减值准备30万元,其公允价值为500万元,换出甲设备应交增值税税额85万元,A公司支付清理费用2万元。A公司另向B公司支付补价50万元。假定A公司和B公司之间的资产交换具有商业实质。A公司换入的专利权的入账价值为()万元。

- 预计从2015年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用现金流量折现法确定公司目前(2013年年末)的实体价值和股权价值。

- 要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。 (1)计算汽车维修中心及洗车行取得的收入应缴纳的营业税。 (2)计算高速公路服务站餐饮部取得的收入应缴纳的营业税。 (3)计算高速公路通行费收入应缴纳的营业税。 (4)计算停车场收入应缴纳的营业税。 (5)计算轮渡收入应缴纳的营业税。 (6)计算旅游快艇收入应缴纳的营业税。

- 下列有关项目属于城市维护建设税计税依据的是( )。

- 关于城市维护建设税的适用税率,下列表述正确的有()。

- 下列各项中,应当作为以现金结算的股份支付进行会计处理的是()。

- 针对上述第(6)项,指出集团项目组的做法是否恰当,并简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

DY55b