- 综合题(主观)

题干:甲公司拟在厂区内建造一幢新厂房,有关资料如下:(1)2011年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。(2)除专门借款外,公司只有两项一般借款,分别为公司于2010年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2011年7月1日借入的长期借款2000万元,期限为3年,年利率为9%,每年7月1日付息。(3)由于审批、办手续等原因,厂房于2011年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:2011年6月1日:1000万元;2011年7月1日:3000万元;2012年1月1日:1000万元;2012年4月1日:500万元;2012年7月1日:800万元。假定工程支出超过专门借款时占用一般借款,仍不足的,占用自有资金。工程于2012年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2011年9月1日~12月31日停工4个月。(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。

题目:如果按季度计算2012年利息费用,分别计算2012年四个季度的费用化利息和资本化利息。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 如果按季度计算2012年利息费用,分别计算2012年四个季度的费用化利息和资本化利息。

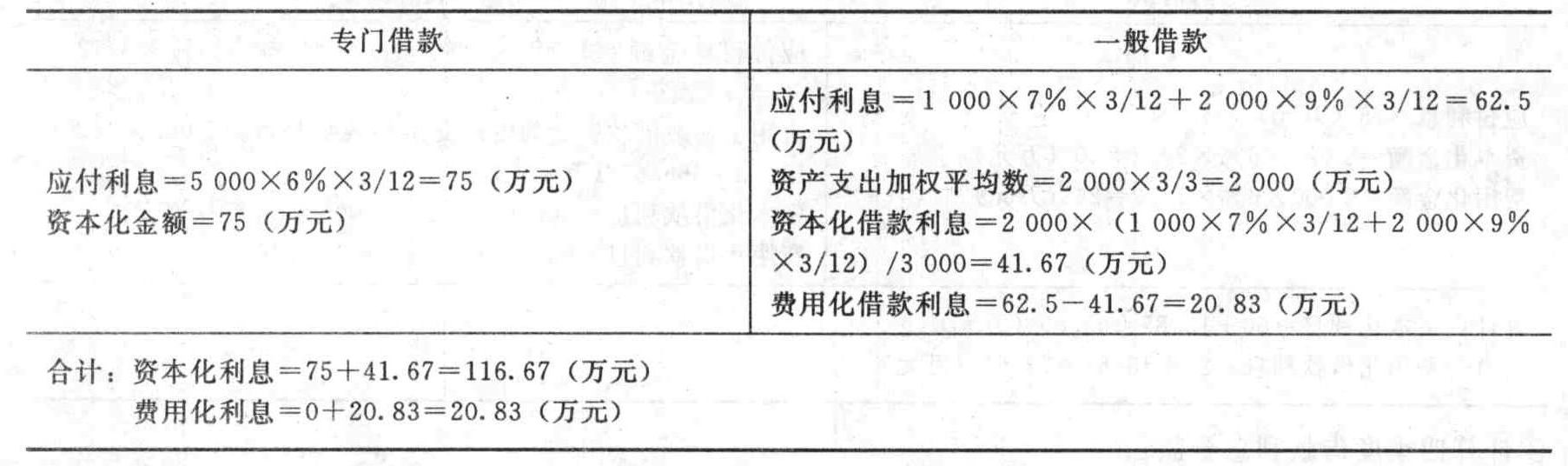

①计算一季度借款利息金额:

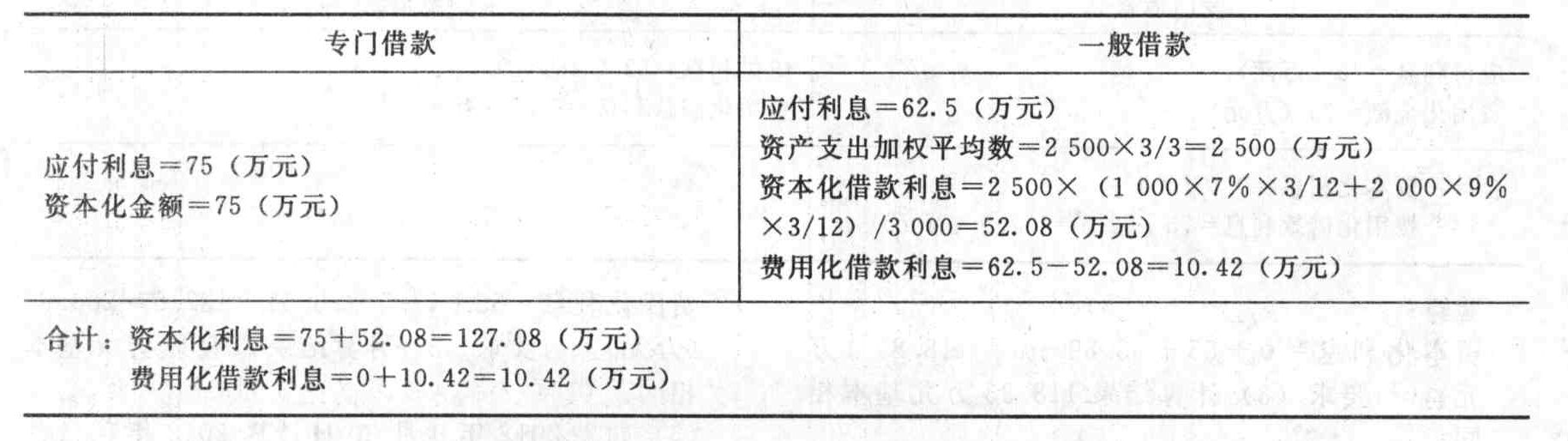

②计算二季度借款利息金额:

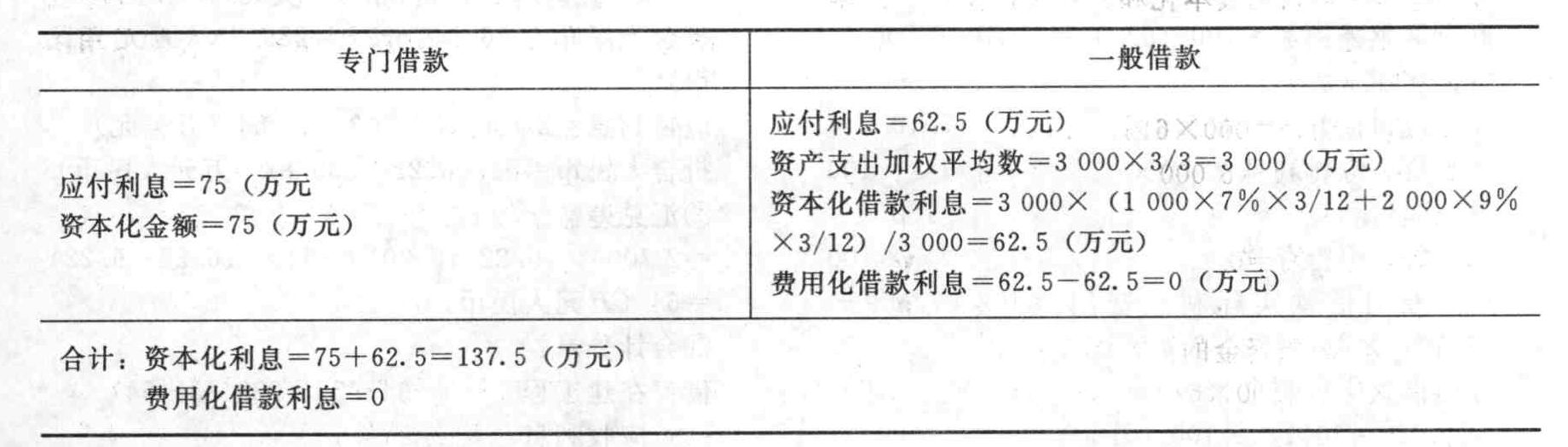

③计算三季度借款利息金额:

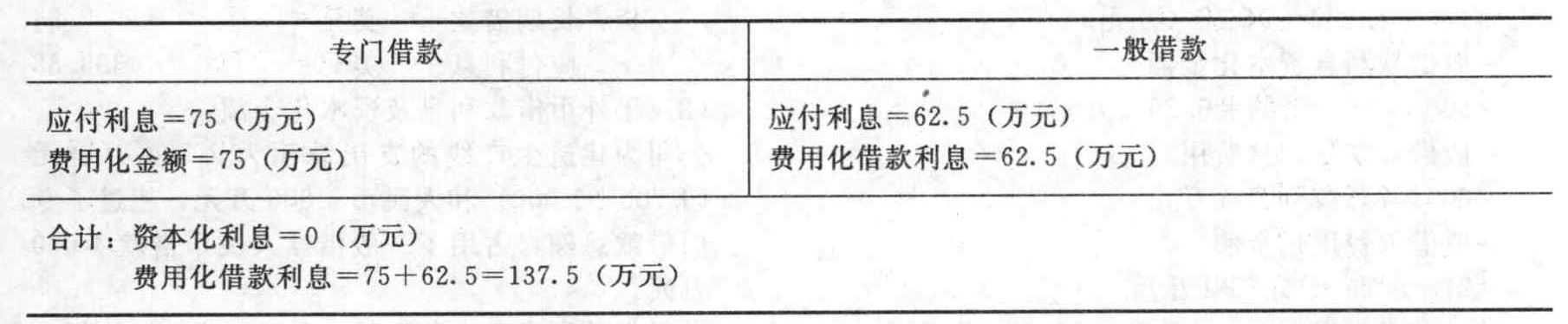

④计算四季度借款利息金额:

验算:资本化利息=116.67+127.08+137.5+0=381.25(万元)【注:与前面计算结果完全相同】费用化借款利息=20.83+10.42+0+137.5=168.75(万元)【注:与前面计算结果完全相同】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算2012年12月31日的利息费用并编制相关分录。

- 2 【综合题(主观)】如果按季度计算2011年利息费用,请分别计算2011年四个季度的费用化利息和资本化利息。

- 3 【综合题(主观)】如果2012年9月30日计算2012年利息费用,请计算其利息资本化和费用化的金额,并编制会计分录。

- 4 【综合题(主观)】如果2012年9月30日不计算2012年利息费用,而是在2012年12月31日计算2012年利息费用的情况下,请计算其利息资本化和费用化的金额。

- 5 【综合题(主观)】计算甲公司2012年度利润表部分项目的金额,结果填入所附表格(“应交税费”科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示)。

- 6 【综合题(主观)】计算2012年所得税费用。

- 7 【综合题(主观)】计算2×12年资本化利息、费用化利息合计金额,并编制2×12年的有关会计分录。

- 8 【简答题】计算该企业2012年度的广告费用,业务招待费,财务费用,职工工会经费、职工福利费、职工教育经费,公益性捐赠等应调增的应纳税所得额。

- 9 【计算分析题】分别计算甲公司2012年度应纳税所得额、应交所得税以及所得税费用(或收益)的金额。

- 10 【判断题】计算已获利息倍数时分母的利息费用,指的是计入财务费用的各项利息。()

- A 、正确

- B 、错误

热门试题换一换

- 要求:(2)计算B类化妆品应缴纳的消费税;

- 根据资料(1),计算2010年12月31日按照权益法核算的长期股权投资的账面价值,并编制相关会计分录。

- 甲公司的“公司债券发行方案”的主要内容是否合法?

- 具有一定收入并可以计算相应成本的部门都可以成为利润中心。()

- 全国人大常委会有权撤销国务院和省级人大及其常委会制定的同宪法、法律相抵触的关于预算、决算的行政法规、决定和命令。( )

- 采用ABC法对存货进行控制时,应当重点控制的是( )。

- 在计算企业所得税应纳税所得额时,下列项目中不准予从收入总额中扣除的是()。

- 计算公益性捐赠应调整的应纳税所得额;

- 下列各项中,属于法律行为的有( )。

亿题库—让考试变得更简单

已有600万用户下载

767dK