- 简答题某新办的电脑公司,其经营业务有受托软件开发和某品牌财务软件的销售、安装、维护、培训。在具体经营中,受托开发的软件著作权,根据双方协议约定有归电脑公司所有、归委托方所有和双方共同拥有等三种情形;财务软件的安装、维护、培训费有的随同软件销售一并收取,有的在财务软件交付使用后按次或按期收取。(假定电脑公司开发的软件和销售的财务软件均经国家版权局注册登记)问题:电脑公司取得的各项经营业务收入,哪些应缴纳增值税?哪些应缴纳营业税?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案缴纳增值税的业务收入:(1)受托开发著作权归电脑公司的软件;(2)销售品牌财务软件;(3)随同软件产品销售一并收取的财务软件安装、维护、培训费。缴纳营业税的业务收入;(1)受托开发著作权归委托方或双方共同拥有的软件;(2)财务软件交付使用后按次或按期收取安装、维护、培训费。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】该房地产开发公司就业务(1)和业务(2)应缴纳营业税合计()万元。

- A 、1630.00

- B 、1664.21

- C 、1720.00

- D 、1754.21

- 2 【单选题】该房地产开发公司就业务(4)和业务(5)应缴纳营业税合计()万元。

- A 、181.58

- B 、268.56

- C 、275.00

- D 、281.58

- 3 【单选题】该房地产开发公司就业务(6)和业务(7)应缴纳营业税合计()万元。

- A 、54.08

- B 、64.08

- C 、114.08

- D 、214.08

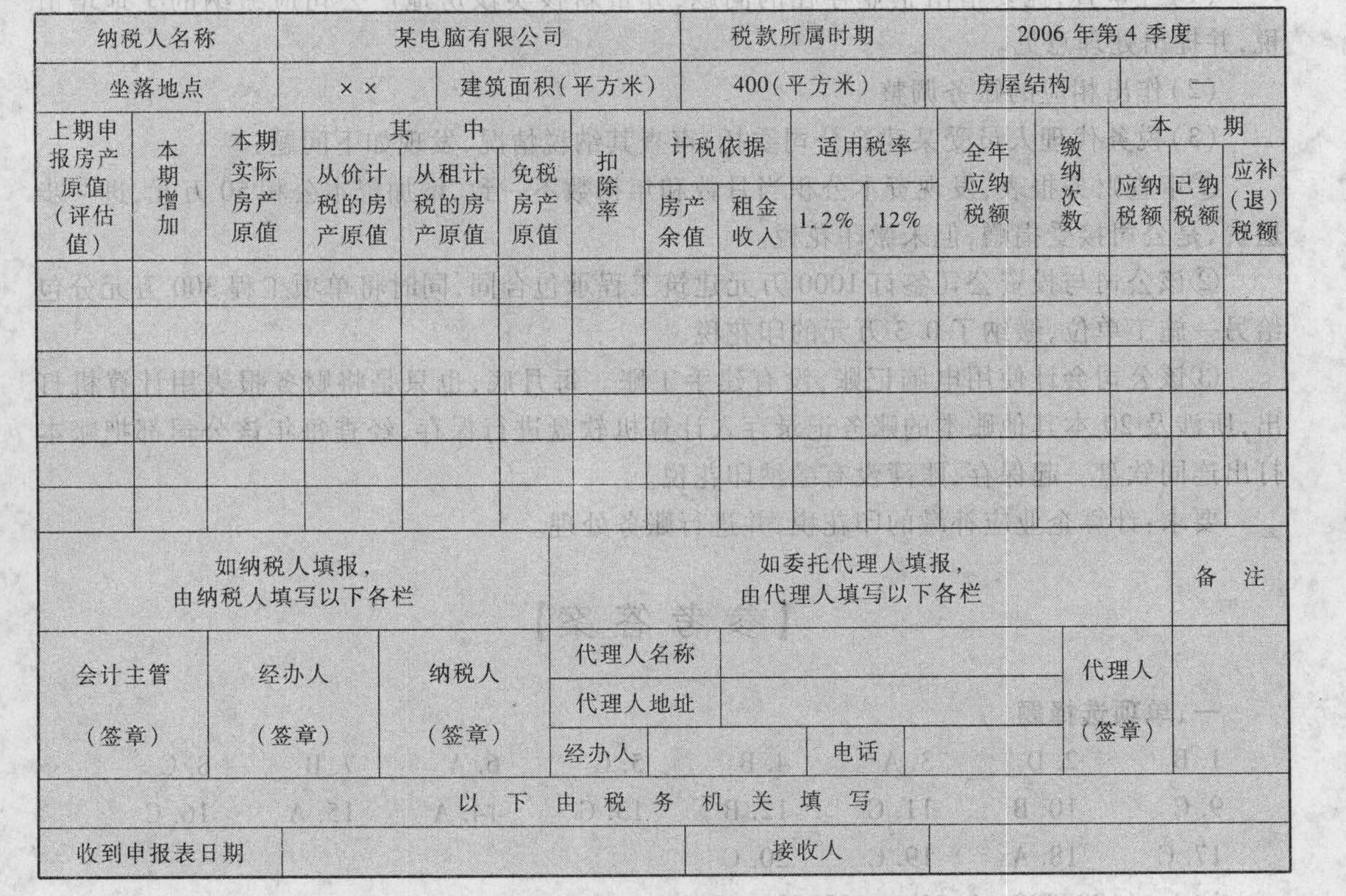

- 4 【简答题】某电脑有限公司拥有自用办公楼建筑面积400平方米,账面原值300万元,另有一房屋(账面原值50万元)出租每年收取租金5万元,该公司所在的地方税务局规定房产原值扣除率为30%,房产税实行按季缴纳,该公司委托税务师事务所代为申报2006年第4季度房产税。现请你帮助该事务所完成此项申报业务。附:房产税纳税申报表。房产税纳税申报表填表日期:2007年1月5日纳税人识别号口口口口口口口口口口口口口口口金额单位:元(列至角分)

- 5 【多选题】代理业是指委托人办理受托事项的业务,包括()。

- A 、代购代销货物

- B 、代办进出口

- C 、介绍服务

- D 、其他代理服务

- 6 【多选题】注册税务师受托审核某房地产开发公司应纳土地增值税情况时,发现纳税人有下列()情况时,注册税务师应按房地产评估价格计算补缴土地增值税。

- A 、转让房地产价格明显偏低,又无正当理由的

- B 、增值额超过扣除项目金额20%以上的

- C 、提供扣除项目金额不实的

- D 、隐瞒、虚报房地产成交价格的

- 7 【多选题】A公司主营业务是提供软件技术服务,营业税改征增值税后,其于2014年6月购入一台增值税税控专用设备,支付价款10000元,A公司针对该项设备按照10年、直线法计提折旧,预计净残值为0,则下列说法正确的有( )。

- A 、A公司支付的10000元应计入递延收益

- B 、A公司2014年因此设备影响损益的金额为0

- C 、A公司2014年末递延收益余额为9500元

- D 、A公司2014年摊销的递延收益为500元

- E 、A公司购入增值税税控专用设备增值税允许抵扣的金额为1700元

- 8 【多选题】新雨公司与华丰公司就电脑买卖协议进行洽谈,期间新雨公司获知华丰公司采取了保密措施的市场开发计划。新雨公司遂推迟与华丰公司签约,开始有针对性地吸引华丰公司的潜在客户,导致华丰公司的市场份额锐减。下列说法正确的有( )。

- A 、新雨公司的行为侵犯了华丰公司的商业秘密

- B 、新雨公司的行为属于正常的商业竞争行为

- C 、新雨公司的行为违反了先合同义务

- D 、新雨公司应承担违约责任

- E 、新雨公司应承担缔约过失责任

- 9 【单选题】某软件开发企业享受增值税即征即退政策,按照增值税的有关规定,收到按即征即退方式返还的增值税,该企业正确的账务处理为( )。

- A 、借:银行存款

贷:主营业务收入 - B 、借:银行存款

贷:利润分配——未分配利润 - C 、借:银行存款

贷:应交税费——应交增值税(减免税款) - D 、借:银行存款

贷:营业外收入——政府补助

- 10 【单选题】2019年8月税务师受托对华发公司进行纳税审查,发现该公司2019年5月将外购的一批成本为30000元的原材料转用于建造办公楼,会计上计入生产成本,企业本期期末在产品的成本为200000元,产成品的成本为300000元,销售产品的成本为100000元,企业按月结转损益,则华发公司应作出的调整分录为( )。

- A 、借:在建工程 30000 贷:库存商品 30000

- B 、借:在建工程 30000 贷:生产成本 30000

- C 、借:在建工程 30000 贷:生产成本 10000库存商品 15000本年利润 5000

- D 、借:在建工程 30000 应交税费——待抵扣进项税额 1920贷:生产成本 10000库存商品 15000本年利润 5000应交税费——应交增值税(进项税额转出) 1920

热门试题换一换

- 如果甲公司误以为有该印制任务而印制了增值税专用发票,但发现误印后将该增值税专用发票保留在自己手中,则甲公司的行为()。

- 2008年1月1日,A公司与×公司签订协议,购入一台不需要安装的设备,合同约定,A公司采用分期付款方式支付价款,该价款共计2000万元,分五年等额支付,每年年末支付400万元,假定该公司确定的折现率为10%,则2009年12月31日A公司编制的资产负债表中长期应付款项目应填列的金额为()万元。(假定不考虑一年内到期的长期应付款的重分类)(????=3.7908)

- 某居民企业2010年收入总额为800万元,其中:不征税收入200万元,技术转让收入210万元,各项扣除税费300万元(含技术转让税费10万元)。2010年企业应税所得额为()万元。

- 爱德华先生2015年9月3日来华任职于境内的某大使馆,2015年10月26日离境,爱德华先生境内居住天数、境内工作天数分别为( )。

- 陆某从M和N公司取得的工资薪金性质的所得全年应缴纳个人所得税( )元。

- 如果甲经营亏损的情况属实,其是否需要办理纳税申报。如果需要办理而未办理,税务机关就此行为可以如何处理?

- (根据2018年教材本题知识点已变更)下列属于专业发票的有( )。

- 某县计生委认定蔡某违反规定生育第二胎,决定对其征收社会抚养费35000元。蔡某不服,向县政府申请复议,要求撤销该决定。经复议,县政府决定维持计生委的决定,并在征收数额中补充列入2000元未婚生育社会抚养费。蔡某认为复议决定错误,遂向法院起诉。根据《行政诉讼法》及司法解释,下列关于本案诉讼被告、管辖法院以及法院处理的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

6rKK8