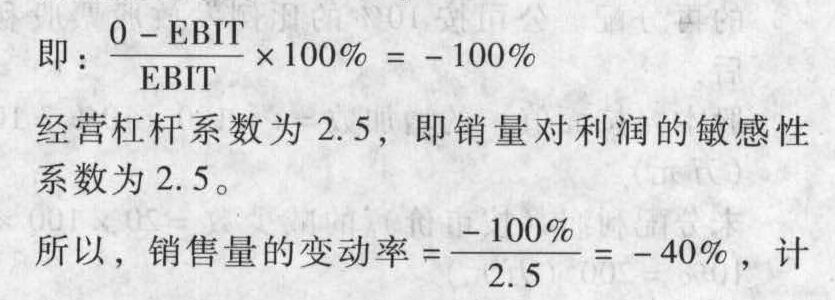

- 单选题假设经营杠杆系数为2.5,在由盈利(息税前利润)转为亏损时。销售量下降的最小幅度为( )。

- A 、35%

- B 、50%

- C 、30%

- D 、40%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

在由盈利转为亏损时,说明息税前利润的变动率为-100%。 算结果为负,说明为降低。

算结果为负,说明为降低。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】称为经营杠杆系数的敏感系数是( )。

- A 、固定成本对利润的敏感系数

- B 、销量对息税前利润的敏感系数

- C 、单价对利润的敏感系数

- D 、单位变动成本对利润的敏感系数

- 2 【综合题(主观)】计算当年经营杠杆系数。

- 3 【单选题】称为经营杠杆系数的敏感系数是()。

- A 、固定成本对利润的敏感系数

- B 、销量对息税前利润的敏感系数

- C 、单价对利润的敏感系数

- D 、单位变动成本对利润的敏感系数

- 4 【计算分析题】计算2016年的经营杠杆系数。

- 5 【单选题】假设经营杠杆系数为2.5,在由盈利(息税前利润)转为亏损时,销售量下降的最小幅度为( )。

- A 、35%

- B 、50%

- C 、30%

- D 、40%

- 6 【单选题】如果甲企业经营杠杆系数为1.5,总杠杆系数为3,则下列说法中不正确的是( )。

- A 、如果销售量增加12%,息税前利润将增加18%

- B 、如果息税前利润增加20%,每股收益将增加40%

- C 、如果销售量增加10%,每股收益将增加30%

- D 、如果每股收益增加30%,销售量需要增加5%

- 7 【单选题】假设经营杠杆系数为l.8,在由盈利(息税前利润)转为亏损时,销售量下降的幅度至少为( )。

- A 、55.25%

- B 、52.52%

- C 、58.45%

- D 、55.56%

- 8 【单选题】某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为( )。

- A 、4%

- B 、5%

- C 、20%

- D 、25%

- 9 【单选题】某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为( )。

- A 、4%

- B 、5%

- C 、20%

- D 、25%

- 10 【单选题】假设A公司财务杠杆系数为2.5,联合杠杆系数为3,在达到盈亏平衡时,销售量下降的幅度为( )。

- A 、66.67%

- B 、33.33%

- C 、40.68%

- D 、83.33%

热门试题换一换

- 某普通合伙企业由于经营不善,无力偿还对外所欠的应付货款。下列有关债务清偿的说法中,不符合法律规定的是( )。

- 注册会计师拟定的下列对存货实施的审计程序中,恰当的是()。

- 某企业向银行借款100万元,期限1年,年利率为10%。按照贴现法付息,该项贷款的有效年利率是( )。

- 下列有关固定资产折旧的会计处理中,不符合现行会计制度规定的有()。

- 计算乙公司2014年度个别财务报表折算为母公司记账本位币时的外币报表折算差额、少数股东承担的外币报表折算差额及合并财务报表中列示的外币报表折算差额。

- 投资方因处置部分股权投资等原因丧失了对被投资单位的控制权,则企业进行的下列会计处理正确的有( )。

- M国的甲航空公司专营国内城际航线,以低成本战略取得很大成功,专营B国国内城际航线的H国乙航空公司,也采用低成本战略,学习甲公司的成本控制措施,在H国竞争激烈的航空市场取得了良好的业绩。乙公司基准分析的类型是( )。

- 在X银行拒绝付款时,G公司应如何证明其是票据权利人?

- 简要分析佳美公司与新天电子信息技术有限公司组成合营企业的好处。

- 编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

亿题库—让考试变得更简单

已有600万用户下载

6r2p8