- 单选题假设经营杠杆系数为l.8,在由盈利(息税前利润)转为亏损时,销售量下降的幅度至少为( )。

- A 、55.25%

- B 、52.52%

- C 、58.45%

- D 、55.56%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

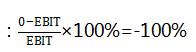

在由盈利转为亏损时,说明息税前利润的变动率为-100,即: 经营杠杆系数为1.8,即息税前利润对销售量的敏感系数为1.8,所以,销售量的变动率=

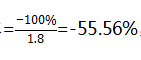

经营杠杆系数为1.8,即息税前利润对销售量的敏感系数为1.8,所以,销售量的变动率= ,计算结果为负,说明为降低。

,计算结果为负,说明为降低。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】称为经营杠杆系数的敏感系数是( )。

- A 、固定成本对利润的敏感系数

- B 、销量对息税前利润的敏感系数

- C 、单价对利润的敏感系数

- D 、单位变动成本对利润的敏感系数

- 2 【单选题】假设经营杠杆系数为2.5,在由盈利(息税前利润)转为亏损时。销售量下降的最小幅度为( )。

- A 、35%

- B 、50%

- C 、30%

- D 、40%

- 3 【综合题(主观)】计算当年经营杠杆系数。

- 4 【单选题】称为经营杠杆系数的敏感系数是()。

- A 、固定成本对利润的敏感系数

- B 、销量对息税前利润的敏感系数

- C 、单价对利润的敏感系数

- D 、单位变动成本对利润的敏感系数

- 5 【单选题】某企业经营杠杆系数为4,每年的固定经营成本为9万元,利息费用为1万元,则下列表述不正确的是()。

- A 、利息保障倍数为3

- B 、盈亏临界点的作业率为75%

- C 、销售增长10%,每股收益增长60%

- D 、销量降低20%,企业会由盈利转为亏损

- 6 【单选题】 某盈利公司联合杠杆系数为3,则下列说法正确的是( )。

- A 、 该公司既有经营风险又有财务风险

- B 、 该公司财务风险比较大

- C 、 如果收入增长,则每股收益增长率是收入增长率的3倍

- D 、 该公司经营杠杆系数和财务杠杆系数均大于1

- 7 【计算分析题】计算2016年的经营杠杆系数。

- 8 【单选题】假设经营杠杆系数为2.5,在由盈利(息税前利润)转为亏损时,销售量下降的最小幅度为( )。

- A 、35%

- B 、50%

- C 、30%

- D 、40%

- 9 【单选题】如果甲企业经营杠杆系数为1.5,总杠杆系数为3,则下列说法中不正确的是( )。

- A 、如果销售量增加12%,息税前利润将增加18%

- B 、如果息税前利润增加20%,每股收益将增加40%

- C 、如果销售量增加10%,每股收益将增加30%

- D 、如果每股收益增加30%,销售量需要增加5%

- 10 【单选题】被称为经营杠杆系数的敏感系数是( )。

- A 、利润对固定成本的敏感系数

- B 、利润对销量的敏感系数

- C 、利润对单价的敏感系数

- D 、利润对单位变动成本的敏感系数

热门试题换一换

- 关于内部研究开发费用的确认和计量,下列说法中错误的有( )。

- 企业变革的主要层次包括()。

- 如果债券发行两年零两个月之后,必要报酬率变为10%,计算A债券的价值;

- ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000元,那么该项目的初始投资额为( )元。

- 简要分析信息技术在缘梦公司平台战略中的作用。

- (2)该企业当期的增值税销项税额。

- 如果用合作性和坚定性两维坐标来描述企业某一利益相关者在企业战略决策与实施过程中的行为模式,那么权力运用分为( )。

- 不属于以公开间接方式发行股票的特点的是( )。

- 在评价会计估计的不确定性时,下列事项中,注册会计师通常认为不具有高度估计不确定性的是( )。

- 计算甲公司销售门店划分为持有待售时应计提的减值准备,并编制相关会计分录。

亿题库—让考试变得更简单

已有600万用户下载

1j5yA