-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)恰当。为使函证程序能有效地实施,在询证函发出前,注册会计师需要恰当地设计询证函,并对询证函上的各项资料进行充分核对,注意事项可能包括是否已将被询证者的名称、地址与被审计单位有关记录进行核对,以确保询证函中的名称、地址等内容的准确性。

您可能感兴趣的试题

您可能感兴趣的试题

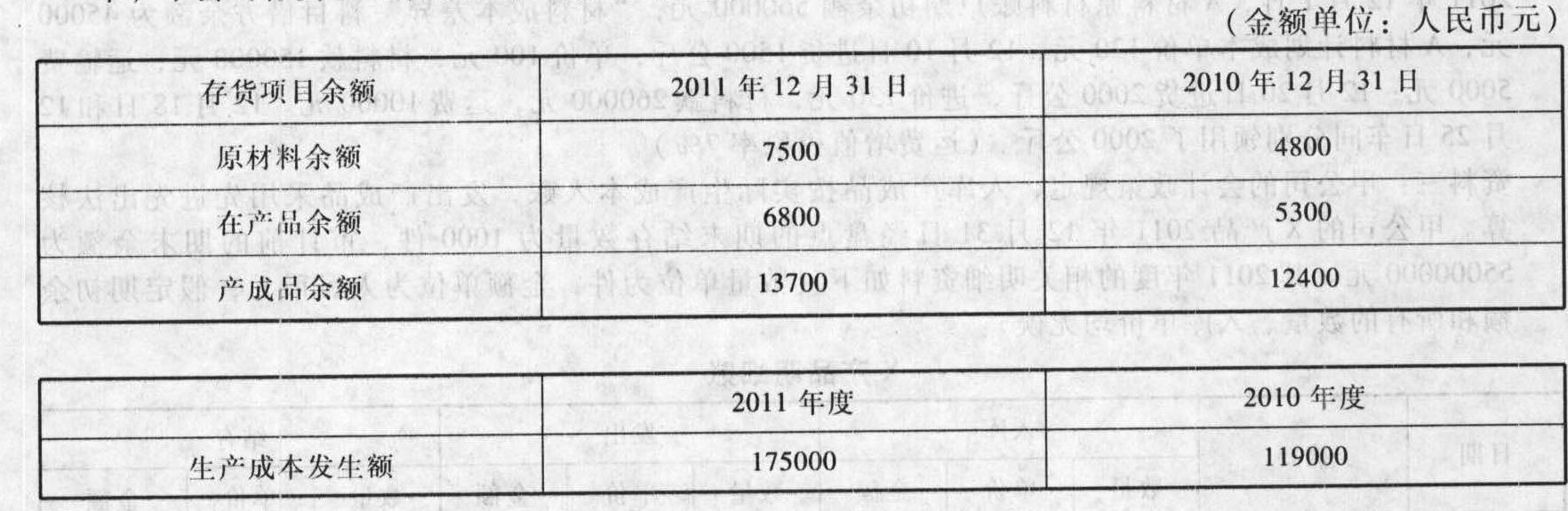

要求:假定不考虑其他因素,请代A注册会计师重新计算甲公司2011年度主营业务成本。

要求:假定不考虑其他因素,请代A注册会计师重新计算甲公司2011年度主营业务成本。

亿题库—让考试变得更简单

已有600万用户下载

6KkMg