- 综合题(主观) 云翔公司是集汽车生产、研发、设计、销售及售后服务为一体的企业,该企业为增值税一般纳税人,增值税税率为17%,云翔公司与职工薪酬相关的业务如下: (1)2014年3月,云翔公司的销售业绩再创新高,该公司为了奖励公司内部的优秀管理人员,3月29日从公司外部购入30套每套价值100万元的商品房,以每套20万元的价格销售给30名优秀管理人员,并且规定,管理人员接受奖励之后需要自2014年4月1日起,在公司继续服务满5年。 (2)2014年6月,为了更好的发展,云翔公司制订了一项辞退福利计划,进行内部资源整合,对于销售业绩持续三年最差的A区实施撤离该区业务部的处理,除相关管理人员调回公司总部之外,共计辞退销售人员12名,生产员工36名,该辞退计划,计划每人补偿5万元,该计划当年完成。至月末,已经董事会批准。至年末,尚未实际支付。 (3)2014年12月,云翔公司决定将自产的汽车用于奖励优秀职工,每名优秀职工奖励一辆成本为40万元、不含税售价为60万元的汽车。其中销售人员15名,生产人员30名,管理人员10名。至年末已实际支付奖励。 编制云翔公司2014年末奖励优秀员工汽车的相关分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案决定发放非货币性福利时:

应计入生产成本的金额=30×60×1.17=2 106(万元)

应计入销售费用的金额=15×60×1.17=1 053(万元)

应计入管理费用的金额=10×60×1.17=702(万元)

借:生产成本 2 106

销售费用 1 053

管理费用 702

贷:应付职工薪酬——非货币性福利3 861

实际发放时:

借:应付职工薪酬——非货币性福利3 861

贷:主营业务收入3 300

应交税费——应交增值税(销项税额)561

借:主营业务成本2 200

贷:库存商品2 200

您可能感兴趣的试题

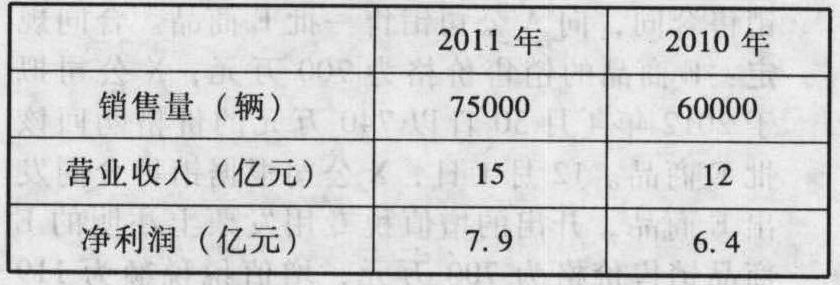

您可能感兴趣的试题- 1 【综合题(主观)】X公司主要是从事汽车的生产和销售的上市公司,产品销售以X公司仓库为交货地点。X公司日常交易采用自动化信息系统(以下简称系统)和手工控制相结合的方式进行。系统自2010年以来没有发生变化。X公司产品主要销售给国内各主要城市的专卖店等经销商。A注册会计师负责审计X公司2011年度财务报表。A注册会计师在审计工作底稿中记录了所了解的X公司及其环境的情况,部分内容摘录如下:资料一:X公司汽车的销售量、营业收入和净利润2011年在行业中居第五位。x公司董事会确定的2011年营业收入增长目标为25%。X公司管理层实行年薪制,总体薪酬水平根据上述目标的完成情况上下浮动,X公司所处行业2011年的平均销售增长率是12%。X公司2011年的销售量、营业务收入和净利润与2010年的相比情况如下表

资料二:经了解,中国国内汽车行业已进入了由成长期向成熟期过渡的阶段,随着国外大型汽车生产企业的扩张,X公司传统的市场优势已经减弱。同时,大型的内资或外资企业也可能收购X公司,从而一举拿下X公司的市场。为了应对这种状况,X公司一方面要加强对国内市场的保护,另一方面也要主动出击,在其他区域市场中扩张,这样才能有较长时间的生存空间,即使被兼并,也可以卖个好价钱。资料三:经了解,2011年汽车行业进行了大量的价格战,各汽车企业为夺取市场发起了价格竞争,X公司也不得已而为之,而近年原材料价格有较大幅度上升,制造汽车用的特种钢材、油漆、生产用水、生产用煤及运输费也大涨,涨价因素大大提高了汽车生产企业的生产成本,且X公司期末存货比例较大。资料四:经了解,X公司治理结构较为完善,有独立于管理层的审计委员会;从所有权结构来看,公司主要有两大股东,第一大股东是国有控股A集团公司,第二大股东是外资股,其余股东持股均未超过5%的比例,在了解中发现X公司其他应收款中应收A公司1.06亿元,在筹资活动中为满足扩张需求向银行借款近6个亿,导致资产负债率达62%,超过行业平均水平,并且银行借款合同明确对X公司有限制性条款,必须保证当年利润是当年支付银行利息的3倍,且对每股现金流量和每股分配股利有限制性条款。X公司在投资中兼并一家汽车厂和运输公司。资料五:经了解,X公司坏账准备计提比例部分发生改变,并对金额较大的账户采取个别认定法,同时个别账户也改变了计提比例;从公司未审报表披露的关联方交易来看,其关联方交易占总销售额的12%左右。资料六:经了解,公司的经营战略是:在坚持“突出主业、稳定发展”的方针指引下,继续贯彻执行公司“加强资本运作、扩大生产经营规模、积极开拓市场、增强与国内外其他汽车企业的市场竞争力”的经营方针。公司目前的扩张主要是通过收购兼并其他汽车生产企业和新设汽车生产企业来实现,并拟向海外扩张。X公司经过对汽车市场产品的分析认为,在国内的汽车大战中,汽车巨头之间主要是依靠降价和售后服务来角逐市场。经过长时间的市场调研和准备,X公司最近推出了定位于面向中等收入的80后适用的中档新品牌,并在前期投入大量研发推广费用。资料七:经了解,X公司内部控制总体较为完善,控制环境较好,但其中对期末汽车进行减值测试时未有高级管理人员或专家参与,并且在今年只计提有少量减值;同时公司在2010年由于业务的拓展对财务软件进行了升级换代。 要求: (1)A注册会计师可能采用哪些方法来了解X公司及其环境的情况?通常询问管理层和财务负责人哪些情况? (2)针对资料一,假定不考虑其他条件,请分析可能存在的重大错报风险,并指出A注册会计师重要的审计领域。 (3)针对资料二及资料三,请指出X公司面临的经营风险,以及经营风险对财务报表认定的影响。 (4)针对资料四,请指出X公司面临的经营风险,以及经营风险对财务报表的影响。 (5)针对资料五,请指出X公司财务报表的可能错报风险。 (6)针对资料六,请指出X公司面临的经营风险,以及在审计过程中应关注的领域。 (7)针对资料七,请指出X公司面临的潜在错报风险。 (8)针对资料一至资料七,请针对审计X公司2011年年度财务报表的关键环节、报表项目以及影响的认定填列下表。

资料二:经了解,中国国内汽车行业已进入了由成长期向成熟期过渡的阶段,随着国外大型汽车生产企业的扩张,X公司传统的市场优势已经减弱。同时,大型的内资或外资企业也可能收购X公司,从而一举拿下X公司的市场。为了应对这种状况,X公司一方面要加强对国内市场的保护,另一方面也要主动出击,在其他区域市场中扩张,这样才能有较长时间的生存空间,即使被兼并,也可以卖个好价钱。资料三:经了解,2011年汽车行业进行了大量的价格战,各汽车企业为夺取市场发起了价格竞争,X公司也不得已而为之,而近年原材料价格有较大幅度上升,制造汽车用的特种钢材、油漆、生产用水、生产用煤及运输费也大涨,涨价因素大大提高了汽车生产企业的生产成本,且X公司期末存货比例较大。资料四:经了解,X公司治理结构较为完善,有独立于管理层的审计委员会;从所有权结构来看,公司主要有两大股东,第一大股东是国有控股A集团公司,第二大股东是外资股,其余股东持股均未超过5%的比例,在了解中发现X公司其他应收款中应收A公司1.06亿元,在筹资活动中为满足扩张需求向银行借款近6个亿,导致资产负债率达62%,超过行业平均水平,并且银行借款合同明确对X公司有限制性条款,必须保证当年利润是当年支付银行利息的3倍,且对每股现金流量和每股分配股利有限制性条款。X公司在投资中兼并一家汽车厂和运输公司。资料五:经了解,X公司坏账准备计提比例部分发生改变,并对金额较大的账户采取个别认定法,同时个别账户也改变了计提比例;从公司未审报表披露的关联方交易来看,其关联方交易占总销售额的12%左右。资料六:经了解,公司的经营战略是:在坚持“突出主业、稳定发展”的方针指引下,继续贯彻执行公司“加强资本运作、扩大生产经营规模、积极开拓市场、增强与国内外其他汽车企业的市场竞争力”的经营方针。公司目前的扩张主要是通过收购兼并其他汽车生产企业和新设汽车生产企业来实现,并拟向海外扩张。X公司经过对汽车市场产品的分析认为,在国内的汽车大战中,汽车巨头之间主要是依靠降价和售后服务来角逐市场。经过长时间的市场调研和准备,X公司最近推出了定位于面向中等收入的80后适用的中档新品牌,并在前期投入大量研发推广费用。资料七:经了解,X公司内部控制总体较为完善,控制环境较好,但其中对期末汽车进行减值测试时未有高级管理人员或专家参与,并且在今年只计提有少量减值;同时公司在2010年由于业务的拓展对财务软件进行了升级换代。 要求: (1)A注册会计师可能采用哪些方法来了解X公司及其环境的情况?通常询问管理层和财务负责人哪些情况? (2)针对资料一,假定不考虑其他条件,请分析可能存在的重大错报风险,并指出A注册会计师重要的审计领域。 (3)针对资料二及资料三,请指出X公司面临的经营风险,以及经营风险对财务报表认定的影响。 (4)针对资料四,请指出X公司面临的经营风险,以及经营风险对财务报表的影响。 (5)针对资料五,请指出X公司财务报表的可能错报风险。 (6)针对资料六,请指出X公司面临的经营风险,以及在审计过程中应关注的领域。 (7)针对资料七,请指出X公司面临的潜在错报风险。 (8)针对资料一至资料七,请针对审计X公司2011年年度财务报表的关键环节、报表项目以及影响的认定填列下表。

- 2 【单选题】某汽车制造公司生产销售中轻型商用客车1500辆,每辆单价19.8万元(含增值税)人民币,已知适用的消费税率为5%,则该公司应纳消费税( )。

- A 、1176万元

- B 、703.59万元

- C 、888.46万元

- D 、1269.23万元

- 3 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是( )。

- A 、收取的小轿车改装费

- B 、因代办保险收取的保险费

- C 、因代办牌照收取的车辆牌照费

- D 、因代办缴税收取的车辆购置税税款

- 4 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是( )。

- A 、收取的小轿车改装费

- B 、因代办保险收取的保险费

- C 、因代办牌照收取的车辆牌照费

- D 、因代办缴税收取的车辆购置税税款

- 5 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是()。

- A 、收取的小轿车改装费

- B 、因代办缴税收取的车辆购置税税款

- C 、因代办保险收取的保险费

- D 、因代办牌照收取的车辆牌照费

- 6 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是()。

- A 、收取的小轿车改装费

- B 、因代办缴税收取的车辆购置税税款

- C 、因代办保险收取的保险费

- D 、因代办牌照收取的车辆牌照费

- 7 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是()。

- A 、收取的小轿车改装费

- B 、因代办缴税收取的车辆购置税税款

- C 、因代办保险收取的保险费

- D 、因代办牌照收取的车辆牌照费

- 8 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是()。

- A 、收取的小轿车改装费

- B 、因代办保险收取的保险费

- C 、因代办牌照收取的车辆牌照费

- D 、因代办缴税收取的车辆购置税税款

- 9 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为车辆购置税计税依据的是()。

- A 、收取的小轿车加价提车款

- B 、因代办缴税收取的车辆购置税税款

- C 、凭借委托方发票而收取的保险费

- D 、因代办牌照收取的车辆牌照费

- 10 【单选题】汽车销售公司销售小轿车时一并向购买方收取的下列款项中,应作为价外费用计算增值税销项税额的是()。

- A 、以自己的名义开具发票收取的保险费

- B 、以委托方的名义开具发票收取的保险费

- C 、因代办牌照收取的车辆牌照费

- D 、因代办缴税收取的车辆购置税税款

热门试题换一换

- 企业发行债券,在报价利率相同的情况下,对其最有利的复利计息期是( )。

- H注册会计师计划测试C公司2005年末长期投资余额的存在性。以下审计程序中,可能实现该审计目标的有()。

- 下列各项中,会使放弃现金折扣成本提高的是()。

- 下列税务行政复议的受案范围中,属于税务机关作出的征税行为有( )。

- 在生产性资本资产投资主要类型中,通常不会增加企业的经营现金流入的项目有( )。

- 计算2011年度该企业共计应缴纳企业所得税。

- 甲企业与A企业的纠纷中,谁享有原材料的所有权?并说明理由。

- 该债券发行4年后公司被揭露出会计账目有欺诈嫌疑,这一不利消息使得该债券价格在2022年1月1日由开盘的1018.52元跌至收盘的900元。跌价后该债券的到期收益率是多少?(假设能够全部按时收回本息)

- 下列有关价值评估的表述中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

655q8