- 单选题A公司于20×5年12月29日以1 000万元取得对B公司80%的股权,能够对B公司实施控制,形成非同一控制下的企业合并,合并当日B公司可辨认净资产公允价值总额为800万元。20×6年12月25日A公司又出资100万元自B公司的其他股东处取得B公司10%的股权,交易日B公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为950万元。A公司、B公司及B公司的少数股东在交易前不存在任何关联方关系。不考虑其他因素,则A公司在编制20×6年的合并资产负债表时,因购买少数股权而调减的合并所有者权益金额为()。

- A 、5万元

- B 、10万元

- C 、15万元

- D 、20万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

应调减的合并所有者权益金额=100-950×10%=5(万元)

您可能感兴趣的试题

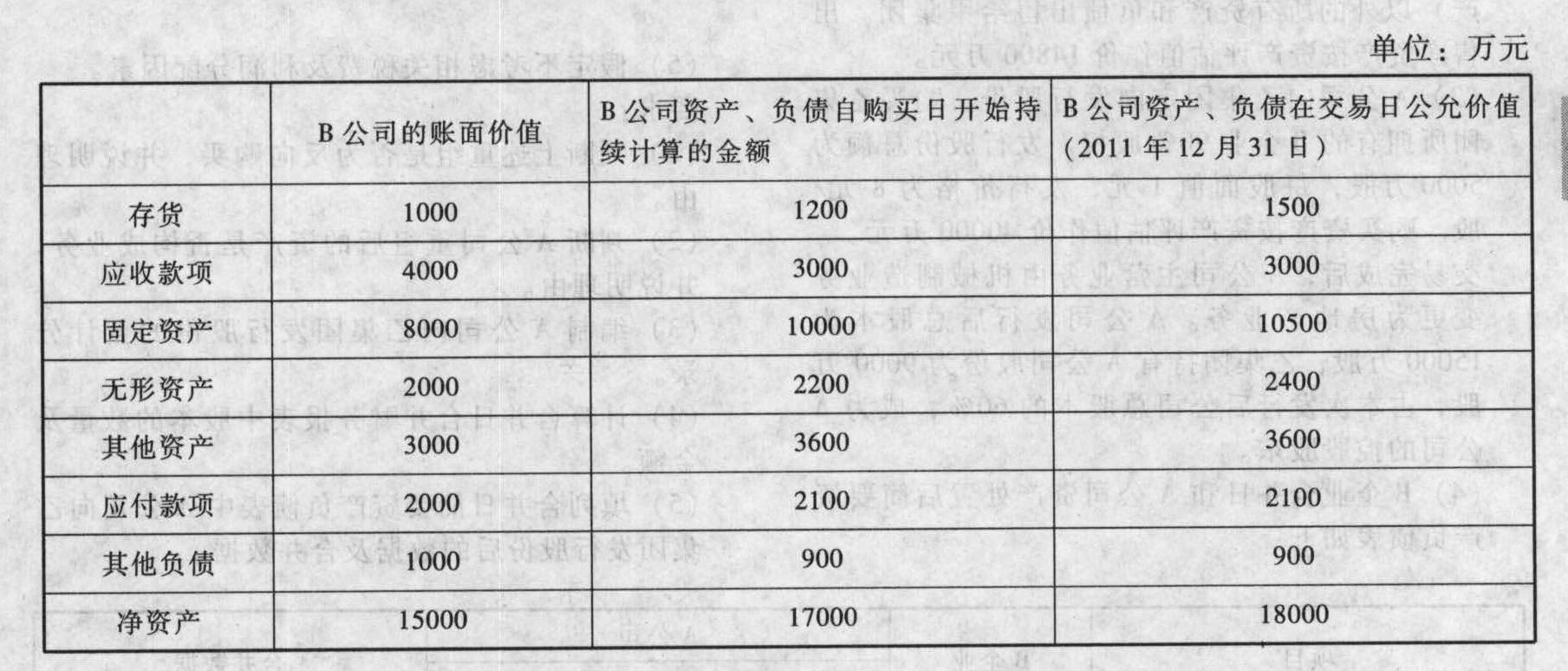

您可能感兴趣的试题- 1 【综合题(主观)】A公司于2011年12月29日以11500万元取得对B公司70%的股权,能够对B公司实施控制,形成非同一控制下的企业合并。2012年12月31日,A公司又出资1880万元自B公司的少数股东处取得B公司10%的股权,假定A公司与B公司的少数股东在交易前不存在任何关联方关系。假定A公司资本公积中的资本溢价为500万元。有关资料如下:(1)2011年12月29日,A公司在取得B公司70%股权时,B公司可辨认净资产公允价值总额为16000万元。(2)2012年12月31日,B公司有关资产、负债的账面价值、自购买日开始持续计算的金额及在该日的公允价值情况如下表所示:

要求:(1)确定购买日。(2)计算2012年12月31日该项长期股权投资的账面余额。(3)计算合并财务报表中的商誉。(4)编制2012年12月31日在合并财务报表中调整新增股权部分的长期股权投资和所有者权益的会计分录。

要求:(1)确定购买日。(2)计算2012年12月31日该项长期股权投资的账面余额。(3)计算合并财务报表中的商誉。(4)编制2012年12月31日在合并财务报表中调整新增股权部分的长期股权投资和所有者权益的会计分录。

- 2 【单选题】甲公司20×5年12月购入一项固定资产,当日交付使用,原价为6 300万元,预计使用年限为10年,预计净残值为300万元。采用直线法计提折旧。20×9年年末,甲公司对该项固定资产的减值测试表明,其可收回金额为3 300万元,预计使用年限和净残值不变。2×10年度该项固定资产应计提的折旧额为( )。

- A 、630万元

- B 、600万元

- C 、550万元

- D 、500万元

- 3 【单选题】甲公司于2×10年12月29日以1 000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为800万元。2×11年12月25日甲公司又出资110万元自乙公司的其他股东处取得乙公司12%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为900万元,公允价值为950万元。甲公司在编制2×11年的合并资产负债表时,因购买少数股权而调整的资本公积金额为( )。

- A 、-2万元

- B 、-4万元

- C 、14万元

- D 、46万元

- 4 【单选题】甲公司于20×9年12月29日以1 000万元取得对乙公司80%的股权,能够对乙公司实施控制。2×10年12月25日甲公司又出资100万元自乙公司的其他股东处取得乙公司10%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为950万元,公允价值为1 000万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。甲公司在编制2×10年的合并资产负债表时,因购买少数股权而调整的资本公积金额为( )。

- A 、5万元

- B 、10万元

- C 、15万元

- D 、20万元

- 5 【单选题】甲公司于2013年12月29日以2000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为1600万元。2014年12月31日甲公司又出资200万元自乙公司的其他股东处取得乙公司10%的股权,交易日乙公司有关资产、负债于购买日公允价值开始持续计算的金额(对母公司的价值)为1900万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。不考虑其他因素,则甲公司在编制2014年的合并资产负债表时,因购买少数股权而调整的资本公积金额为()万元。

- A 、10

- B 、20

- C 、30

- D 、-10

- 6 【综合题(主观)】编制20×5年12月1日购入丁公司债券的会计分录。

- 7 【综合题(主观)】编制20×5年12月31日有关乙公司H股的会计分录。

- 8 【单选题】甲公司于2014年12月29日以10000万元取得乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为8000万元。2015年12月25日甲公司再次以1000万元的价格购买乙公司10%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为9500万元。甲公司及乙公司的少数股东在交易发生前不存在任何关联方关系,不考虑所得税因素。甲公司在编制2015年的合并资产负债表时,因购买10%股权而冲减资本公积的金额为( )。

- A 、50万元

- B 、100万元

- C 、150万元

- D 、200万元

- 9 【单选题】甲公司于2×15年12月29日以2000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,购买日乙公司可辨认净资产公允价值为1600万元。2×16年12月31日甲公司又出资210万元自乙公司的其他股东(集团外部非关联方)处取得乙公司10%的股权,交易日乙公司自购买日开始持续计算净资产账面价值的金额(对母公司的价值)为1900万元。不考虑所得税和其他因素影响,假定资本公积足够冲减。则甲公司在编制2×16年12月31日合并资产负债表时,因购买少数股权而调整的资本公积金额为()万元。

- A 、-10

- B 、20

- C 、30

- D 、-20

- 10 【单选题】甲公司于2×16年12月29日以2000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,购买日乙公司可辨认净资产公允价值为1600万元。2×17年12月31日甲公司又出资180万元自乙公司的其他股东(集团外部非关联方)处取得乙公司10%的股权,交易日乙公司自购买日开始持续计算净资产账面价值的金额(对母公司的价值)为1900万元。不考虑所得税和其他因素影响,假定资本公积足够冲减。则甲公司在编制2×17年12月31日合并资产负债表时,因购买少数股权而调整的资本公积金额为( )万元。

- A 、10

- B 、20

- C 、30

- D 、-10

热门试题换一换

- 某企业于2012年11月接受一项产品安装任务,采用完工百分比法确认劳务收入,预计安装期16个月,合同总收入200万元,合同预计总成本为158万元。至2013年年底已预收款项160万元,余款在安装完成时收回,至2013年12月31日实际发生成本152万元,预计还将发生成本8万元。2012年已确认收入10万元。则该企业2013年度确认收入为( )万元。

- 根据《车辆购置税暂行条例》的规定,下列情形可申清办理退还车辆购置税的有()。

- 某煤矿2011年8月份生产销售煤炭50万吨,另自用煤炭10万吨加工煤炭制品(全部出售),生产天然气1000万立方米,全部销售取得收入400万元。已知该煤矿适用的税额为1.2元/吨,已知天然气适用的资源税税率为5%。该煤矿8月份应纳的资源税额为()。

- 某股份制企业的股权结构如下:甲市的A国有企业占15%,乙市的B国有企业占40%,丙市的C个人独资企业占45%。2007年4月,该股份制企业拟与某集体企业合并。根据国有资产管理法律制度规定,下列选项中,错误的有(.)。

- 商品房买卖合同订立后,出卖人未告知买受人又将该房屋抵押给第三人的,下列说法正确的有()。

- 要求:(1)该公司2008年开始采用的战略属于什么类型?具体包括几种类型?(2)企业使命的要素包括哪些?

- 以下关于了解内部控制与控制测试的说法中正确的有( )。

- 如果应收账款明细账出现贷方余额,注册会计师应当提请被审计单位编制重分类分录,以便在资产负债表中反映的项目是( )。

- 由职能管理人员制定的短期目标和规划称为( )。

- 根据钱德勒有关结构跟随战略的理论,市场渗透战略适应的组织结构是( )。

- 他们的争论是否有意义(是否影响该生产线的购置决策)?为什么?

亿题库—让考试变得更简单

已有600万用户下载

5bVyv