- 单选题甲公司于2×16年12月29日以2000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,购买日乙公司可辨认净资产公允价值为1600万元。2×17年12月31日甲公司又出资180万元自乙公司的其他股东(集团外部非关联方)处取得乙公司10%的股权,交易日乙公司自购买日开始持续计算净资产账面价值的金额(对母公司的价值)为1900万元。不考虑所得税和其他因素影响,假定资本公积足够冲减。则甲公司在编制2×17年12月31日合并资产负债表时,因购买少数股权而调整的资本公积金额为( )万元。

- A 、10

- B 、20

- C 、30

- D 、-10

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

甲公司在编制2×17年12月31日合并财务报表时,因购买少数股权应调整的资本公积金额=1900×10%-180=10(万元),即调增资本公积10万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A公司于20×5年12月29日以1 000万元取得对B公司80%的股权,能够对B公司实施控制,形成非同一控制下的企业合并,合并当日B公司可辨认净资产公允价值总额为800万元。20×6年12月25日A公司又出资100万元自B公司的其他股东处取得B公司10%的股权,交易日B公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为950万元。A公司、B公司及B公司的少数股东在交易前不存在任何关联方关系。不考虑其他因素,则A公司在编制20×6年的合并资产负债表时,因购买少数股权而调减的合并所有者权益金额为()。

- A 、5万元

- B 、10万元

- C 、15万元

- D 、20万元

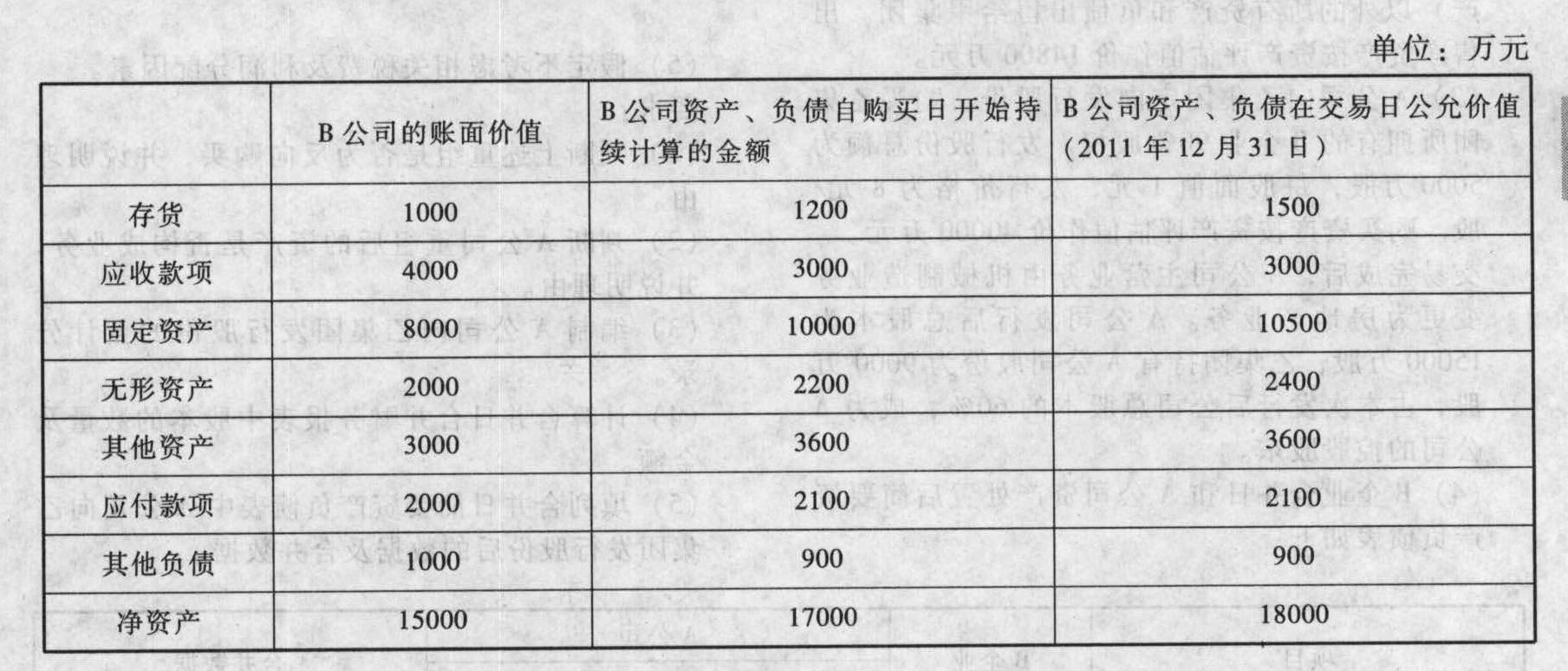

- 2 【综合题(主观)】A公司于2011年12月29日以11500万元取得对B公司70%的股权,能够对B公司实施控制,形成非同一控制下的企业合并。2012年12月31日,A公司又出资1880万元自B公司的少数股东处取得B公司10%的股权,假定A公司与B公司的少数股东在交易前不存在任何关联方关系。假定A公司资本公积中的资本溢价为500万元。有关资料如下:(1)2011年12月29日,A公司在取得B公司70%股权时,B公司可辨认净资产公允价值总额为16000万元。(2)2012年12月31日,B公司有关资产、负债的账面价值、自购买日开始持续计算的金额及在该日的公允价值情况如下表所示:

要求:(1)确定购买日。(2)计算2012年12月31日该项长期股权投资的账面余额。(3)计算合并财务报表中的商誉。(4)编制2012年12月31日在合并财务报表中调整新增股权部分的长期股权投资和所有者权益的会计分录。

要求:(1)确定购买日。(2)计算2012年12月31日该项长期股权投资的账面余额。(3)计算合并财务报表中的商誉。(4)编制2012年12月31日在合并财务报表中调整新增股权部分的长期股权投资和所有者权益的会计分录。

- 3 【单选题】甲公司于2×10年12月29日以1 000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为800万元。2×11年12月25日甲公司又出资110万元自乙公司的其他股东处取得乙公司12%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为900万元,公允价值为950万元。甲公司在编制2×11年的合并资产负债表时,因购买少数股权而调整的资本公积金额为( )。

- A 、-2万元

- B 、-4万元

- C 、14万元

- D 、46万元

- 4 【单选题】甲公司于20×9年12月29日以1 000万元取得对乙公司80%的股权,能够对乙公司实施控制。2×10年12月25日甲公司又出资100万元自乙公司的其他股东处取得乙公司10%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为950万元,公允价值为1 000万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。甲公司在编制2×10年的合并资产负债表时,因购买少数股权而调整的资本公积金额为( )。

- A 、5万元

- B 、10万元

- C 、15万元

- D 、20万元

- 5 【单选题】甲公司于2013年12月29日以2000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为1600万元。2014年12月31日甲公司又出资200万元自乙公司的其他股东处取得乙公司10%的股权,交易日乙公司有关资产、负债于购买日公允价值开始持续计算的金额(对母公司的价值)为1900万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。不考虑其他因素,则甲公司在编制2014年的合并资产负债表时,因购买少数股权而调整的资本公积金额为()万元。

- A 、10

- B 、20

- C 、30

- D 、-10

- 6 【单选题】甲公司于2014年12月29日以10000万元取得乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为8000万元。2015年12月25日甲公司再次以1000万元的价格购买乙公司10%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为9500万元。甲公司及乙公司的少数股东在交易发生前不存在任何关联方关系,不考虑所得税因素。甲公司在编制2015年的合并资产负债表时,因购买10%股权而冲减资本公积的金额为( )。

- A 、50万元

- B 、100万元

- C 、150万元

- D 、200万元

- 7 【多选题】2015年5月10日,甲公司以2000万元自市场回购本公司普通股股票,拟用于对员工进行股权激励。因甲公司的母公司乙公司于2015年7月1日与甲公司签订了股权激励协议,甲公司暂未实施本公司的股权激励计划。根据乙公司与甲公司高管签订的股权激励协议,乙公司对甲公司的20名高管每人授予100万份乙公司的股票期权。授予日每份股票期权的公允价值为6元。行权条件为自授予日起,高管人员在甲公司服务满3年。至2015年12月31日,甲公司没有高管人员离开,预计未来三年离职比例将达到10%。下列有关甲公司的会计处理中,正确的有( )。

- A 、甲公司回购本公司股票时应按实际支付的金额冲减资本公积2000万元

- B 、乙公司授予甲公司高管的股票期权,甲公司有结算义务,甲公司应作为现金结算的股份支付处理

- C 、乙公司授予甲公司高管的股票期权,甲公司没有结算义务,甲公司应作为权益结算的股份支付处理

- D 、甲公司2015年末确认管理费用、资本公积1800万元

- 8 【单选题】甲公司于2×15年12月29日以2000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,购买日乙公司可辨认净资产公允价值为1600万元。2×16年12月31日甲公司又出资210万元自乙公司的其他股东(集团外部非关联方)处取得乙公司10%的股权,交易日乙公司自购买日开始持续计算净资产账面价值的金额(对母公司的价值)为1900万元。不考虑所得税和其他因素影响,假定资本公积足够冲减。则甲公司在编制2×16年12月31日合并资产负债表时,因购买少数股权而调整的资本公积金额为()万元。

- A 、-10

- B 、20

- C 、30

- D 、-20

- 9 【单选题】2×16年12月31日,甲公司以20000万元购入乙公司60%的股权,形成非同一控制下的企业合并。2×17年12月,甲公司向乙公司销售一批商品,不含增值税的销售价格为1000万元,销售成本为800万元,货款至年末尚未收到,甲公司计提坏账准备30万元;乙公司购入商品当年未对外出售,年末计提存货跌价准备10万元。甲公司和乙公司适用的所得税税率均为25%。2×17年12月31日合并财务报表中递延所得税资产的调整金额为( )万元。

- A 、-10

- B 、45

- C 、40

- D 、50

- 10 【单选题】2×16年12月1日,甲公司以300万港元取得乙公司在香港联交所挂牌交易的H股100万股,作为可供出售金融资产核算。2×16年12月31日,上述股票的公允价值为350万港元。甲公司以人民币作为记账本位币,假定2×16年12月1日和31日1港元即期汇率分别为0.83元人民币和0.81元人民币。不考虑其他因素,2×16年12月31日,甲公司因该资产计入所有者权益的金额为( )万元。

- A 、34.5

- B 、40.5

- C 、41

- D 、41.5