- 计算分析题

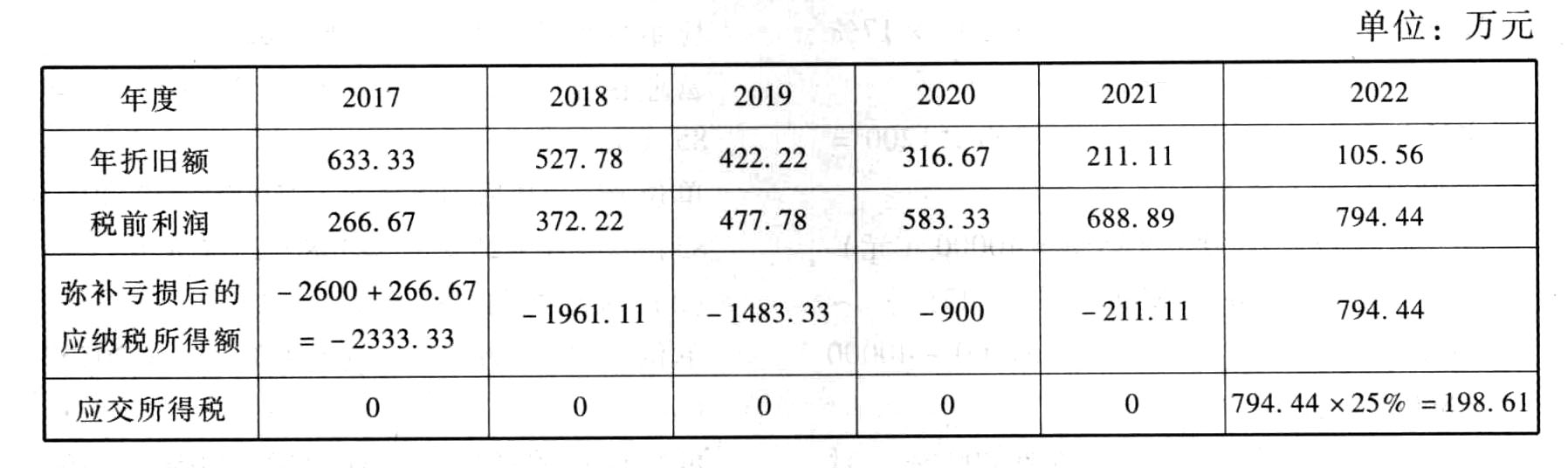

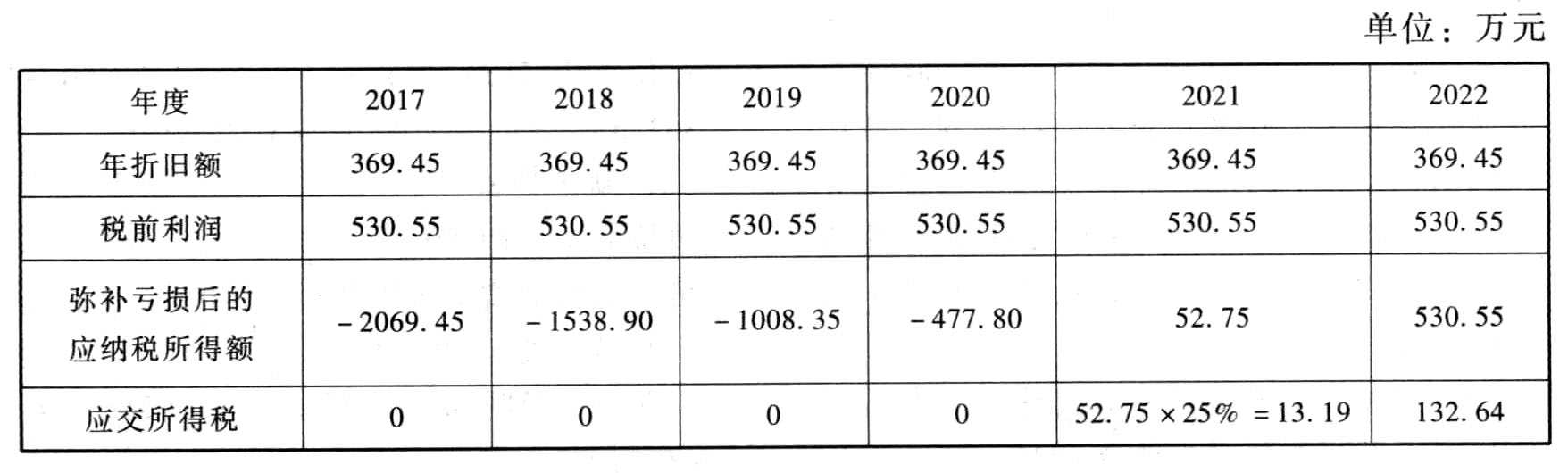

题干:为适应技术进步、产品更新换代较快的形势,C公司于2015年年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2016年C公司亏损2600万元。经张会计师预测,C公司2017年-2022年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2017年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。在年数总和法和直线法下,2017年-2022年各年的折旧及税前利润的数据分别如表1和表2所示:[1354201705101-image/576.jpg]

题目:分别计算C公司按年数总和法和直线法计提折旧情况下2017年-2022年应缴纳的所得税总额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案年数总和法下:

2017年-2022年应缴纳的所得税总额=794.44×25%=198.61(万元)

直线法下:

2017年-2022年应缴纳的所得税总额=(530.55×5-2600)×25%+530.55×25%=145.83(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)分别计算C公司按年数总和法和直线法计提折旧情况下,2011—2016年应缴纳的所得税总额。

- 2 【计算分析题】分别计算A公司2×11年至2×13年的各年度的递延所得税、应交所得税和当期所得税费用,并编制会计分录。

- 3 【综合题(主观)】分别计算A公司2009年年末应计提的存货跌价准备及预计负债,并编制相关会计分录;

- 4 【简答题】分别计算甲公司2013年度和2014年度对该设备应计提的折旧金额。

- 5 【计算分析题】分别计算2015年和2016年甲公司因弃置费用应确认的利息费用金额,并编制相关会计分录。

- 6 【计算分析题】分别计算甲公司2017年度应纳税所得额、应交所得税以及所得税费用(或收益)的金额。

- 7 【计算分析题】分别计算甲公司2X13年度和2X14年度对该设备应计提的折旧金额。

- 8 【计算分析题】分别计算甲公司2013年度和2014年度对该设备应计提的折旧金额

- 9 【计算分析题】分别计算甲公司2X13年度和2014年度对该设备应计提的折旧金额

- 10 【计算分析题】分别计算甲公司2×17年和2×18年对该环保设备应计提折旧的金额。

热门试题换一换

- 根据消费税法律制度的规定,下列有关消费税纳税地点的表述中,不符合规定的是( )。

- 企业年度预算目标的确定必须解决的问题之一是测算并确定预算目标的各指标值,从根本上说就是协调公司职工和经营者利益的过程。( )

- 流动资产周转率属于财务绩效定量评价中评价企业资产质量的基本指标。 ( )

- 对于权益结算的股份支付,在可行权日后不再对已确认的成本费用和所有者权益总额进行调整。()

- 甲企业于2009年12月购入生产设备一台,其原值为6万元,预计使用年限为5年,预计净残值为1.5万元,采用双倍余额递减法计提折旧。从2012年起,该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由1.5万元改为0.7万元。该设备2012年的折旧额为()万元。

- 根据中外合作经营企业法律制度的规定,合作各方的下列出资方式中,正确的有()。

- 记者丁的行为是否合法?并说明理由。

- 王某以D公司的名义将汇票签章背书转让给E公司的行为是否有效?并说明理由。

- 2014年年末的所有者权益总额。

亿题库—让考试变得更简单

已有600万用户下载

5XnlP