- 综合题(主观)

题干:(1)ABC公司常年生产普通电话和无绳电话两种产品,客户比较稳定。企业只有一条生产线,按客户订单分批安排生产。产品成本按传统的方法一分批法计算。两种产品的直接材料主要是各种电器元件、集成电路和塑料机壳等,且全部从外部购人;制造过程为半机械化流水线,需要人工控制点焊机焊接元器件,人工进行组装整机。由于客户稳定,没有广告宣传等固定销售费用发生,而只有无绳电话的售后服务费用。(2)2015年传统成本计算方法下的产品成本和销售价格资料如下表,制造费用以人工工时为基础进行分配。[9787301255858-image/9787301255858-016-024.jpg](3)为了运用作业成本管理的方法进行分析,所收集的其他资料见表1、2。[9787301255858-image/9787301255858-016-025.jpg][9787301255858-image/9787301255858-016-026.jpg]

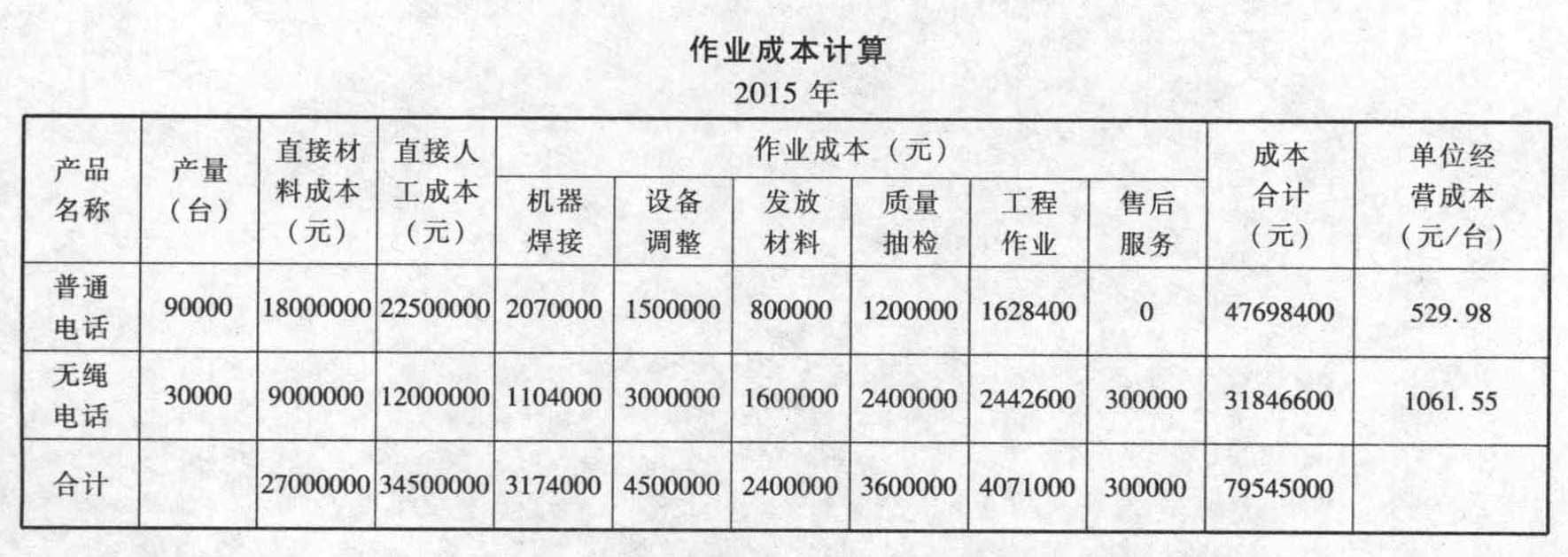

题目:根据收集和整理的有关资料,计算2015年普通电话和无绳电话耗用的作业成本,并分别计算两种产品的单位经营成本(制造成本和销售成本合计)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案计算各项作业成本分配率,并分配作业成本:

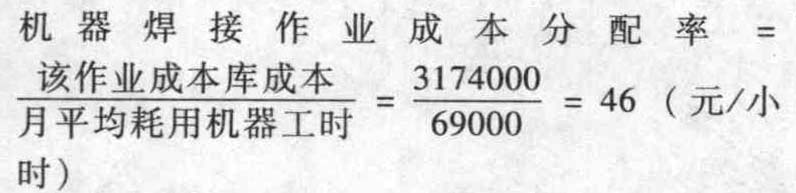

①焊接作业

普通电话应分配成本=46× 45000 = 2070000(元)

无绳电话应分配成本=46 × 24000 = 1104000(元)

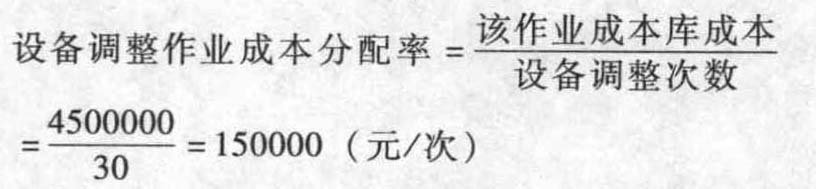

②设备调整作业

普通电话应分配成本=150000 × 10 = 1500000(元)

无绳电话应分配成本=150000 × 20 = 3000000(元)

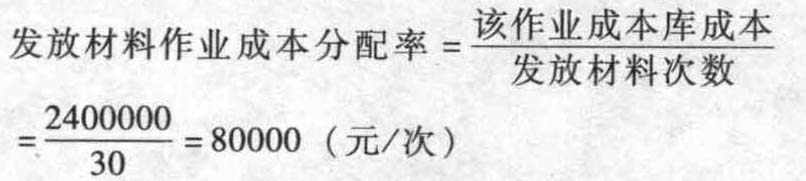

③发放材料作业

普通电话应分配成本=80000 × 10 = 800000(元)

无绳电话应分配成本=80000 × 20 = 1600000(元)

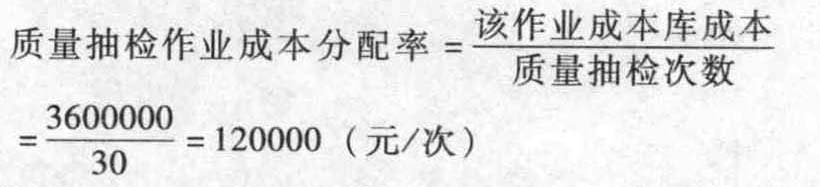

④质量抽检作业

普通电话应分配成本=120000 × 10 = 1200000(元)

无绳电话应分配成本=120000 x 20 = 2400000(元)

⑤工程作业

普通电话应分配成本=4071000 × 40% =1628400 (元)

无绳电话应分配成本=4071000 × 60% =2442600 (元)

⑥售后服务作业

普通电话应分配成本=0

无绳电话应分配成本=300000 (元)

计算产品直接材料和直接人工成本:

①直接材料成本

普通电话=200 × 90000 = 18000000 (元)

无绳电话=300 ×30000 = 9000000 (元)

②直接人工成本

普通电话=250 ×90000 = 22500000 (元)

无绳电话=400×30000 = 12000000 (元)

由上表可知普通电话的单位经营成本为529. 98元/台;无绳电话的单位经营成本为1061.55元/台。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据收集和整理的有关资料,计算2015年普通电话和无绳电话耗用的作业成本,并分别计算两种产品的单位经营成本(制造成本和销售成本合计)

- 2 【综合题(主观)】根据有关资料计算下一滚动期间的如下指标:①间接人工费用总预算额;②每季度设备租金预算额。

- 3 【计算分析题】根据资料一、资料二和资料三,计算预算年度应收账款、存货和应付账款的年末余额。

- 4 【综合题(主观)】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。

- 5 【综合题(主观)】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。

- 6 【综合题(主观)】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。

- 7 【综合题(主观)】根据资料一、资料四和资料五,计算2019年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

- 8 【综合题(主观)】根据资料一、资料四和资料五,计算2019年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

- 9 【综合题(主观)】根据资料一、资料四和资料五,计算2019年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

- 10 【计算分析题】根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

热门试题换一换

- 下列行为中,按税法规定应征收增值税的有()。

- 关于增值税征税范围,下列说法正确的有( )。

- 张某以个人财产投资设立甲个人独资企业。甲个人独资企业与乙公司签订买卖合同,乙公司向甲个人独资企业发货后,如果甲个人独资企业的资金不足以支付货款,下列说法正确的是( )。

- 下列各税种中,不能由地方政府制定实施细则的是( )。

- 下列与审计相关的内部控制的说法中,正确的是()。

- 2×15年12月31日,甲公司以银行存款4200万元从二级市场购入乙公司80%的有表决权股份,能控制乙公司并将其作为一个资产组。合并前甲公司和乙公司不存在关联方关系。当日,乙公司可辨认净资产的公允价值和账面价值均为4000万元。2×16年12月31日,甲公司在合并财务报表层面确定的乙公司按购买日公允价值持续计算的可辨认净资产的账面价值为5400万元,乙公司可收回金额为5000万元。甲公司合并财务报表中,2×16年12月31日对乙公司投资产生商誉的减值损失金额为()万元。

- 计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量。

- 计算企业应缴纳的资源税

- ABC会计师事务所负责审计甲公司2019年度财务报表,审计工作底稿中与审计程序相关的部分内容摘录如下: (1)甲公司关于某项未决诉讼的会计估计具有高度估计不确定性,A注册会计师将其评估为存在特别风险。经了解,甲公司针对该特别风险的内部控制设计良好,A注册会计师拟通过实施控制测试来获取充分、适当的审计证据。 (2)A注册会计师对甲公司公司层面的内部控制进行了了解、测试,并对所有循环均实施了实质性程序,结果满意。因已对所有循环实施了实质性程序,且不打算信赖业务流程层面的内部控制,A注册会计师认为无需对业务流程层面的内部控制进行了解。 (3)A注册会计师对应收账款实施实质性分析程序,将财务报表整体的重要性作为已记录金额与预期值之间可接受的差异额。 (4)A注册会计师在审计过程中提出的审计调整建议较少,且管理层均已按照要求进行了修改。A注册会计师认为评估的重大错报风险很低,因此未在临近审计结束时运用分析程序对财务报表进行总体复核。 (5)甲公司日常交易量巨大、业务处理高度自动化,账务处理过程仅以电子形式存在,A注册会计师了解了相关内部控制后,拟仅实施实质性程序来获取证据。 要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 甲公司是一家国际知名的电梯制造企业。下列各项中,属于甲公司战略分析时关注的企业资源有( )。

亿题库—让考试变得更简单

已有600万用户下载

54YLO