- 简答题ABC会计师事务所负责审计甲公司2019年度财务报表,审计工作底稿中与审计程序相关的部分内容摘录如下: (1)甲公司关于某项未决诉讼的会计估计具有高度估计不确定性,A注册会计师将其评估为存在特别风险。经了解,甲公司针对该特别风险的内部控制设计良好,A注册会计师拟通过实施控制测试来获取充分、适当的审计证据。 (2)A注册会计师对甲公司公司层面的内部控制进行了了解、测试,并对所有循环均实施了实质性程序,结果满意。因已对所有循环实施了实质性程序,且不打算信赖业务流程层面的内部控制,A注册会计师认为无需对业务流程层面的内部控制进行了解。 (3)A注册会计师对应收账款实施实质性分析程序,将财务报表整体的重要性作为已记录金额与预期值之间可接受的差异额。 (4)A注册会计师在审计过程中提出的审计调整建议较少,且管理层均已按照要求进行了修改。A注册会计师认为评估的重大错报风险很低,因此未在临近审计结束时运用分析程序对财务报表进行总体复核。 (5)甲公司日常交易量巨大、业务处理高度自动化,账务处理过程仅以电子形式存在,A注册会计师了解了相关内部控制后,拟仅实施实质性程序来获取证据。 要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)不恰当。注册会计师应当专门针对特别风险实施实质性程序/仅实施控制测试不能获取充分、适当的审计证据。

(2)不恰当。注册会计师应当了解业务流程层面的内部控制。

(3)不恰当。应当将实际执行的重要性作为已记录金额与预期值之间可接受的差异额。

(4)不恰当。在临近审计结束时,应当运用分析程序对财务报表进行总体复核/总体复核分析程序是必要程序。

(5)不恰当。甲公司采用高度自动化处理,仅实施实质性程序无法获取充分、适当的审计证据/应当实施控制测试。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】ABC会计师事务所负责审计X公司2011年度财务报表,并委派A注册会计师担任审计项目合伙人。在审计过程中,审计项目组发现下列与职业道德基本原则有关的事项: (1)审计项目组成员B于2011年12月10日从X公司辞去会计主管的职务并加入ABC会计师事务所开始工作。 (2)2011年X公司与Y公司产生经济纠纷,鉴于ABC会计师事务所职员素质较高,专业能力较强,故聘请ABC会计师事务所为该诉讼案件进行辩护,ABC会计师事务所将该任务交给了正在审计X公司的鉴证业务小组。 (3)ABC会计师事务所过去三年全年52%的收入都来自于对X公司的财务报表审计业务,其余48%的收入来自于其余十八家中小公司。 (4)审计项目组成员C的表妹任X公司出纳。 (5)ABC会计师事务所与X公司签订协议,如果出具标准无保留意见,则支付全额审计费用,如果出具保留意见的审计报告,则支付50%的审计费用。 要求:针对上述情形,请分别判断是否对审计独立性构成不利影响,并简要说明理由。

- 2 【多选题】ABC会计师事务所负责审计甲公司2011年财务报表。ABC会计师事务所可以通过下列途径提高审计项目组人员素质和专业胜任能力。()

- A 、由经验更丰富的员工提供辅导

- B 、提升工作经验

- C 、同业互查和舆论宣传

- D 、职业教育和职业发展

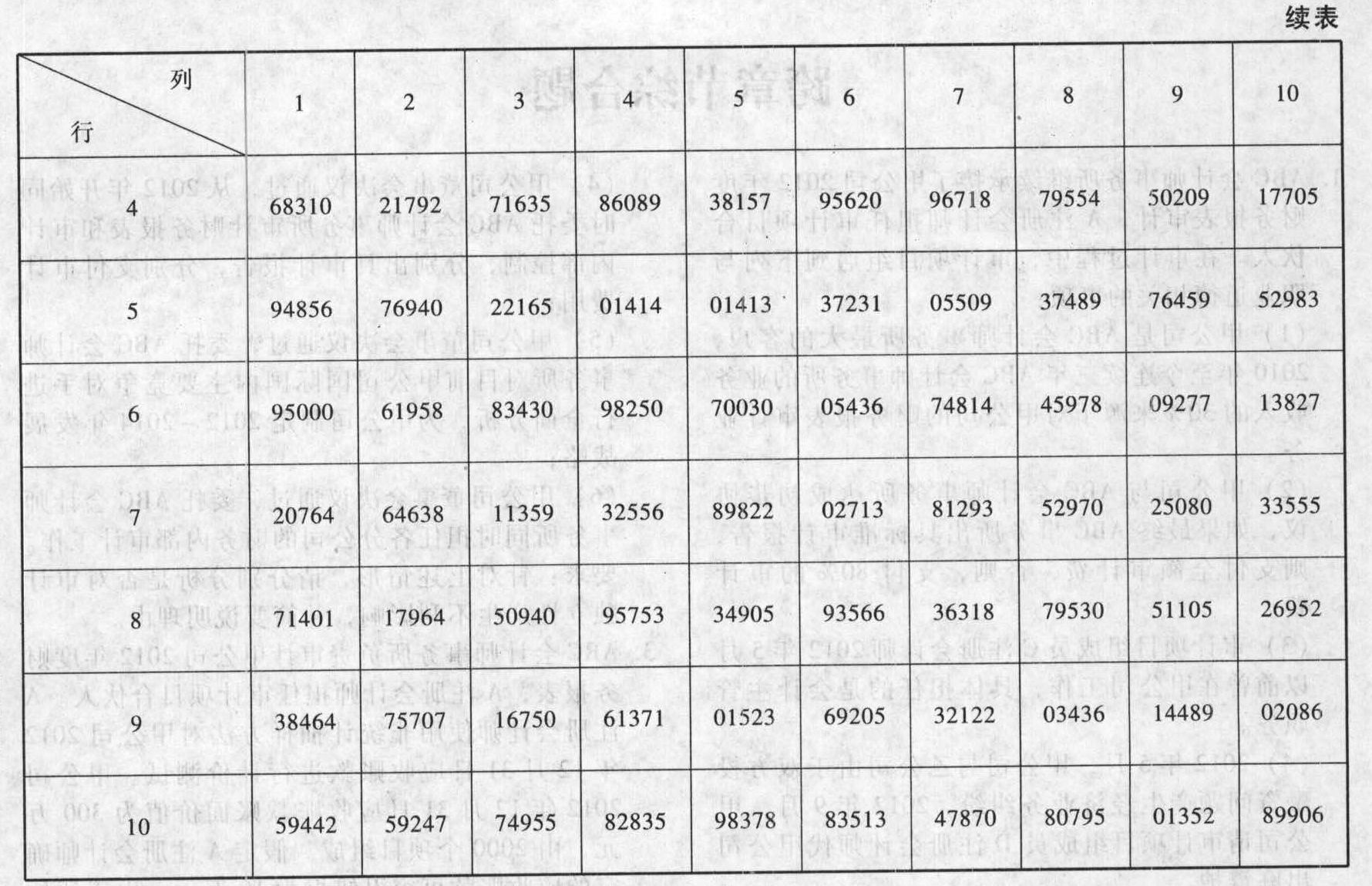

- 3 【综合题(主观)】ABC会计师事务所负责审计甲公司2012年度财务报表,A注册会计师担任审计项目合伙人。A注册会计师使用非统计抽样方法对甲公司2012年12月31日应收账款进行计价测试。甲公司2012年12月31日应收账款账面价值为300万元,由2000个项目组成。假定A注册会计师确定的应收账款可容忍错报为10万元,由于评估的重大错报风险水平为“高”,而且由于A注册会计师没有计划实施其他实质性程序以实现相同的目标,其他实质性程序未能发现重大错报的风险为“中”,保证系数为2.0。 要求: (1)使用公式法估计A注册会计师拟测试的样本规模。 (2)假定注册会计师审查应收账款样本账面审查确认的为109.34万元,审计前应收账款样本账面价值为110万元,请用比率法推算应收账款总体错报,假设甲公司拒绝调整错报,请分析应收账款总体是否可以接受。 (3)假定要选取的样本个数是5个,请按照表1“随机数表”所在第8行第8列交叉位置的数字前4位数的对应号码为起点,按照从上到下、从左到右的原则依次选取属于“0001 -7376”特征的5个号码;同时,按照选取的5个号码对应数从表2的“应收账款总体表”中选取需要函证的应收账款账面金额。

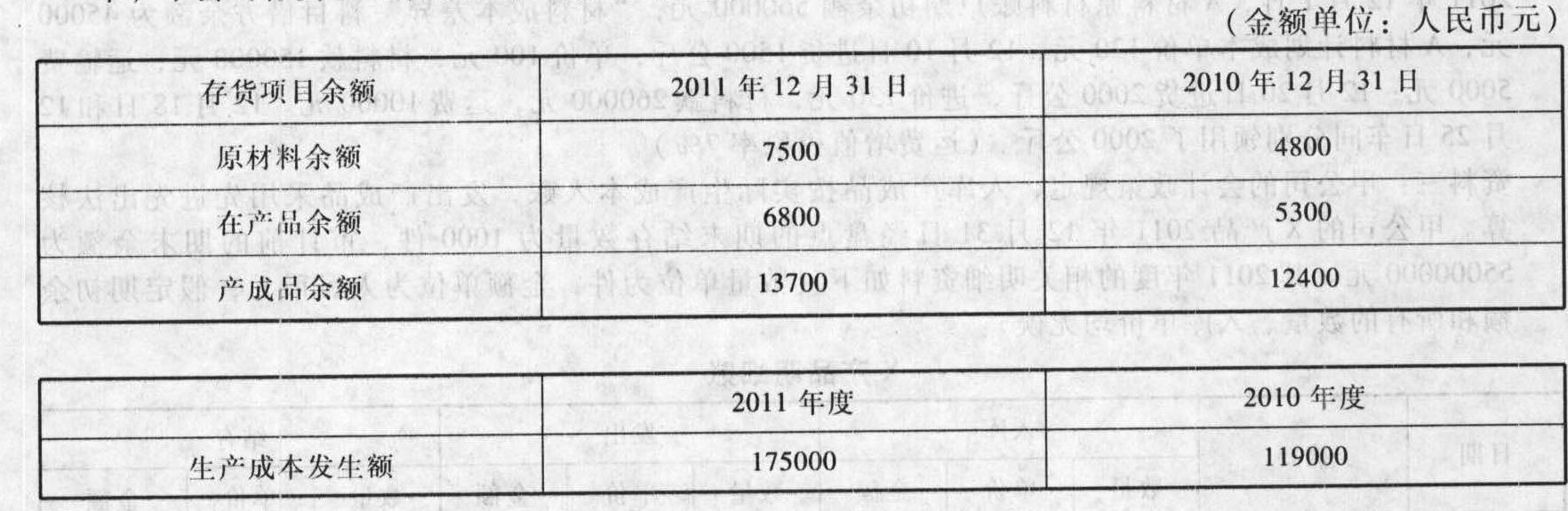

- 4 【综合题(主观)】ABC会计师事务所负责审计甲公司2011年度财务报表,A注册会计师担任审计项目合伙人。A注册会计师在复核对甲公司营业成本审计工作底稿时发现甲公司的主营业务成本均为所销售产成品的成本,甲公司存货项目余额和生产成本发生额如下

要求:假定不考虑其他因素,请代A注册会计师重新计算甲公司2011年度主营业务成本。

要求:假定不考虑其他因素,请代A注册会计师重新计算甲公司2011年度主营业务成本。

- 5 【单选题】ABC会计师事务所负责审计甲公司2011年度财务报表,并于2012年3月1日具了审计报告,ABC会计师事务所于2012年8月1日遇到下列与法律责任有关的事项,请代为作出正确的专业判断。利害关系人以ABC会计师事务所出具了不实报告并致其遭受损失为由,向人民法院提起民事侵权赔偿诉讼。以下对诉讼当事人列置的做法中,不恰当的是()。

- A 、利害关系人将ABC会计师事务所作为第一被告提起诉讼

- B 、在利害关系人仅对ABC会计师事务所提起诉讼的情况下,人民法院告知利害关系人,对ABC会计师事务所和甲公司一并提起诉讼

- C 、在利害关系人拒不起诉甲公司的情况下,人民法院应当通知被审计单位作为共同被告参加诉讼

- D 、利害关系人对ABC会计师事务所的分支机构提起诉讼,人民法院同时将ABC会计师事务所列为共同被告参加诉讼

- 6 【单选题】ABC会计师事务所负责审计甲公司2011年度财务报表,并于2012年3月1日具了审计报告,ABC会计师事务所于2012年8月1日遇到下列与法律责任有关的事项,请代为作出正确的专业判断。利害关系人以ABC会计师事务所出具了不实报告,使他们遭受了经济损失,提出了赔偿要求。ABC会计师事务所向人民法院提出了下列免责事由,以下免责事由中不恰当的是()。

- A 、ABC会计师事务所的审计工作底稿能够有力证明其遵循了审计准则,保持了职业谨慎

- B 、ABC会计师事务所的审计工作底稿表明已对财务报表舞弊迹象进行了识别、评估和应对,并在审计报告中指明

- C 、ABC会计师事务所依赖了很难识别的金融机构不实证明文件,因为这些不实证明文件导致其得出错误的审计结论

- D 、ABC会计师事务所在审计报告中明确指出,“本审计报告仅供年检使用,任何投资人使用该报告导致的损失与本所无关”

- 7 【单选题】ABC会计师事务所负责审计甲公司2011年度财务报表,并于2012年3月1日具了审计报告,ABC会计师事务所于2012年8月1日遇到下列与法律责任有关的事项,请代为作出正确的专业判断。利害关系人因为ABC会计师事务所出具了,不实报告,使他们遭受了经济损失,因此要求ABC会计师事务所承担连带责任。以下导致ABC事务所承担连带责任的事由中,你认为恰当的是()。

- A 、审计项目组在甲公司示意作不实报告的情况下未予以拒绝

- B 、审计项目组在计划和执行审计工作中没有确定财务报表整体重要性水平

- C 、审计项目组执行审计业务没有制定完整的审计计划

- D 、审计项目组对甲公司重大的金融远期合约的估计在明显缺乏专业胜任能力的情况下没有聘请和咨询专家的工作

- 8 【简答题】ABC会计师事务所负责审计甲公司2014年度财务报表。审计项目组确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。审计工作底稿中与函证程序相关的部分内容摘录如下:(2)甲公司应付账款年末余额为550万元,审计项目组认为应付账款存在低估风险,选取了年末余额合计为480万元的两家主要供应商实施函证,未发现差异。要求:针对上述第(2)项,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 9 【简答题】ABC会计师事务所负责审计甲公司2014年度财务报表。审计工作底稿中与函证程序相关的部分内容摘录如下:(1)审计项目组在寄发询证函前,将部分被询证方的名称、地址与甲公司持有的合同及发票中的对应信息进行了核对。要求:针对上述第(1)项,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 10 【简答题】ABC 会计师事务所负责审计甲公司 2014 年度财务报表,审计工作底稿中与内部控制相关的部分内容摘录如下:(1)甲公司营业收入的发生认定存在特别风险。相关控制在 2013 年度审计中经测试运行有效。因这些控制本年未发生变化,审计项目组拟继续予以信赖,并依赖了上年审计获取的有关这些控制运行有效的审计证据。(2)考虑到甲公司 2014 年固定资产的采购主要发生在下半年,审计项目组从下半年固定资产采购中选取样本实施控制测试。(3)甲公司与原材料采购批准相关的控制每日运行数次,审计项目组确定样本规模为25 个。考虑到该控制自 2014 年 7 月 1 日起发生重大变化,审计项目组从上半年和下半年的交易中分别选取 12 个和 13 个样本实施控制测试。(4)审计项目组对银行存款实施了实质性程序,未发现错报,因此认为甲公司与银行存款相关的内部控制运行有效。(5)甲公司内部控制制度规定,财务经理每月应复核销售返利计算表,检查销售收入金额和返利比例是否准确,如有异常进行调查并处理,复核完成后签字存档。审计项目组选取了 3 个月的销售返利计算表,检查了财务经理的签字,认为该控制运行有效。(6)审计项目组拟信赖与固定资产折旧计提相关的自动化应用控制,因该控制在2013 年度审计中测试结果满意,且在 2014 年未发生变化,审计项目组仅对信息技术一般控制实施测试。要求:针对上述第(1)至第(6)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 编制有关长期股权投资从权益法转换为成本法的会计分录,并写出购买日合并报表工作底稿的调整抵消分录。

- 以下不属于市场风险的是()。

- 企业通过多次交易分步实现非同一控制下企业合并的,在个别财务报表中,该项投资的初始投资成本是()。

- 根据企业破产法律制度的规定,人民法院受理破产申请后,下列债权中,需在人民法院确定的期限内进行申报的有( )。

- A注册会计师对于甲公司存货的分类和可理解性,应提请其做到()。

- 市民李某在市区拥有两处房产,一处原值70万元的房产供自己和家人居住,另一处原值50万元的房产于2014年8月1日出租给王某居住,按市场价每月取得租金收入1500元。李某当年应缴纳的房产税为()。

- 下列表述正确的有( )。①十月电影院在每天早晨时段推出半价电影票;情人节票价翻番②郭德纲相声商演,前排票价最高③Windows 7的旗舰版比家庭版要贵④天津市政府推出凭老年证乘坐公共交通工具免费

- 计算经济订货量。

亿题库—让考试变得更简单

已有600万用户下载

ZAQ6A