- 综合题(主观)资料:F公司经营多种产品,最近两年的财务报表数据摘要如下:

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数:一年按360天计算)。(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和权益净利率变动对净利润的影响数额(金额)。(2)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。(3)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分点)。(4)总资产周转天数变动分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数:一年按360天计算)。(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和权益净利率变动对净利润的影响数额(金额)。(2)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。(3)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分点)。(4)总资产周转天数变动分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)净利润增加=1200-1000=200(万元)因为:净利润=所有者权益×权益净利率所有者权益增加影响利润数额=(15000-10000)×10%=500(万元)本年权益净利率=1200/15000×100%=8%上年权益净利率=1000/100000×100%=10%权益净利率下降影响利润数额=15000×(8%-10%)=-300(万元)

(2)权益净利率的变动=-2%因为:权益净利率=总资产净利率×权益乘数总资产净利率下降对权益净利率的影响=

权益乘数上升对权益净利率的影响=2%×( 60000/15000-12500/10000)=5.5%

(3)总资产净利率变动=1200/60000-1000/12500=-6%因为:总资产净利率=总资产周转率×销售净利率

总资产周转率变动对总资产净利率的影响=

(4)总资产周转天数变动=360/0.5-360/0.8=720-450=270(天)因为:总资产周转天数=固定资产周转天数+流动资产周转天数固定资产周转天数变动影响=360/( 30000/30000)-360/ (10000/5000)=180(天)流动资产周转天数变动影响=360/( 30000/30000)-360/ (10000/7500)=90(天)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某公司同时经营四种产品:甲、乙、丙、丁。四种产品相关数据如下:产品市场增长率分别为15%、9%、20%、2%,相对市场占有率分别为0.3、0.6、1.5、2.2。如果市场增长率以10%为分界线,则根据以上信息可以判断,该企业四种产品中可以选择建设的是( )。

- A 、甲产品

- B 、乙产品

- C 、丙产品

- D 、丁产品

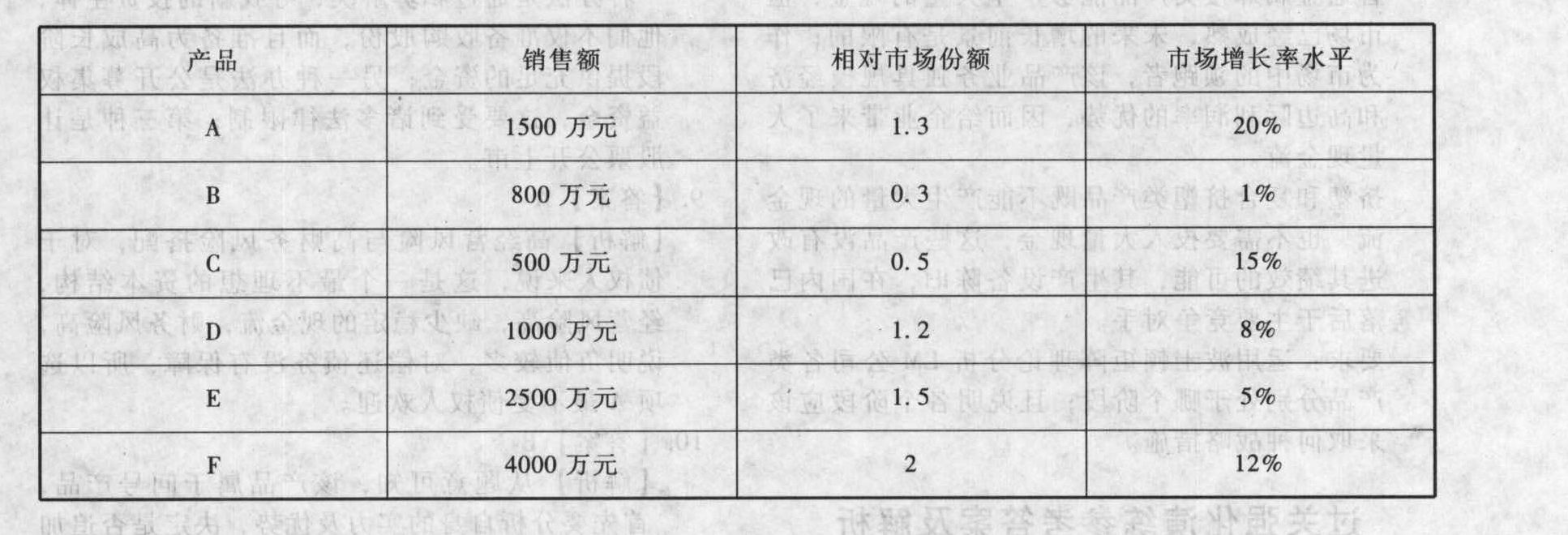

- 2 【综合题(主观)】甲公司经营各种糕点,其产品主要有A、B、C、D、E、F六大类,产品的年销售情况如下:

假设相对市场份额和市场增长率的标准以100%和10%为界限分析。 要求: (1)试用波士顿矩阵分析甲公司的各种产品分别处于哪个阶段; (2)分析甲公司的产品结构是否合理;若不合理,公司应该采取何种产品规划。

假设相对市场份额和市场增长率的标准以100%和10%为界限分析。 要求: (1)试用波士顿矩阵分析甲公司的各种产品分别处于哪个阶段; (2)分析甲公司的产品结构是否合理;若不合理,公司应该采取何种产品规划。

- 3 【多选题】某企业生产经营的产品品种繁多,间接成本比重较高,成本会计人员试图推动该企业采用作业成本法计算产品成本,下列理由中适合用于说服管理层的有( )。

- A 、成本计算更准确,可以提高经营决策的质量

- B 、成本控制与成本管理更有效,有助于持续降低成本和不断消除浪费

- C 、从成本动因上改进成本控制,可以消除非增值作业、提高增值作业的效率

- D 、为战略管理提供信息支持

- 4 【多选题】某企业生产经营的产品品种较多,间接成本比重较高,成本会计人员试图推动企业采用作业成本法计算产品成本,下列理由中适合用于说服管理层的有()。

- A 、使用作业成本信息有利于价值链分析

- B 、使用作业成本法可提高成本准确性

- C 、使用作业管理可以提高成本控制水平

- D 、使用作业成本信息可以提高经营决策质量

- 5 【单选题】最近甲公司经营业绩下降,但甲公司为了帮助主营的家用电器业务继续经营,打算出售所持的金融领域项目给乙公司来支持其主营业务的发展。甲公司在金融领域执行的放弃战略的类型是()。

- A 、资产互换

- B 、卖断

- C 、拆产为股

- D 、杠杆收购

- 6 【单选题】甲公司只经营一种产品,该产品的销售单价为8元/件,单位边际贡献是4元/件,固定成本为10000元,税后目标利润(假设利息为零)为22500元,所得税税率25%。甲公司的保利额为( )元。

- A 、60000

- B 、80000

- C 、50000

- D 、40000

- 7 【多选题】某企业生产经营的产品品种繁多,间接成本比重较高,成本会计人员试图推动该企业采用作业成本法计算产品成本,下列理由中适合用于说服管理层的有( )。

- A 、通过作业管理可以提高成本控制水平

- B 、使用作业成本信息有利于价值链分析

- C 、使用作业成本法可提高成本分配准确性

- D 、使用作业成本信息可提高经营决策质量

- 8 【多选题】A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

- 9 【多选题】A公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为70元;乙产品单价为50元,单位变动成本为60元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司不正确的决策有()。

- A 、立即停产甲产品

- B 、继续生产甲产品

- C 、立即停产乙产品

- D 、继续生产乙产品

- 10 【单选题】甲公司是多元化经营的企业。涉足的产品包括针对儿童的营养液、针对时尚青年的果汁饮料,以及八宝粥。根据以上信息可以判断该企业的目标市场选择战略是( )。

- A 、无差异市场营销

- B 、集中市场营销

- C 、差异市场营销

- D 、全面市场营销

热门试题换一换

- 下列各项中,属于评估战略可行性方法的有()。

- 根据《国有股东转让所持上市公司股份管理暂行办法》的规定,国有股东通过证券交易系统转让所持上市公司股份时,下列情形中,应当事先报批的是()。

- 如果会计师事务所、审计项目组成员或其主要近亲属在某实体中拥有经济利益,而审计客户或其董事、高级管理人员也在该实体中拥有经济利益,这种商业关系可能对独立性产生不利影响。以下情形中,可能不对独立性产生影响的是()。

- 下列关于经济增加值的说法中,错误的是( )。

- 针对上述事项(2),指出审计项目组的做法是否恰当。如不恰当,简要说明理由。【考点】应付账款函证

- 某大型联合企业A公司,拟开始进入轮船制造业。A公司目前的资本结构为负债/股东权益为3/5,进入轮船制造业后实行负债/所有者权益为2/3的目标结构。轮船制造业的代表公司是B公司,其资本结构为债务/权益为7/10,值为1.2,两公司的所得税税率均为25%。则A公司新的值是()。

- 根据对外贸易法律制度的规定,负责决定征收反倾销税的机构是( )。

- 李四要求张三按照年利率20%向其支付逾期利息能否得到法律支持?并说明理由。

- 以下属于市场风险的是( )。

亿题库—让考试变得更简单

已有600万用户下载

4rbx3