- 计算分析题

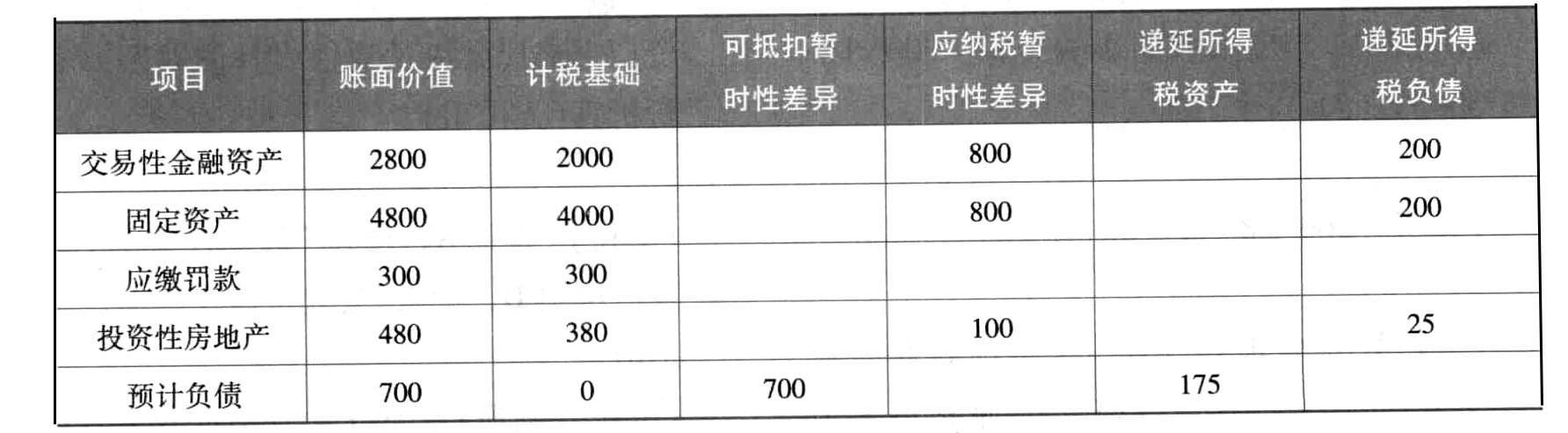

题干:甲公司2017年度实现利润总额10000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司2017年度发生的有关交易和事项中,会计处理与税法规定存在差异的有:(1)2017年2月3日,甲公司以银行存款2000万元从二级市场购入乙公司股票100万股,作为交易性金融资产核算。不考虑交易费用。2017年12月31日,上述股票的公允价值为2800万元。税法规定,交易性金融资产产生的公允价值变动损益不计入应纳税所得额。(2)某项外购固定资产当年计提的折旧为1200万元,未计提固定资产减值准备。该项固定资产系2016年12月18日安装调试完毕并投入使用,原价为6000万元,预计使用年限为5年,预计净残值为零。采用年限平均法计提折旧,税法规定,类似固定资产采用年数总和法计提的折旧准予在计算应纳税所得额时扣除,企业在纳税申报时按照年数总和法将该折旧调整为2000万元。(3)2017年12月31日,甲公司根据收到的税务部门罚款通知,将应缴罚款300万元确认为营业外支出,款项尚未支付。税法规定,企业该类罚款不允许在计算应纳税所得额时扣除。(4)2016年12月31日,甲公司外购一幢建筑物,支付价款400万元。甲公司于购入当日将其对外出租,年租金为40万元,从2017年起每年年末收取租金。甲公司对此项投资性房地产采用公允价值模式进行后续计量。2017年12月31日,该建筑物的公允价值为480万元。税法规定,该项房地产折旧年限为20年,净残值为零,采用年限平均法计提折旧。(5)通过红十字会向地震灾区捐赠现金500万元,已计入营业外支出。税法规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。(6)甲公司因违约被起诉,至2017年12月31日,人民法院尚未作出判决,经向公司法律顾问咨询,人民法院的最终判决很可能对本公司不利,预计赔偿额为600万元至800万元,而且该区间内每个金额发生的可能性大致相同。税法规定,上述诉讼损失在实际发生时允许税前扣除。

题目:分别计算甲公司有关资产、负债在2017年年末的账面价值、计税基础,及其相关的暂时性差异、递延所得税资产或递延所得税负债的余额,计算结果填列在表格中(不必列示计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案各资产、负债的账面价值、计税基础和暂时性差异计算:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】 (1)分别计算甲公司有关资产、负债在2012年年末的账面价值、计税基础,及其相关的暂时性差异、递延所得税资产或递延所得税负债的余额,计算结果填列在答题卡指定位置的表格中(不必列示计算过程)。

- 2 【计算分析题】 分别计算甲公司有关资产、负债在2012年年末的账面价值、计税基础,及其相关的暂时性差异、递延所得税资产或递延所得税负债的余额,计算结果填列在答题卡指定位置的表格中(不必列示计算过程)。

- 3 【计算分析题】分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。

- 4 【计算分析题】分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。

- 5 【计算分析题】计算甲公司可转换公司债券负债成分和权益成分应分摊的发行费用。

- 6 【计算分析题】计算甲公司可转换公司债券负债成分2016年12月31日的摊余成本,并编制甲公司确认及支付2016年度利息费用的会计分录。

- 7 【计算分析题】计算甲公司可转换公司债券负债成分2017年6月30日的摊余成本,并编制甲公司确认2017年上半年利息费用的会计分录。

- 8 【计算分析题】分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。

- 9 【计算分析题】分别计算甲公司有关资产、负债在2016年年末的账面价值、计税基础,及其相关的暂时性差异、递延所得税资产或递延所得税负债的余额,计算结果填列在答题卡指定位置的表格中(不必列示计算过程)。

- 10 【综合题(主观)】分别计算2×20年12月合并资产负债表中少数股东权益的金额和2×20×年度合并利润表中少数股东损益的金额。

热门试题换一换

- 某合伙企业解散时,在如何确定清算人的问题上,合伙人甲、乙、丙、丁各执一词。下列各合伙人的主张中,不符合合伙企业法律制度规定的有( )。

- 某公司以其房屋做抵押,先后向甲银行借款100万元,乙银行借款300万元,丙银行借款500万元,并依次办理了抵押登记。后丙银行与甲银行商定交换各自抵押权的顺位,并办理了变更登记,但乙银行并不知情。因该公司无力偿还三家银行的到期债务,银行拍卖其房屋,仅得价款600万元。关于三家银行对该价款的分配,下列选项正确的是( )。

- 可撤销的合同被撤销后,对于因该合同取得的财产,下列作法不符合规定的有()。

- 下列各项中,计算稀释每股收益时,需要在基本每股收益的基础上同时调整分子分母的是()。

- 外币交易应当在初始确认时,采用交易发生日的即期汇率或交易发生当期期初的汇率将外币金额折算为记账本位币金额。( )

- 甲公司2010年10月10日以一批库存商品换入一辆小轿车,并收到对方支付的银行存款38.8万元。该批库存商品的账面价值为120万元,公允价值为150万元,计税价格为140万元,适用的增值税税率为17%;换入固定资产的原账面价值为160万元,公允价值为135万元。假设该交换具有商业实质,则甲公司因该项非货币性资产交换影响损益的金额为( )万元。

- 下列有关所得税的说法中,正确的有( )。

- 甲乙订立买卖合同约定:甲向乙交付200吨铜材,货款为200万元;乙向甲支付定金20万元;如任何一方不履行合同应支付违约金30万元。甲因将铜材卖给丙而无法向乙交货。根据合同法律制度的规定,在乙向法院起诉时,既能最大限度保护自己的利益,又能获得法院支持的诉讼请求是( )。

- (2010年)运用成本模型计算最佳现金持有量时,下列公式中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

4XkK8